uống có in Phiếu tính tiền cho khách hàng, dữ liệu Phiếu tính tiền có lưu trên hệ thống và khách hàng không có nhu cầu nhận hóa đơn điện tử thì cuối ngày cơ sở kinh doanh căn cứ thông tin từ Phiếu tính tiền để tổng hợp lập hóa đơn điện tử cho các giao dịch bán hàng hóa, cung cấp đồ ăn uống trong ngày, trường hợp khách hàng yêu cầu lập hóa đơn điện tử

Chính sách đối với người đạt danh hiệu Chiến sĩ thi đua? Giáo viên được 5 năm liền công nhận là Chiến sĩ thi đua cơ sở (trong đó có một năm là Chiến sĩ thi đua cấp Tỉnh). Trường hợp được 3 năm liền là Chiến sĩ thi đua cơ sở (trong đó có một năm là Chiến sĩ thi đua cấp Tỉnh) thì có được hưởng chế độ gì không? Xin cảm ơn! Câu hỏi của bạn Tuyền đến

điểm kiểm kê để kiểm tra, đối chiếu với số liệu trong sổ kế toán.

2. Đơn vị kế toán phải kiểm kê tài sản trong các trường hợp sau đây:

a) Cuối kỳ kế toán năm;

b) Đơn vị kế toán bị chia, tách, hợp nhất, sáp nhập, giải thể, chấm dứt hoạt động, phá sản hoặc bán, cho thuê;

c) Đơn vị kế toán được chuyển đổi loại hình hoặc hình thức sở hữu;

d) Xảy ra

Xin hỏi, đáp án đề thi lớp 10 chuyên Văn tại Hà Nội năm 2023-2024 ra sao? Xem đáp án đề thi Văn chuyên lớp 10 tại Hà Nội ở đâu? bạn Duy Anh - Nam Từ Liêm.

Cơ quan thường trực Ban Thư ký thực hiện Tuyên bố JETP là gì? Cơ quan thường trực Ban Thư ký thực hiện Tuyên bố JETP có thể đề xuất mời ai tham dự cuộc họp Ban Thư ký? - câu hỏi của anh K. (Bình Dương)

) Sau khi kết thúc điều tra, Cơ quan điều tra công bố kết luận cuối cùng về các nội dung liên quan đến quá trình điều tra quy định tại Điều 94 của Luật này. Kết luận cuối cùng và các căn cứ chính để ban hành kết luận cuối cùng phải được thông báo bằng phương thức thích hợp cho các bên liên quan đến quá trình điều tra;

b) Căn cứ vào kết luận cuối cùng

Hội đồng quản lý Quỹ quy định mức chi nhưng tối đa không vượt quá 10% tổng thu hàng năm của Quỹ;

c) Trường hợp chi phí quản lý của quỹ đến cuối năm không sử dụng hết được chuyển sang năm sau tiếp tục sử dụng theo quy định.

Theo quy định trên, Hội đồng quản lý Quỹ quy định cụ thể tỷ lệ chi cho hoạt động quản lý Quỹ, không quá 5% tổng thu hàng năm

2 Phụ lục 1 Quy chế làm việc Ban hành kèm theo Quyết định 2701/QĐ-BYT năm 2017 quy định về Nguyên tắc và cách thức làm việc như sau:

Nguyên tắc và cách thức làm việc

1. Tổ biên tập lên kế hoạch tổ chức các buổi họp trong tổ và các buổi tham vấn các tiểu ban chuyên môn. Các cuộc họp có ý kiến kết luận được thể hiện trong biên bản tổng kết. Các

chính) Và được trừ số thuế đã tạm nộp với số phải nộp theo quyết toán thuế năm.

[...] Tổng số thuế thu nhập doanh nghiệp đã tạm nộp của 03 quý đầu năm tính thuế không được thấp hơn 75% số thuế thu nhập doanh nghiệp phải nộp theo quyết toán năm. Trường hợp người nộp thuế nộp thiếu so với số thuế phải tạm nộp 03 quý đầu năm thì phải nộp tiền chậm nộp

HDSD voucher 500.000 đồng tại chotet congdoan vn?

Theo Kế hoạch 139/KH-TLĐ năm 2024 Tải về về Tổ chức Chương trình “Chợ Tết Công đoàn năm 2025” trực tuyến thì:

Đối tượng, số lượng, mức và hình thức hỗ trợ đoàn viên công đoàn của Tổng Liên đoàn Lao động Việt Nam như sau:

- Đối tượng hỗ trợ:

+ Đoàn viên công đoàn có thành tích xuất sắc trong

/100;

- Tn: là tỷ lệ % của TTCT thứ n:

Tn - {100-T1-T2-T3-...-T(n-1)} x tỷ lệ % TTCT thứ n/100.

- Tổng tỷ lệ % TTCT sau khi được làm tròn số là kết quả cuối cùng.

Ví dụ:

* Một đối tượng có nhiều tổn thương:

Ông Nguyễn Văn A được xác định có 03 tổn thương:

- Cụt 1/3 giữa cánh tay phải, khung tỷ lệ % TTCT từ 61 - 65%;

- Mù mắt trái chưa khoét bỏ nhãn

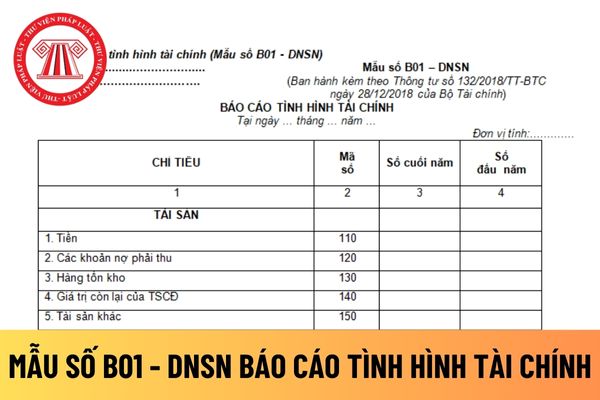

Tôi có thắc mắc muốn được giải đáp như sau khi chuyển đổi Báo cáo tài chính được lập bằng đồng ngoại tệ ra Đồng Việt Nam để nộp các cơ quan quản lý Nhà nước, kế toán phải quy đổi các chỉ tiêu của Báo cáo tài chính theo nguyên tắc nào? Câu hỏi của anh M.A.Q đến từ TP.HCM.

và chuyển số liệu tổng cộng sang trang kế tiếp.

6. Đơn vị kế toán phải khóa sổ kế toán vào cuối kỳ kế toán trước khi lập báo cáo tài chính và trong các trường hợp khác theo quy định của pháp luật.

7. Đơn vị kế toán được ghi sổ kế toán bằng phương tiện điện tử. Trường hợp ghi sổ kế toán bằng phương tiện điện tử thì phải thực hiện các quy định về sổ

là ngày đầu tiên của quỹ; ngày; tháng kết thúc niên độ kế toán là ngày cuối cùng của quý.

- Tổng thời gian từ ngày bắt đầu đến ngày kết thúc niên độ kế toán phải đủ 12 tháng hoặc 4 quý liên tiếp.

(9): Chỉ kê khai trong trường hợp thành lập mới. Doanh nghiệp căn cứ vào quy định của pháp luật về thuế giá trị gia tăng và dự kiến hoạt động kinh doanh

,....

Số liệu để ghi vào chỉ tiêu này căn cứ vào tổng số dư Nợ của TK 131 tại thời điểm cuối kỳ.

Trường hợp TK 131 có tổng số dư bên Có thì được ghi vào chỉ tiêu mã số 310- Các khoản nợ phải trả.

- Hàng tồn kho (Mã số 130)

Là chỉ tiêu tổng hợp phản ánh toàn bộ giá trị hiện có các loại hàng tồn kho dự trữ cho quá trình sản xuất, kinh doanh của doanh

thanh toán của hợp đồng đã ký kết (sau khi trừ số tiền thu hồi tạm ứng tại khoản 5). Trong đó gồm tạm ứng (nếu có) và thanh toán khối lượng hoàn thành.

(Lưu ý: Giá trị đề nghị thanh toán lũy kế trong năm kế hoạch đến cuối kỳ này không được vượt kế hoạch vốn đã bố trí cho gói thầu hoặc dự án trong năm kế hoạch)

7. Lũy kế giá trị thanh toán: gồm 2 phần

trang và chuyển số liệu tổng cộng sang trang kế tiếp.

6. Đơn vị kế toán phải khóa sổ kế toán vào cuối kỳ kế toán trước khi lập báo cáo tài chính và trong các trường hợp khác theo quy định của pháp luật.

7. Đơn vị kế toán được ghi sổ kế toán bằng phương tiện điện tử. Trường hợp ghi sổ kế toán bằng phương tiện điện tử thì phải thực hiện các quy định về

thuộc diện xét giảm thuế do thiên tai, hoả hoạn, tai nạn, bệnh hiểm nghèo.

- Cá nhân cư trú là người nước ngoài kết thúc hợp đồng làm việc tại Việt Nam phải khai quyết toán thuế với cơ quan thuế trước khi xuất cảnh.

Lưu ý:

+ Cá nhân có mặt tại Việt Nam tính trong năm dương lịch đầu tiên dưới 183 ngày, nhưng tính trong 12 tháng liên tục kể từ ngày

Thời điểm lập hóa đơn điện tử đối với cơ sở kinh doanh dịch vụ ăn uống là khi nào? Chữ viết ghi trên hóa đơn là tiếng gì?

14:53 | 19/07/2023

Thời điểm lập hóa đơn điện tử đối với cơ sở kinh doanh dịch vụ ăn uống là khi nào? Chữ viết ghi trên hóa đơn là tiếng gì?

14:53 | 19/07/2023