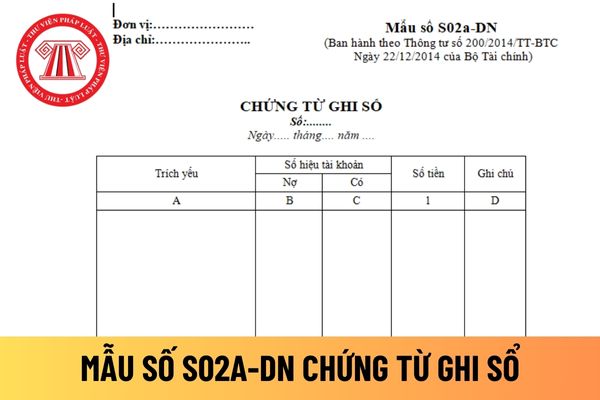

xong phải đóng thành quyển để lưu trữ. Trước khi dùng sổ kế toán phải hoàn thiện các thủ tục sau:

- Đối với sổ kế toán dạng quyển: Trang đầu sổ phải ghi tõ tên doanh nghiệp, tên sổ, ngày mở sổ, niên độ kế toán và kỳ ghi sổ, họ tên, chữ ký của người giữ và ghi sổ, của kế toán trưởng và người đại diện theo pháp luật, ngày kết thúc ghi sổ hoặc ngày

các sổ kế toán.

Sổ kế toán có thể đóng thành quyển hoặc để tờ rời. Các tờ sổ khi dùng xong phải đóng thành quyển để lưu trữ. Trước khi dùng sổ kế toán phải hoàn thiện các thủ tục sau:

- Đối với sổ kế toán dạng quyển: Trang đầu sổ phải ghi tõ tên doanh nghiệp, tên sổ, ngày mở sổ, niên độ kế toán và kỳ ghi sổ, họ tên, chữ ký của người giữ và ghi sổ

nghiện, điều trị nghiện ma túy tại cơ sở cai nghiện từ 02 năm trở lên.

Đối với trường hợp Cơ sở cai nghiện thay đổi người đứng đầu hoặc người đại diện theo pháp luật;

- Tài liệu chứng minh bảo đảm đủ cơ sở vật chất, trang thiết bị:

+ Có cơ sở vật chất đáp ứng yêu cầu của hoạt động cai nghiện ma túy theo quy định tại khoản 1, 2, 4 Điều 6 Nghị định 116

theo quy định của pháp luật cho người sử dụng đất trong việc thực hiện chính sách, pháp luật, thủ tục hành chính về đất đai, khai thác thông tin trong cơ sở dữ liệu quốc gia về đất đai.

- Giải quyết tranh chấp đất đai; giải quyết khiếu nại, tố cáo về đất đai.

cận các tài liệu liên quan đến tình hình hoạt động của Công ty, trao đổi với các thành viên Hội đồng quản trị khác, Tổng giám đốc (Giám đốc), Kế toán trưởng và cán bộ quản lý khác để thu thập thông tin phục vụ hoạt động của Ủy ban kiểm toán.

- Có quyền yêu cầu đại diện tổ chức kiểm toán được chấp thuận tham dự và trả lời các vấn đề liên quan báo cáo

. Người đại diện theo pháp luật và kế toán trưởng của doanh nghiệp có trách nhiệm ký duyệt các sổ kế toán. Sổ kế toán có thể đóng thành quyển hoặc để tờ rời. Các tờ sổ khi dùng xong phải đóng thành quyển để lưu trữ. Trước khi dùng sổ kế toán phải hoàn thiện các thủ tục sau:

- Đối với sổ kế toán dạng quyển: Trang đầu sổ phải ghi tõ tên doanh nghiệp, tên

kế toán phải mở vào đầu kỳ kế toán năm. Đối với doanh nghiệp mới thành lập, sổ kế toán phải mở từ ngày thành lập. Người đại diện theo pháp luật và kế toán trưởng của doanh nghiệp có trách nhiệm ký duyệt các sổ kế toán. Sổ kế toán có thể đóng thành quyển hoặc để tờ rời. Các tờ sổ khi dùng xong phải đóng thành quyển để lưu trữ. Trước khi dùng sổ kế

;

b) Đào tạo từ xa.

5. Doanh nghiệp bán hàng đa cấp có trách nhiệm đánh giá mức độ hoàn thành chương trình đào tạo cơ bản của người tham gia bán hàng đa cấp và xác nhận bằng văn bản về việc hoàn thành nội dung và thời lượng chương trình đào tạo cơ bản của người tham gia bán hàng đa cấp.

6. Doanh nghiệp bán hàng đa cấp có trách nhiệm lưu trữ các tài

người đã hoàn thành Chương trình tiểu học, và không phân biệt đối tượng nào. Cho nên dù là học sinh khuyết tật muốn học trung học cơ sở thì cũng phải đã hoàn hành Chương trình tiểu học.

Học sinh khuyết tật có được tuyển sinh vào trường THCS không khi chưa hoàn thành chương trình tiểu học? (Hình từ Internet)

Học sinh khuyết tật sẽ được hưởng những

toán cung cấp đầy đủ, kịp thời tài liệu liên quan đến công việc kế toán và giám sát tài chính của kế toán trưởng;

c) Bảo lưu ý kiến chuyên môn bằng văn bản khi có ý kiến khác với ý kiến của người ra quyết định;

d) Báo cáo bằng văn bản cho người đại diện theo pháp luật của đơn vị kế toán khi phát hiện hành vi vi phạm pháp luật về tài chính, kế toán

nước, thương nhân có trách nhiệm gửi văn bản báo cáo theo Mẫu số 09 Phụ lục ban hành kèm theo Nghị định này cho cơ quan quản lý nhà nước ra quyết định thu nộp. Các chứng từ, tài liệu liên quan đến báo cáo kết quả thực hiện khuyến mại phải được thương nhân lưu trữ và chịu trách nhiệm theo đúng quy định của pháp luật để phục vụ công tác thanh tra, kiểm

dụng biện pháp giáo dục tại xã, phường, thị trấn;

b) Chi phí xét nghiệm chất ma túy trong cơ thể và xác định tình trạng nghiện;

c) Chi phí tổ chức cuộc họp tư vấn;

d) Chi phí cho việc chuyển giao đối tượng về nơi cư trú hoặc đến cơ sở bảo trợ xã hội;

đ) Chi phí cho việc tổ chức quản lý đối với trường hợp người từ đủ 18 tuổi trở lên có hành vi sử

khác

...

3. Có cơ sở vật chất và tiện ích thư viện bảo đảm các yêu cầu sau:

a) Được bố trí ở trung tâm hoặc địa điểm thuận lợi cho người sử dụng thư viện của cơ sở giáo dục;

b) Diện tích đủ để lưu trữ tài liệu tham khảo, sách giáo khoa, giáo trình, khu vực phục vụ đọc, khu làm việc của cán bộ và các nhu cầu xử lý nghiệp vụ khác;

c) Bảo đảm không

phép người dùng truy cập vào cơ sở dữ liệu của thương nhân, tổ chức, cá nhân khác để mua bán hàng hóa, cung ứng hoặc sử dụng dịch vụ, bao gồm ứng dụng bán hàng và ứng dụng cung cấp dịch vụ thương mại điện tử.

3. Ứng dụng cung cấp dịch vụ thương mại điện tử là ứng dụng thương mại điện tử trên thiết bị di động do thương nhân, tổ chức thiết lập để cung

phổ thông trong năm học là 42 tuần, trong đó:

a) 37 tuần dành cho việc giảng dạy và hoạt động giáo dục theo quy định về kế hoạch thời gian năm học.

b) 03 tuần dành cho học tập, bồi dưỡng nâng cao trình độ.

c) 01 tuần dành cho việc chuẩn bị năm học mới.

d) 01 tuần dành cho việc tổng kết năm học.

2a. Thời gian làm việc của giáo viên trường dự bị

kiểm tra chuyên ngành).

Trường hợp người khai hải quan nộp đủ hồ sơ không thu thuế khi làm thủ tục xuất khẩu, cơ quan hải quan không thu thuế đối với hàng hóa xuất khẩu trả lại hoặc xuất khẩu sang nước thứ ba hoặc xuất khẩu vào khu phi thuế quan và quyết định việc thông quan theo quy định.

4. Trường hợp hàng hóa (trừ ma túy, vũ khí, tài liệu phản

ủy quyền của cá nhân, tổ chức đã ủy quyền và tôn chỉ, mục đích của Quỹ.

5. Được thành lập pháp nhân trực thuộc theo quy định của pháp luật và báo cáo cơ quan nhà nước; tổ chức các hoạt động theo quy định của pháp luật để bảo tồn và tăng trưởng tài sản Quỹ.

6. Lưu trữ, công khai và có trách nhiệm cung cấp đầy đủ hồ sơ, các chứng từ, tài liệu về tài

hoạt động thuộc lĩnh vực nào phải chịu sự quản lý nhà nước của cơ quan nhà nước có thẩm quyền liên quan đến hoạt động thuộc lĩnh vực đó. Cung cấp những thông tin cần thiết về thu chi của Quỹ với cơ quan nhà nước khi có yêu cầu. Lưu trữ và công khai hồ sơ, các chứng từ, tài liệu về tài sản, tài chính, nghị quyết, biên bản về các hoạt động của Quỹ theo

hoàn toàn trực tuyến; các hệ thống thông tin của Tổng cục Thuế có liên quan đến người dân, doanh nghiệp đã đưa vào vận hành, khai thác được kết nối, liên thông qua nền tảng tích hợp, chia sẻ dữ liệu; thông tin của người dân, doanh nghiệp đã được số hóa và lưu trữ tại các CSDL quốc gia không phải cung cấp lại.

- Tiếp tục triển khai có hiệu quả Quyết

Nghị định này, trừ trường hợp hóa đơn điện tử không có mã của cơ quan thuế có sai sót nêu trên chưa gửi dữ liệu hóa đơn cho cơ quan thuế.

- Trường hợp có sai: mã số thuế; sai sót về số tiền ghi trên hóa đơn, sai về thuế suất, tiền thuế hoặc hàng hóa ghi trên hóa đơn không đúng quy cách, chất lượng thì có thể lựa chọn một trong hai cách sử dụng hóa

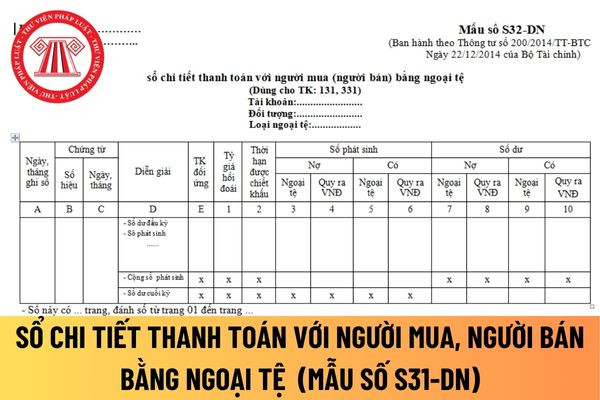

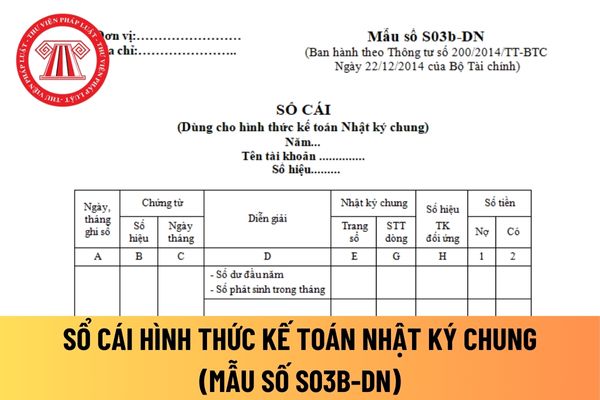

Mẫu sổ cái dùng cho hình thức kế toán Nhật ký chung của doanh nghiệp tư nhân được quy định như thế nào?

15:37 | 15/01/2024

Mẫu sổ cái dùng cho hình thức kế toán Nhật ký chung của doanh nghiệp tư nhân được quy định như thế nào?

15:37 | 15/01/2024