điểm tâm lý khách du lịch theo thị trường, giới tính, lứa tuổi.

+ Kỹ năng giao tiếp bằng lời nói, bằng ngôn ngữ cơ thể.

+ Kỹ năng giải quyết tình huống.

+ Quy trình hướng dẫn du lịch tại điểm, các kỹ năng hướng dẫn du lịch chuyên biệt.

- Tiếp theo là kiến thức về khu du lịch, điểm du lịch:

+ Khái quát chung về địa phương.

+ Khái quát chung về

chữa cháy

5.1.1. Cac bonđioxit

Cac bon đioxit dùng trong bình chữa cháy phải phù hợp với TCVN 6100 (ISO 5923).

5.1.2. Chất chữa cháy sạch

Chất chữa cháy sạch dùng trong bình chữa cháy phải phù hợp với phần thích hợp của TCVN 7161 hoặc ISO 14520 hoặc phải theo quy định của cơ quan quản lý nhà nước về môi trường.

CHÚ THÍCH: Việc sản xuất và sử dụng

chưa được cấp Giấy chứng nhận quy định tại khoản 1 Điều này;

3. Quyết định giao đất, cho thuê đất, cho phép chuyển mục đích sử dụng đất của cơ quan nhà nước có thẩm quyền đối với trường hợp chưa được cấp Giấy chứng nhận quy định tại khoản 1 Điều này;

4. Đối với trường hợp không có giấy tờ quy định tại các khoản 1, 2 và 3 Điều này thì việc xác định

thiểu vùng phù hợp tình hình phát triển kinh tế - xã hội, khả năng chi trả của doanh nghiệp để đến năm 2020 mức lương tối thiểu bảo đảm mức sống tối thiểu của người lao động và gia đình họ;

+ Thực hiện thí điểm quản lý lao động, tiền lương đối với doanh nghiệp nhà nước theo các nội dung của Đề án cải cách chính sách tiền lương được phê duyệt.

- Từ

sung tại khoản 7 Điều 1 Thông tư số 39/2018/TT-BTC) của Bộ trưởng Bộ Tài chính quy định về thủ tục hải quan; kiểm tra, giám sát hải quan; thuế xuất khẩu, thuế nhập khẩu và quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu:

+ Người khai hải quan phải khai đầy đủ các thông tin trên tờ khai hải quan theo các chỉ tiêu thông tin quy định tại mẫu số 01

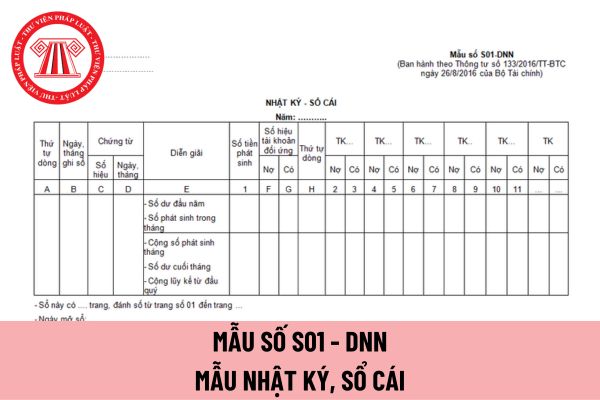

chứng từ kế toán, người giữ Nhật ký - Sổ Cái phải kiểm tra tính chất pháp lý của chứng từ. Căn cứ vào nội dung nghiệp vụ ghi trên chứng từ để xác định tài khoản ghi Nợ, tài khoản ghi Có. Đối với các chứng từ kế toán cùng loại, kế toán lập “Bảng tổng hợp chứng từ kế toán cùng loại”.

Sau đó ghi các nội dung cần thiết của chứng từ kế toán hoặc “Bảng

.

2. Trường hợp lao động nữ đi khám thai, sẩy thai, nạo, hút thai, thai chết lưu hoặc phá thai bệnh lý, người lao động thực hiện biện pháp tránh thai theo quy định tại khoản 1 Điều 37 của Luật này phải có giấy chứng nhận nghỉ việc hưởng bảo hiểm xã hội đối với trường hợp điều trị ngoại trú, bản chính hoặc bản sao giấy ra viện đối với trường hợp điều

thiết bị, phương tiện phục vụ các hoạt động học tập, văn hóa, thể thao của nhà trường theo quy định.

- Được tôn trọng và bảo vệ, được đối xử bình đẳng, dân chủ, được quyền khiếu nại với nhà trường và các cấp quản lý giáo dục về những quyết định đối với bản thân mình; được quyền chuyển trường khi có lý do chính đáng theo quy định hiện hành; được học

.

3. Trường hợp một bên trong quan hệ dân sự thay đổi nơi cư trú gắn với việc thực hiện quyền, nghĩa vụ thì phải thông báo cho bên kia biết về nơi cư trú mới.

Đồng thời, tại Điều 11 Luật Cư trú 2020 có quy định về nơi cư trú của công dân cụ thể như sau:

Nơi cư trú của công dân

1. Nơi cư trú của công dân bao gồm nơi thường trú, nơi tạm trú.

2

toán nhà nước;

b) Theo quy định của Luật Phòng, chống tham nhũng.

Trường hợp không thực hiện kiểm toán theo quy định tại điểm a và điểm b khoản này thì thông báo rõ lý do cho cơ quan, tổ chức, cá nhân đã đề nghị.

4. Trình ý kiến của Kiểm toán nhà nước để Quốc hội xem xét, quyết định dự toán ngân sách nhà nước, quyết định phân bổ ngân sách trung

, bảo đảm ATVSLĐ” của Liên đoàn Lao động tỉnh, thành phố trực thuộc trung ương, Công đoàn ngành trung ương của năm trước liền kề;

- Có số điểm đạt từ 91 điểm trở lên theo Bản chấm điểm thi đua phong trào “Xanh - Sạch - Đẹp, Bảo đảm ATVSLĐ” giành cho đơn vị cơ sở.

- Riêng đối với công đoàn cơ sở cơ quan hành chính thay Bản chấm điểm bằng Báo cáo thành

hoạch được xây dựng cụ thể, khả thi, khoa học, phù hợp với quy định của pháp luật.

+ Việc tổ chức kiểm định phải bảo đảm nguyên tắc công bằng, công khai, minh bạch, khách quan và đúng quy định của pháp luật, tăng cường ứng dụng công nghệ thông tin, chuyển đổi số trong tổ chức thực hiện kiểm định chất lượng đầu vào công chức.

+ Kế hoạch được xây dựng

nhập chi trả, không phân biệt có phát sinh khấu trừ thuế hay không phát sinh khấu trừ thuế. Trường hợp tổ chức, cá nhân không phát sinh trả thu nhập thì không phải khai quyết toán thuế thu nhập cá nhân. Trường hợp cá nhân là người lao động được điều chuyển từ tổ chức cũ đến tổ chức mới do tổ chức cũ thực hiện sáp nhập, hợp nhất, chia, tách, chuyển đổi

quyết 110/2023/QH15.

Theo đó, nội dung Nghị quyết nêu rõ:

- Thông qua 07 luật, bao gồm:

+ Luật Căn cước;

+ Luật Kinh doanh bất động sản;

+ Luật Lực lượng tham gia bảo vệ an ninh, trật tự ở cơ sở;

+ Luật Nhà ở;

+ Luật Quản lý, bảo vệ công trình quốc phòng và khu quân sự;

+ Luật Tài nguyên nước;

+ Luật Viễn thông.

- Thông qua 09 nghị quyết, bao

dụng cho công tác đào tạo, huấn luyện phải có đầy đủ trang thiết bị phục vụ mục đích huấn luyện; Trường hợp sử dụng tàu hàng hoặc tàu khách cho mục đích đào tạo, huấn luyện thì phải thỏa mãn các yêu cầu của đăng kiểm đối với tàu hàng hoặc tàu khách đang hoạt động.

Như vậy, theo quy định, các cơ sở đào tạo, huấn luyện thuyền viên hàng hải phải có tối

cung cấp thông tin hạn chế tiếp cận, thông tin lưu hành nội bộ do các đơn vị thuộc Hội sở chính quy định phải được người có thẩm quyền theo quy định tại Khoản 1 và Khoản 2 Điều này quyết định, trừ trường hợp Tổng Giám đốc có quy định khác.

4. Hội đồng quản lý NHPT thực hiện cung cấp thông tin theo Quy chế làm việc của Hội đồng quản lý.

5. Ban Kiểm

hưởng đến hành khách khác.

3. Trường hợp doanh nghiệp không thể bán vé bổ sung cho hành khách, người đi tàu do không đáp ứng quy định tại khoản 2 Điều này thì giải quyết như sau: Đối với hành khách, người đi tàu quy định tại điểm a, điểm c khoản 1 Điều này phải xuống tàu khi tàu chưa chạy hoặc xuống tàu tại ga gần nhất tàu có đỗ và phải thanh toán các

nhiệm vụ được giao, gửi cơ quan quản lý cấp trên trực tiếp.

- Đối với đơn vị sử dụng ngân sách được cấp có thẩm quyền cho thực hiện quản lý ngân sách theo kết quả thực hiện nhiệm vụ, thì phải lập riêng phần kinh phí này cho từng nhiệm vụ, dịch vụ và sản phẩm cụ thể. Việc lập dự toán cho từng nhiệm vụ, dịch vụ, sản phẩm phải căn cứ yêu cầu về kết quả

nước có thẩm quyền trong trường hợp không đủ điều kiện và khả năng bảo vệ và phát huy giá trị;

4. Tạo điều kiện thuận lợi cho tổ chức, cá nhân tham quan, du lịch, nghiên cứu di sản văn hoá;

5. Thực hiện các quyền và nghĩa vụ khác theo quy định của pháp luật.

Như vậy, căn cứ theo quy định nêu trên thì cá nhân, tổ chức là chủ sở hữu di sản văn hóa có

lần hai trở đi (điền lần bổ sung)

Mục [5] điền mã số thuế của người nộp thuế

Mục [7] điền thông tin nơi trả thu nhập và mã số thuế của nơi trả thu nhập tại mục [8]

Mục [9] đến mục [15] điền thông tin liên quan đến người phụ thuộc

Mục [16]: là thời điểm bắt đầu tính giảm trừ NPT. Trường hợp người nộp thuế thay đổi tổ chức trả thu nhập tính giảm

Mẫu Đăng ký tham dự khóa cập nhật kiến thức cho hướng dẫn viên du lịch mới nhất hiện nay là mẫu nào?

20:05 | 20/05/2023

Mẫu Đăng ký tham dự khóa cập nhật kiến thức cho hướng dẫn viên du lịch mới nhất hiện nay là mẫu nào?

20:05 | 20/05/2023