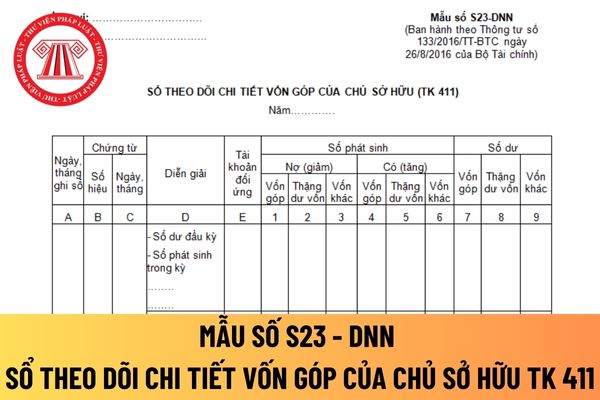

lại và các khoản tăng vốn khác.

Cuối tháng cộng sổ tính ra tổng số phát sinh tăng, phát sinh giảm và số dư cuối tháng để ghi vào cột phù hợp với từng loại nguồn vốn.

Chữ ký trong sổ theo dõi chi tiết vốn góp của chủ sở hữu TK 411 áp dụng đối với doanh nghiệp vừa và nhỏ phải dùng loại mực nào?

Chữ ký trong sổ theo dõi chi tiết vốn góp của chủ sở

:

- Văn bản đề nghị khám giám định phúc quyết do vượt khả năng chuyên môn của Hội đồng GĐYK cấp tỉnh, do Lãnh đạo cơ quan Thường trực Hội đồng ký tên và đóng dấu của cơ quan Thường trực Hội đồng.

- Hồ sơ GĐYK (bản sao) theo quy định tại khoản 1 hoặc khoản 2 Điều 10 Thông tư 20/2016/TTLT-BYT-BLDTBXH do Lãnh đạo cơ quan Thường trực Hội đồng đã khám giám

Cây ăn quả lâu năm có được chứng nhận quyền sở hữu không?

Căn cứ tại khoản 1 Điều 4 Thông tư liên tịch 22/2016/TTLT-BNNPTNT-BTNMT, có quy định về quy định cụ thể loại cây lâu năm được chứng nhận quyền sở hữu như sau:

Quy định cụ thể loại cây lâu năm được chứng nhận quyền sở hữu

1. Loại cây lâu năm được chứng nhận quyền sở hữu gồm:

a) Cây công

Những trường hợp nào chủ thể dữ liệu được yêu cầu xóa dữ liệu cá nhân theo Nghị định 13/2023/NĐ-CP?

Theo khoản 1 Điều 16 Nghị định 13/2023/NĐ-CP, chủ thể dữ liệu được yêu cầu Bên Kiểm soát dữ liệu cá nhân, Bên Kiểm soát và xử lý dữ liệu cá nhân xóa dữ liệu cá nhân của mình trong các trường hợp sau:

- Nhận thấy không còn cần thiết cho mục đích

số thuế theo quy định?

Căn cứ khoản 3 Điều 30 Luật Quản lý thuế 2019 về việc cấp mã số thuế như sau:

Đối tượng đăng ký thuế và cấp mã số thuế

...

3. Việc cấp mã số thuế được quy định như sau:

a) Doanh nghiệp, tổ chức kinh tế, tổ chức khác được cấp 01 mã số thuế duy nhất để sử dụng trong suốt quá trình hoạt động từ khi đăng ký thuế cho đến khi

Hoạt động thương mại điện tử là gì?

Theo quy định tại khoản 1 Điều 3 Thông tư 80/2021/TT-BTC thì:

Hoạt động thương mại điện tử là việc tiến hành một phần hoặc toàn bộ quy trình của hoạt động thương mại bằng phương tiện điện tử có kết nối với mạng Internet, mạng viễn thông di động hoặc các mạng mở khác theo quy định tại Nghị định 52/2013/NĐ

.

- Kinh nghiệm của một số quốc gia tiên tiến; kinh nghiệm xử lý vấn đề phức tạp phát sinh trong công tác lãnh đạo, quản trị, quản lý.

(2) Các cấp uỷ, tổ chức đảng, lãnh đạo cơ quan, đơn vị cụ thể hoá, định hướng nội dung phủ hợp thành các chuyên để bồi dưỡng cho đối tượng tham gia.

Phân cấp bồi dưỡng cho 03 nhóm cán bộ lãnh đạo, quản lý các cấp theo

0%

1. Thuế suất 0%: áp dụng đối với hàng hóa, dịch vụ xuất khẩu; hoạt động xây dựng, lắp đặt công trình ở nước ngoài và ở trong khu phi thuế quan; vận tải quốc tế; hàng hóa, dịch vụ thuộc diện không chịu thuế GTGT khi xuất khẩu, trừ các trường hợp không áp dụng mức thuế suất 0% hướng dẫn tại khoản 3 Điều này.

Hàng hóa, dịch vụ xuất khẩu là hàng

trong trường hợp tổ chức, hộ gia đình, cá nhân tặng cho quyền sử dụng đất để xây dựng công trình công cộng.

- Chế độ thu, nộp, quản lý và sử dụng lệ phí:

+ Tổ chức thu lệ phí nộp 100% số tiền lệ phí thu được vào ngân sách nhà nước theo chương, tiểu mục tương ứng của mục lục ngân sách hiện hành.

+ Các nội dung khác liên quan đến việc kê khai, thu

của người có công với cách mạng là cha đẻ, mẹ đẻ, vợ hoặc chồng, con của liệt sỹ; người có công nuôi dưỡng liệt sỹ;

k) Thân nhân của người có công với cách mạng, trừ các đối tượng quy định tại điểm i khoản này;

l) Thân nhân của các đối tượng quy định tại điểm a khoản 3 Điều này;

m) Người đã hiến bộ phận cơ thể người theo quy định của pháp luật;

n

bộ số phải chi phát sinh trong kỳ để duy trì hoạt động của Ngân hàng Nhà nước theo quy định tại Điều 13 Chế độ tài chính của Ngân hàng Nhà nước ban hành kèm theo Quyết định số 07/2013/QĐ-TTg . Một số khoản chi của Ngân hàng Nhà nước được hướng dẫn thực hiện như sau:

1.1. Chi hoạt động nghiệp vụ và dịch vụ ngân hàng, gồm:

a) Chi trả lãi tiền gửi

của doanh nghiệp, trong thời hạn 5 ngày làm việc, cơ quan thuế có văn bản thông báo doanh nghiệp chuyển sang tự tạo hóa đơn để sử dụng hoặc tiếp tục mua hóa đơn của cơ quan thuế nếu không đáp ứng điều kiện tự in hoặc đặt in hóa đơn (mẫu số 3.15 Phụ lục 3 ban hành kèm theo Thông tư này)."

Hướng dẫn thủ tục mua hóa đơn như thế nào?

Tại khoản 2 Điều

nước ngoài (sau đây gọi là Tổ chức, cá nhân khấu trừ nộp thay).

Tổ chức chi trả thu nhập khi khấu trừ, nộp thay thuế TNCN sử dụng mã số thuế đã cấp để khai, nộp thuế thu nhập cá nhân khấu trừ, nộp thay.

- Người điều hành, công ty điều hành chung, doanh nghiệp liên doanh, tổ chức được Chính phủ Việt Nam giao nhiệm vụ tiếp nhận phần được chia của Việt

và hải đảo phải được thực hiện thường xuyên, ưu tiên công tác phòng ngừa; kịp thời xử lý, khắc phục có hiệu quả tình trạng ô nhiễm, sự cố môi trường biển, suy thoái môi trường biển và hải đảo.

2. Các khu vực biển phải được phân vùng rủi ro ô nhiễm để có giải pháp kiểm soát ô nhiễm môi trường biển và hải đảo hiệu quả.

3. Các nguồn thải từ đất liền

tố điều kiện lao động cao hơn bình thường và có chính sách ưu đãi phù hợp của Nhà nước (giáo dục và đào tạo, y tế, toà án, kiểm sát, thi hành án dân sự, thanh tra, kiểm tra, kiểm toán, hải quan, kiểm lâm, quản lý thị trường,...). Gộp phụ cấp đặc biệt, phụ cấp thu hút và trợ cấp công tác lâu năm ở vùng có điều kiện kinh tế - xã hội đặc biệt khó khăn

lực từ 28/07/2023) như sau:

Vi phạm quy định về sản xuất phân bón

...

3. Phạt tiền từ 10.000.000 đồng đến 15.000.000 đồng đối với một trong các hành vi sau đây:

a) Người trực tiếp điều hành sản xuất phân bón không có trình độ đại học trở lên thuộc một trong các chuyên ngành về trồng trọt, bảo vệ thực vật, nông hóa thổ nhưỡng, khoa học đất, nông

theo quy định tại khoản 1 Điều này, nếu thấy đủ điều kiện theo quy định pháp luật thì công chức tư pháp - hộ tịch ghi vào Sổ hộ tịch và cùng người đi đăng ký giám hộ ký vào Sổ hộ tịch, báo cáo Chủ tịch Ủy ban nhân dân cấp xã cấp trích lục cho người yêu cầu."

Theo đó, sau khi nộp tờ khai đăng ký giám hộ tại Ủy ban nhân dân cấp xã nơi người được giám

hiện để tính thời hiệu xử phạt vi phạm hành chính được áp dụng theo khoản 1 Điều 8 Nghị định số 118/2021/NĐ-CP ngày 23 tháng 12 năm 2021 quy định chi tiết một số điều và biện pháp thi hành Luật Xử lý vi phạm hành chính.

...

Như vậy, thời hiệu xử phạt vi phạm hành chính đối với doanh nghiệp viễn thông không niêm yết giá cước dịch vụ viễn thông là 01

và công sở; đất đai; đê điều; báo chí; xuất bản; sản xuất, xuất khẩu, nhập khẩu, kinh doanh hàng hóa; sản xuất, buôn bán hàng cấm, hàng giả; quản lý lao động ngoài nước thì thời hiệu xử phạt vi phạm hành chính là 02 năm.

Vi phạm hành chính về thuế thì thời hiệu xử phạt vi phạm hành chính theo quy định của pháp luật về quản lý thuế;

...

Như vậy

; hóa đơn; phí, lệ phí; kinh doanh bảo hiểm; quản lý giá; chứng khoán; sở hữu trí tuệ; xây dựng; thủy sản; lâm nghiệp; điều tra, quy hoạch, thăm dò, khai thác, sử dụng nguồn tài nguyên nước; hoạt động dầu khí và hoạt động khoáng sản khác; bảo vệ môi trường; năng lượng nguyên tử; quản lý, phát triển nhà và công sở; đất đai; đê điều; báo chí; xuất bản

Mẫu sổ theo dõi chi tiết vốn góp của chủ sở hữu TK 411 áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay?

18:03 | 04/11/2023

Mẫu sổ theo dõi chi tiết vốn góp của chủ sở hữu TK 411 áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay?

18:03 | 04/11/2023