xuất sắc, tiêu biểu cho loại hình, ngành, nghề nghệ thuật; có uy tín nghề nghiệp; được đồng nghiệp và nhân dân mến mộ;

- Có thời gian hoạt động nghệ thuật chuyên nghiệp liên tục hoặc cộng dồn từ 20 năm trở lên; riêng đối với loại hình nghệ thuật Xiếc, Múa có thời gian hoạt động nghệ thuật chuyên nghiệp liên tục hoặc cộng dồn từ 15 năm trở lên;

- Đã

Việc doanh nghiệp tổ chức giải thi đấu trò chơi điện tử với mục đích quảng bá trò chơi điện tử mình phát triển có phải là hoạt động khuyến mại và thuộc hình thức nào?

Căn cứ tại khoản 1 Điều 88 Luật thương mại 2005 về khuyến mại như sau:

Khuyến mại

1. Khuyến mại là hoạt động xúc tiến thương mại của thương nhân nhằm xúc tiến việc mua bán hàng

nhập không trung thực.

- Mắc bệnh “thành tích”, háo danh, phô trương, che dấu khuyết điểm, thổi phồng thành tích, “đánh bóng” tên tuổi; thích được đề cao, ca ngợi; “chạy thành tích”, “chạy khen thưởng”, “chạy danh hiệu”.

- Quan liêu, xa rời quần chúng, không sâu sát cơ sở, thiếu kiểm tra, đôn đốc, không nắm chắc tình hình địa phương, cơ quan, đơn vị

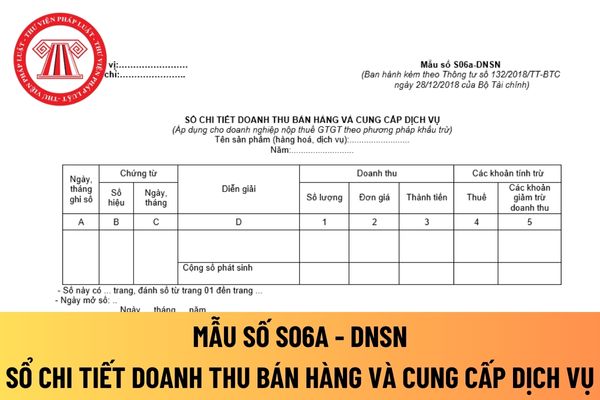

GTGT theo phương pháp khấu trừ hướng dẫn tại Mẫu số S06a - DNSN ban hành kèm theo Thông tư 132/2018/TT-BTC như sau:

- Cột A: Ghi ngày tháng kế toán ghi sổ.

- Cột B, C: Ghi số hiệu, ngày tháng của chứng từ dùng để ghi sổ.

- Cột D: Ghi nội dung nghiệp vụ kinh tế phát sinh.

- Cột 1, 2, 3: Ghi số lượng, đơn giá và số tiền của khối lượng hàng hoá (sản

. Các hành vi bị cấm khác theo quy định của pháp luật.

Đồng thời tại Điều 3 Quyết định 130/2003/QĐ-TTg có nêu:

Những hành vi bị nghiêm cấm

1. Làm tiền giả, vận chuyển, tàng trữ, lưu hành, mua, bán tiền giả.

2. Hủy hoại tiền Việt Nam bằng bất kỳ hình thức nào.

3. Sao chụp tiền Việt Nam với bất kỳ mục đích nào không có sự chấp thuận trước bằng văn

:

- Khai thác nước cho các hoạt động văn hóa, tôn giáo, tín ngưỡng, phòng cháy, chữa cháy, phục vụ mục đích quốc phòng và an ninh, tưới cây và rửa đường phục vụ mục đích công cộng;

- Khai thác nước mặt quy mô nhỏ để sử dụng cho mục đích sản xuất nông nghiệp, nuôi trồng thủy sản;

- Khai thác nước mặt quy mô nhỏ để sử dụng cho các mục đích ngoài mục đích

đạo của Đảng đối với công tác quản lý, bảo vệ và phát triển rừng.

Nghị quyết 29/NQ-CP năm 2024 đã xác định mục đích của Chương trình hành động thực hiện Kết luận 61-KL/TW như sau:

- Cụ thể hóa các nhiệm vụ, giải pháp tại Kết luận 61-KL/TW ngày 17 tháng 8 năm 2023 của Ban Bí thư về tiếp tục thực hiện Chỉ thị 13-CT/TW ngày 12 tháng 01 năm 2017 của

gồm:

- Tờ khai hải quan theo các chỉ tiêu thông tin quy định tại mẫu số 01 Phụ lục II ban hành kèm Thông tư này.

- Hóa đơn thương mại hoặc chứng từ có giá trị tương đương trong trường hợp người mua phải thanh toán cho người bán: 01 bản chụp.

- Vận đơn hoặc các chứng từ vận tải khác có giá trị tương đương đối với trường hợp hàng hóa vận chuyển bằng

Công nghiệp an ninh là gì?

Công nghiệp an ninh, quốc phòng là bộ phận của công nghiệp quốc gia, một phần quan trọng của thực lực, tiềm lực quốc phòng, an ninh, là ngành đặc thù, có nhiệm vụ nghiên cứu phát triển, sản xuất, sửa chữa, cải tiến, hiện đại hóa vũ khí, trang bị, thiết bị, vật tư kỹ thuật và các sản phẩm khác phục vụ quốc phòng, an

tử hoặc văn bản xác nhận của cơ quan Công an hoặc kết quả giám định của cơ quan giám định pháp y đối với trường hợp nạn nhân chết trên phương tiện giao thông, chết do tai nạn.

(4) Tài liệu chứng minh thiệt hại đối với tài sản:

- Hóa đơn, chứng từ hợp lệ hoặc bằng chứng chứng minh về việc sửa chữa, thay mới tài sản bị thiệt hại do tai nạn gây ra

thu 2024 (Bài phát biểu khai mạc Trung thu 2024 các cấp)

Mẫu bài phát biểu Tết Trung thu 2024 (Bài phát biểu khai mạc Trung thu 2024 các cấp)

Bài phát biểu Tết Trung thu 2024 trường Tiểu học

Kính thưa các vị đại biểu!

Thưa các bậc phụ huynh, các cháu thiếu niên, nhi đồng yêu quý!

Hôm nay, hoà trong không khí vui tươi, phấn khởi của hàng

luật.

c) Khoản chi nếu có hóa đơn mua hàng hóa, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt.

Chứng từ thanh toán không dùng tiền mặt thực hiện theo quy định của các văn bản pháp luật về thuế giá trị gia tăng.

....

2. Các khoản chi không được trừ khi

) Chấp hành chế độ kế toán, thống kê và quản lý, sử dụng hóa đơn, chứng từ theo quy định của pháp luật.

(5) Ghi chép chính xác, trung thực, đầy đủ những hoạt động phát sinh nghĩa vụ thuế, khấu trừ thuế và giao dịch phải kê khai thông tin về thuế.

(6) Lập và giao hóa đơn, chứng từ cho người mua theo đúng số lượng, chủng loại, giá trị thực thanh toán

chính xác, trung thực, đầy đủ những hoạt động phát sinh nghĩa vụ thuế, khấu trừ thuế và giao dịch phải kê khai thông tin về thuế.

(6) Lập và giao hóa đơn, chứng từ cho người mua theo đúng số lượng, chủng loại, giá trị thực thanh toán khi bán hàng hóa, cung cấp dịch vụ theo quy định của pháp luật.

(7) Cung cấp chính xác, đầy đủ, kịp thời thông tin

tổ chức, cá nhân kinh doanh tài trợ dưới mọi hình thức để sử dụng hình ảnh, lời khuyên, khuyến nghị của người này nhằm xúc tiến thương mại hoặc khuyến khích người tiêu dùng mua, sử dụng sản phẩm, hàng hóa, dịch vụ, thuộc một trong các trường hợp sau:

+ Người có trình độ, chuyên môn, kinh nghiệm trong lĩnh vực, ngành nghề cụ thể, được cơ quan, tổ

, trung thực, đầy đủ những hoạt động phát sinh nghĩa vụ thuế, khấu trừ thuế và giao dịch phải kê khai thông tin về thuế.

- Lập và giao hóa đơn, chứng từ cho người mua theo đúng số lượng, chủng loại, giá trị thực thanh toán khi bán hàng hóa, cung cấp dịch vụ theo quy định của pháp luật.

- Cung cấp chính xác, đầy đủ, kịp thời thông tin, tài liệu liên

hiện khai thuế tập trung tại trụ sở chính cho đơn vị phụ thuộc, địa điểm kinh doanh thì doanh thu bán hàng hóa, cung cấp dịch vụ bao gồm cả doanh thu của đơn vị phụ thuộc, địa điểm kinh doanh.

a.2) Trường hợp người nộp thuế mới bắt đầu hoạt động, kinh doanh thì được lựa chọn khai thuế giá trị gia tăng theo quý. Sau khi sản xuất kinh doanh đủ 12 tháng

phát sinh, thay đổi hoặc chấm dứt quyền, nghĩa vụ của nước Cộng hòa xã hội chủ nghĩa Việt Nam theo pháp luật quốc tế."

Có thể hiểu đơn giản, thỏa thuận quốc tế là hình thức bằng văn bản của thỏa thuận được ký kết giữa Việt Nam và bên ký kết nước ngoài mà không làm phát sinh, thay đổi hoặc chấm dứt quyền và nghĩa vụ của Việt Nam.

Nguồn ngân sách nhà

:

++ Khái quát nội dung chính của dự án, dự toán mua sắm, gói thầu, cơ sở pháp lý đối với việc mời quan tâm, tổ chức sơ tuyển;

++ Tóm tắt quá trình mời quan tâm, tổ chức sơ tuyển và đề nghị của bên mời thầu về kết quả đánh giá hồ sơ quan tâm, hồ sơ dự sơ tuyển;

++ Nhận xét và ý kiến của đơn vị thẩm định về cơ sở pháp lý, việc tuân thủ quy định pháp luật

;

- Bên Việt Nam và bên nước ngoài tham gia hợp đồng hợp tác kinh doanh khai thác tài nguyên thì trách nhiệm nộp thuế của các bên phải được xác định cụ thể trong hợp đồng hợp tác kinh doanh;

- Tổ chức, cá nhân khai thác tài nguyên nhỏ, lẻ bán cho tổ chức, cá nhân làm đầu mối thu mua và tổ chức, cá nhân làm đầu mối thu mua cam kết chấp thuận bằng văn bản

Thủ tục đề nghị xét tặng danh hiệu Nghệ sĩ nhân dân năm 2023 được thực hiện như thế nào? Hồ sơ gồm giấy tờ gì?

15:31 | 11/05/2023

Thủ tục đề nghị xét tặng danh hiệu Nghệ sĩ nhân dân năm 2023 được thực hiện như thế nào? Hồ sơ gồm giấy tờ gì?

15:31 | 11/05/2023