Có phải chỉ những công chức đang giữ ngạch Thẩm tra viên thì mới có thể dự thi nâng ngạch Thẩm tra viên chính hay không?

Căn cứ theo quy định tại khoản 5 Điều 9 Thông tư 02/2024/TT-BTP như sau:

Ngạch Thẩm tra viên chính thi hành án

...

5. Đối với công chức dự thi nâng ngạch Thẩm tra viên chính thi hành án thì ngoài các tiêu chuẩn quy định tại

giao quản lý hoặc được tiếp nhận từ các nguồn thu, tài trợ, ủng hộ hợp pháp khác.

- Nội dung hương ước, quy ước của cộng đồng dân cư.

- Các công việc tự quản khác trong nội bộ cộng đồng dân cư không trái với quy định của pháp luật, phù hợp với thuần phong, mỹ tục và đạo đức xã hội.

Tổ trưởng tổ dân phố tổ chức cuộc họp của cộng đồng dân cư để

thanh tra thuế thực hiện đúng nội dung, quyết định thanh tra thuế;

- Yêu cầu đối tượng thanh tra cung cấp thông tin, tài liệu, báo cáo bằng văn bản, giải trình về những vấn đề liên quan đến nội dung thanh tra thuế; yêu cầu cơ quan, tổ chức, cá nhân có thông tin, tài liệu liên quan đến nội dung thanh tra thuế cung cấp thông tin, tài liệu đó;

- Trưng

, điều chỉnh.

3. Tổ chức tín dụng được áp dụng biện pháp hỗ trợ sau đây khi bị rút tiền hàng loạt:

a) Bán giấy tờ có giá cho Ngân hàng Nhà nước trên nghiệp vụ thị trường mở với lãi suất 0%;

b) Thực hiện giao dịch ngoại tệ với Ngân hàng Nhà nước để bảo đảm thanh khoản theo quy định của Thống đốc Ngân hàng Nhà nước;

c) Ngân hàng thương mại, ngân hàng

như sau:

(1) Mã số thuế không được sử dụng trong các giao dịch kinh tế kể từ ngày cơ quan thuế thông báo chấm dứt hiệu lực;

(2) Mã số thuế của tổ chức khi đã chấm dứt hiệu lực không được sử dụng lại, trừ trường hợp quy định tại Điều 40 Luật Quản lý thuế 2019;

(3) Mã số thuế của hộ kinh doanh, cá nhân kinh doanh khi chấm dứt hiệu lực thì mã số thuế

Thời điểm bắt đầu nhận nợ tiền thuê tài chính là gì?

Căn cứ khoản 9 Điều 3 Thông tư 26/2024/TT-NHNN có định nghĩa về việc mua và cho thuê lại theo hình thức cho thuê tài chính như sau:

Giải thích từ ngữ

Trong Thông tư này, các từ ngữ dưới đây được hiểu như sau:

...

7. Mua và cho thuê lại theo hình thức cho thuê tài chính (sau đây gọi là mua

Tiền truy thu kinh phí công đoàn có được tính vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp không?

Nội dung này chị căn cứ theo hướng dẫn tại Công văn 1564/TCT-DNL năm 2016 về việc chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp Theo đó:

Tại Điều 4 Thông tư số 96/2015/TT-BTC ngày 22/6/2015 của

Dự phòng giảm giá hàng tồn kho là gì?

Tại Điều 2 Thông tư 48/2019/TT-BTC có quy định như sau:

Giải thích từ ngữ

Trong Thông tư này, các từ ngữ dưới đây được hiểu như sau:

1. Dự phòng giảm giá hàng tồn kho: là dự phòng khi có sự suy giảm của giá trị thuần có thể thực hiện được thấp hơn so với giá trị ghi sổ của hàng tồn kho.

2. Dự phòng tổn

tệ, thì đơn vị kế toán phải ghi theo nguyên tệ và Đồng Việt Nam theo tỷ giá hối đoái thực tế, trừ trường hợp pháp luật có quy định khác; đối với loại ngoại tệ không có tỷ giá hối đoái với Đồng Việt Nam thì phải quy đổi thông qua một loại ngoại tệ có tỷ giá hối đoái với Đồng Việt Nam.

Đơn vị kế toán chủ yếu thu, chi bằng một loại ngoại tệ thì được

có thẩm quyền được xem chứng từ này trong doanh nghiệp còn tùy thuộc vào quy định của doanh nghiệp đó.

Tuy nhiên, thông thường chứng từ kế toán thường được bảo mật và chỉ có những người có thẩm quyền nhất định trong doanh nghiệp mới được quyền xem và sử dụng hoặc khi có yêu cầu của cơ quan chức năng.

>>> Xem thêm: Tổng hợp 37 biểu mẫu chứng từ kế

Tết Trung thu cho trẻ em là truyền thống tốt đẹp của dân tộc Việt Nam.

Để đảm bảo cho trẻ em trên mọi miền đất nước cùng vui đón Tết Trung thu năm 2024, Bộ Lao động - Thương binh và Xã hội đề nghị Ủy ban nhân dân các tỉnh, thành phố trực thuộc Trung ương chỉ đạo các sở, ngành và Ủy ban nhân dân các cấp một số nội dung sau:

- Bố trí kinh phí từ ngân

Phân loại nợ tổ chức tài chính vi mô thành bao nhiêu nhóm?

Theo Điều 5 Thông tư 14/2024/TT-NHNN quy định tổ chức tài chính vi mô thực hiện phân loại nợ theo 05 nhóm như sau:

- Nhóm 1 (Nợ đủ tiêu chuẩn) bao gồm:

+ Các khoản nợ trong hạn;

+ Các khoản nợ quá hạn dưới 10 ngày.

- Nhóm 2 (Nợ cần chú ý) bao gồm:

+ Các khoản nợ quá hạn từ 10 ngày

Thương nhân nước ngoài bán hàng hóa cho doanh nghiệp chế xuất thì có chịu thuế nhà thầu hay không?

Thương nhân nước ngoài bán hàng hóa cho doanh nghiệp chế xuất thì có chịu thuế nhà thầu hay không, thì căn cứ khoản 1 Điều 1 Thông tư 103/2014/TT-BTC quy định:

Đối tượng áp dụng

Hướng dẫn tại Thông tư này áp dụng đối với các đối tượng sau (trừ

bản hành chính.

Nếu như việc thể hiện các thông tin của cá nhân trong quyết định hành chính là cần thiết để phục vụ hoạt động của cơ quan nhà nước thì xác định không vi phạm quy định về bảo vệ dữ liệu cá nhân.

Ví dụ: Các Quyết định xử phạt vi phạm hành chính, Quyết định thu hồi đất, Quyết định giao đất, cho thuê đất thì phải thể hiện thông tin số

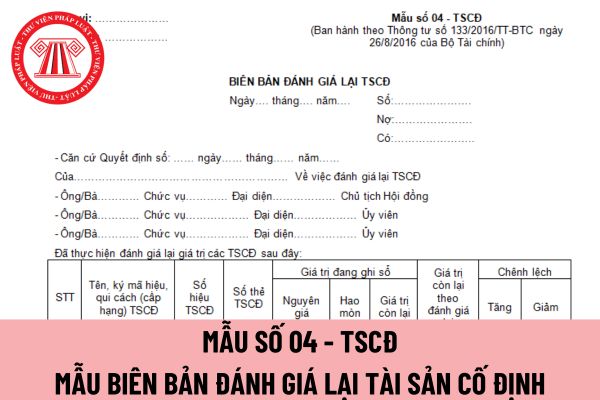

Mẫu biên bản đánh giá lại tài sản cố định áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay?

Mẫu biên bản đánh giá lại tài sản cố định áp dụng đối với doanh nghiệp vừa và nhỏ được hướng dẫn tại Mẫu số 04 - TSCĐ ban hành theo Thông tư 133/2016/TT-BTC.

Tải mẫu biên bản đánh giá lại tài sản cố định áp dụng đối với doanh nghiệp vừa và nhỏ

phòng của Cục, Vụ, Sở, huyện, doanh nghiệp nhà nước... tham gia trực tiếp vào các công việc nêu tại Khoản 7 Điều 35 Thông tư số 03 theo nhiệm vụ được giao và không hoạt động chuyên nghiệp trong lĩnh vực đấu thầu. Trong đó, hoạt động chuyên nghiệp trong lĩnh vực đấu thầu là tham gia trực tiếp vào một trong các công việc nêu tại Khoản 7 Điều 35 Thông tư

dụng biện pháp hỗ trợ sau đây khi bị rút tiền hàng loạt:

- Bán giấy tờ có giá cho Ngân hàng Nhà nước trên nghiệp vụ thị trường mở với lãi suất 0%;

- Thực hiện giao dịch ngoại tệ với Ngân hàng Nhà nước để bảo đảm thanh khoản theo quy định của Thống đốc Ngân hàng Nhà nước;

- Ngân hàng thương mại, ngân hàng hợp tác xã, quỹ tín dụng nhân dân, tổ chức

đỏ hoặc đóng dấu chữ ký khắc sẵn. Chữ ký trên chứng từ kế toán của một người phải thống nhất. Người lập, người duyệt và những người khác ký tên trên chứng từ kế toán phải chịu trách nhiệm về nội dung của chứng từ kế toán.

6. Các doanh nghiệp chưa có chức danh kế toán trưởng thì phải cử người phụ trách kế toán để giao dịch với khách hàng, ngân hàng

bằng mực màu đỏ hoặc đóng dấu chữ ký khắc sẵn. Chữ ký trên chứng từ kế toán của một người phải thống nhất. Người lập, người duyệt và những người khác ký tên trên chứng từ kế toán phải chịu trách nhiệm về nội dung của chứng từ kế toán.

6. Các doanh nghiệp chưa có chức danh kế toán trưởng thì phải cử người phụ trách kế toán để giao dịch với khách hàng

trên chứng từ kế toán của một người phải thống nhất. Người lập, người duyệt và những người khác ký tên trên chứng từ kế toán phải chịu trách nhiệm về nội dung của chứng từ kế toán.

6. Các doanh nghiệp chưa có chức danh kế toán trưởng thì phải cử người phụ trách kế toán để giao dịch với khách hàng, ngân hàng... Chữ ký kế toán trưởng được thay bằng chữ

Có phải chỉ những công chức đang giữ ngạch Thẩm tra viên thì mới có thể dự thi nâng ngạch Thẩm tra viên chính hay không?

06:32 | 18/07/2024

Có phải chỉ những công chức đang giữ ngạch Thẩm tra viên thì mới có thể dự thi nâng ngạch Thẩm tra viên chính hay không?

06:32 | 18/07/2024