Mẫu bảng phân bổ nguyên liệu, vật liệu công cụ, dụng cụ áp dụng cho doanh nghiệp vừa và nhỏ mới nhất được quy định như thế nào?

- Mẫu bảng phân bổ nguyên liệu, vật liệu công cụ, dụng cụ áp dụng cho doanh nghiệp vừa và nhỏ mới nhất được quy định như thế nào?

- Hướng dẫn cách ghi mẫu bảng phân bổ nguyên liệu, vật liệu công cụ, dụng cụ áp dụng cho doanh nghiệp vừa và nhỏ mới nhất hiện nay?

- Có được đóng dấu chữ ký khắc sẵn lên bảng phân bổ nguyên liệu, vật liệu công cụ, dụng cụ áp dụng cho doanh nghiệp vừa và nhỏ không?

Mẫu bảng phân bổ nguyên liệu, vật liệu công cụ, dụng cụ áp dụng cho doanh nghiệp vừa và nhỏ mới nhất được quy định như thế nào?

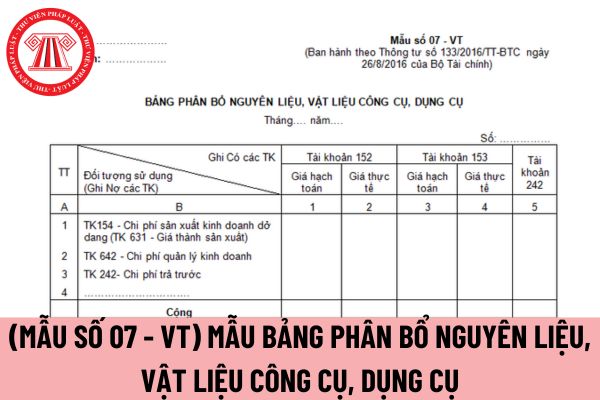

Mẫu bảng phân bổ nguyên liệu, vật liệu công cụ, dụng cụ áp dụng cho doanh nghiệp vừa và nhỏ mới nhất được hướng dẫn tại Mẫu số 07 - VT ban hành theo Thông tư 133/2016/TT-BTC.

Tải mẫu bảng phân bổ nguyên liệu, vật liệu công cụ, dụng cụ áp dụng cho doanh nghiệp vừa và nhỏ mới nhất hiện nay. Tải về

Mẫu bảng phân bổ nguyên liệu, vật liệu công cụ, dụng cụ áp dụng cho doanh nghiệp vừa và nhỏ

Hướng dẫn cách ghi mẫu bảng phân bổ nguyên liệu, vật liệu công cụ, dụng cụ áp dụng cho doanh nghiệp vừa và nhỏ mới nhất hiện nay?

Bảng phân bổ nguyên liệu, vật liệu công cụ, dụng cụ áp dụng cho doanh nghiệp vừa và nhỏ dùng để phản ánh tổng giá trị nguyên liệu, vật liệu, công cụ, dụng cụ xuất kho trong tháng theo giá thực tế và giá hạch toán và phân bổ giá trị nguyên liệu, vật liệu, công cụ, dụng cụ xuất dùng cho các đối tượng sử dụng hàng tháng (Ghi Có TK 152, TK 153, Nợ các tài khoản liên quan), Bảng này còn dùng để phân bổ giá trị công cụ, dụng cụ xuất dùng một lần có giá trị lớn, thời gian sử dụng dưới một năm hoặc trên một năm đang được phản ánh trên TK 242.

Phương pháp và trách nhiệm ghi mẫu bảng phân bổ nguyên liệu, vật liệu công cụ, dụng cụ áp dụng cho doanh nghiệp vừa và nhỏ được thực hiện theo Mẫu số 07 - VT ban hành theo Tải về như sau:

- Bảng gồm các cột dọc phản ánh các loại nguyên liệu, vật liệu và công cụ, dụng cụ xuất dùng trong tháng tính theo giá hạch toán và giá thực tế, các dòng ngang phản ánh các đối tượng sử dụng nguyên liệu, vật liệu, công cụ, dụng cụ.

- Căn cứ vào các chứng từ xuất kho vật liệu và hệ số chênh lệch giữa giá hạch toán và giá thực tế của từng loại vật liệu để tính giá thực tế nguyên liệu, vật liệu, công cụ xuất kho.

Giá trị nguyên liệu, vật liệu, công cụ, dụng cụ xuất kho trong tháng theo giá thực tế phản ánh trong Bảng phân bổ nguyên liệu, vật liệu, công cụ, dụng cụ theo từng đối tượng sử dụng được dùng làm căn cứ để ghi vào bên Có các Tài khoản 152, 153, 242 của các Bảng kê và sổ kế toán liên quan tùy theo hình thức kế toán đơn vị áp dụng (Sổ Cái hoặc Nhật ký - Sổ Cái TK 152, 153,...).

Số liệu của Bảng phân bổ này đồng thời được sử dụng để tập hợp chi phí tính giá thành sản phẩm, dịch vụ.

Có được đóng dấu chữ ký khắc sẵn lên bảng phân bổ nguyên liệu, vật liệu công cụ, dụng cụ áp dụng cho doanh nghiệp vừa và nhỏ không?

Có được đóng dấu chữ ký có sẵn lên bảng phân bổ nguyên liệu, vật liệu công cụ, dụng cụ áp dụng cho doanh nghiệp vừa và nhỏ không, thì theo khoản 5 Điều 85 Thông tư 133/2016/TT-BTC như sau:

Lập và ký chứng từ kế toán

1. Các nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập một lần cho mỗi nghiệp vụ kinh tế, tài chính.

2. Chứng từ kế toán phải được lập rõ ràng, đầy đủ, kịp thời, chính xác theo nội dung quy định trên mẫu. Trong trường hợp chứng từ kế toán chưa có mẫu thì đơn vị kế toán được tự thiết kế mẫu chứng từ kế toán nhưng phải bảo đảm đầy đủ các nội dung quy định của Luật Kế toán.

3. Nội dung nghiệp vụ kinh tế, tài chính trên chứng từ kế toán không được viết tắt, không được tẩy xóa, sửa chữa; khi viết phải dùng bút mực, số và chữ viết phải liên tục, không ngắt quãng, chỗ trống phải gạch chéo. Chứng từ bị tẩy xóa, sửa chữa không có giá trị thanh toán và ghi sổ kế toán. Khi viết sai chứng từ kế toán thì phải hủy bỏ bằng cách gạch chéo vào chứng từ viết sai.

4. Chứng từ kế toán phải được lập đủ số liên quy định. Trường hợp phải lập nhiều liên chứng từ kế toán cho một nghiệp vụ kinh tế, tài chính thì nội dung các liên phải giống nhau.

5. Chứng từ kế toán phải có đủ chữ ký theo chức danh quy định trên chứng từ. Chữ ký trên chứng từ kế toán phải được ký bằng loại mực không phai. Không được ký chứng từ kế toán bằng mực màu đỏ hoặc đóng dấu chữ ký khắc sẵn. Chữ ký trên chứng từ kế toán của một người phải thống nhất. Người lập, người duyệt và những người khác ký tên trên chứng từ kế toán phải chịu trách nhiệm về nội dung của chứng từ kế toán.

6. Các doanh nghiệp chưa có chức danh kế toán trưởng thì phải cử người phụ trách kế toán để giao dịch với khách hàng, ngân hàng... Chữ ký kế toán trưởng được thay bằng chữ ký của người phụ trách kế toán của đơn vị đó. Người phụ trách kế toán phải thực hiện đúng trách nhiệm và quyền quy định cho kế toán trưởng.

...

Như vậy, không được đóng dấu chữ ký khắc sẵn lên bảng phân bổ nguyên liệu, vật liệu công cụ, dụng cụ áp dụng cho doanh nghiệp vừa và nhỏ.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Thông báo tặng quà 1 6 mới nhất? Mẫu Thông báo tặng quà Tết thiếu nhi? Tải về Mẫu Thông báo tặng quà 1 6 Ngày Quốc tế thiếu nhi?

- Tử vi 12 cung hoàng đạo ngày 25 5 2025? Tử vi 12 cung hoàng đạo 25 5 2025? Tử vi hàng ngày 12 cung hoàng đạo 25 5 2025?

- Mẫu báo cáo về vốn điều lệ đã góp của công ty đại chúng mới nhất? Tải về mẫu báo cáo về vốn điều lệ đã góp ở đâu?

- Thẩm quyền cấp giấy chứng nhận đăng ký hoạt động liên kết đào tạo với nước ngoài đối với trường cao đẳng?

- Bảo đảm an toàn tài liệu lưu trữ trong quá trình số hóa từ ngày 01/7/2025 quy định như thế nào?