) Định dạng biên lai điện tử sử dụng ngôn ngữ định dạng văn bản XML (XML là chữ viết tắt của cụm từ tiếng Anh "eXtensible Markup Language" được tạo ra với mục đích chia sẻ dữ liệu điện tử giữa các hệ thống công nghệ thông tin);

b) Định dạng biên lai điện tử gồm hai thành phần: thành phần chứa dữ liệu nghiệp vụ biên lai điện tử và thành phần chứa dữ

doanh nghiệp, hợp tác xã, cơ sở sản xuất, kinh doanh, dịch vụ:

+ Số thuốc phục vụ việc phòng, chữa bệnh cho người lao động; lương thực, thực phẩm, dụng cụ và tài sản khác phục vụ bữa ăn cho người lao động;

+ Nhà trẻ, trường học, cơ sở y tế và thiết bị, phương tiện, tài sản khác thuộc các cơ sở này, nếu không phải là tài sản để kinh doanh;

+ Trang

hiện cải cách thủ tục hành chính và ứng dụng công nghệ thông tin hiện đại trong quản lý thuế; áp dụng các nguyên tắc quản lý thuế theo thông lệ quốc tế, trong đó có nguyên tắc bản chất hoạt động, giao dịch quyết định nghĩa vụ thuế, nguyên tắc quản lý rủi ro trong quản lý thuế và các nguyên tắc khác phù hợp với điều kiện của Việt Nam.

5. Áp dụng biện

phương tiện, thiết bị kỹ thuật

1. Dữ liệu do cá nhân, tổ chức thu được từ phương tiện, thiết bị kỹ thuật cung cấp cho cơ quan, đơn vị, người có thẩm quyền xử phạt bằng một trong các hình thức sau:

a) Trực tiếp đến trụ sở cơ quan, đơn vị của người có thẩm quyền hoặc hiện trường xảy ra vụ việc để cung cấp;

b) Thư điện tử, cổng thông tin điện tử hoặc

định quản lý hoạt động thoát nước địa phương sẽ bao gồm những gì, căn cứ theo khoản 2 Điều 7 Nghị định 80/2014/NĐ-CP quy định về nội dung cơ bản của quy định quản lý hoạt động thoát nước địa phương sẽ bao gồm:

+ Phạm vi điều chỉnh và đối tượng áp dụng;

+ Hệ thống thoát nước của địa phương;

+ Xác định chủ sở hữu;

+ Quy định về tiêu chuẩn dịch vụ

:

a) Tổ chức, cá nhân đăng ký thuế để khấu trừ thuế và nộp thuế thay theo quy định tại Khoản 6 Điều 7 Thông tư này.

b) Cá nhân thực hiện đăng ký thuế qua hồ sơ khai thuế theo quy định tại Điểm b.3 Khoản 9 Điều 7 Thông tư này. Trường hợp cơ quan thuế thực hiện tính thuế và ban hành Thông báo nộp tiền theo quy định của pháp luật về quản lý thuế thì mã

động của lực lượng Công an nhân dân tiến hành vận động Nhân dân thực hiện nghiêm túc chủ trương, đường lối của Đảng, chính sách, pháp luật của Nhà nước; tham gia thực hiện nhiệm vụ xây dựng và bảo vệ Tổ quốc, bảo vệ an ninh quốc gia, bảo đảm trật tự, an toàn xã hội, xây dựng lực lượng Công an nhân dân trong sạch, vững mạnh và củng cố mối quan hệ gắn

chọn, hoạt động giáo dục bắt buộc, nội dung giáo dục của địa phương.

Mục đích của việc đánh giá, nhận xét nhằm góp phần xác định mức độ hoàn thành nhiệm vụ và quá trình học tập của học sinh theo yêu cầu cần đạt được quy định trong Chương trình giáo dục phổ thông;

Mặt khác cung cấp thông tin chính xác, kịp thời để học sinh điều chỉnh hoạt động rèn

hạch toán vào chi phí hoạt động thường xuyên đối với cơ quan hành chính, đơn vị sự nghiệp không có hoạt động dịch vụ.

Như vậy, chi phí cho hoạt động khám sức khỏe hằng năm cho người lao động do người sử dụng lao động chi trả được hạch toán vào chi phí được trừ khi xác định thu nhập chịu thuế thuế thu nhập doanh nghiệp theo quy định.

được quy định tại Điều 2 Thông tư 47/2019/TT-BTC bao gồm:

1. Tổ chức, cá nhân khi đăng ký doanh nghiệp theo pháp luật Việt Nam phải nộp lệ phí đăng ký doanh nghiệp.

2. Tổ chức, cá nhân khi sử dụng các dịch vụ cung cấp thông tin doanh nghiệp phải nộp phí cung cấp thông tin doanh nghiệp.

Và việc tổ chức thu phí, lệ phí cũng sẽ được phân công theo

đích gây hậu quả nghiêm trọng;

b) Bị cơ quan tiến hành tố tụng quyết định khởi tố bị can. Trường hợp cơ quan có thẩm quyền đình chỉ Điều tra, đình chỉ vụ án đối với nhà báo đó hoặc kể từ ngày bản án, quyết định của Tòa án có hiệu lực pháp luật tuyên nhà báo đó không có tội hoặc được miễn trách nhiệm hình sự thì cơ quan quản lý nhà nước về báo chí có

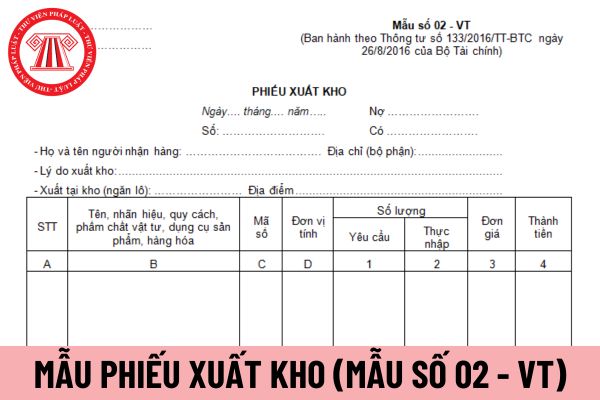

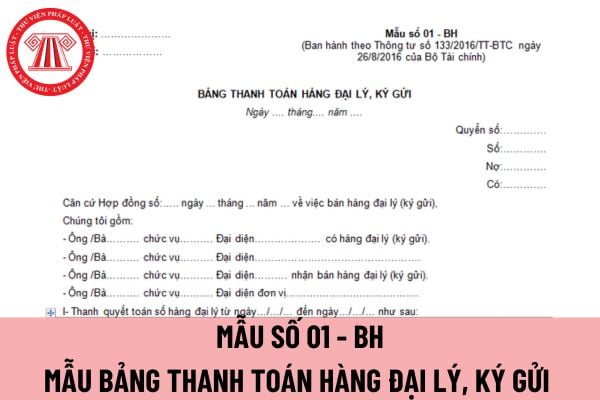

cho mỗi nghiệp vụ kinh tế, tài chính.

2. Chứng từ kế toán phải được lập rõ ràng, đầy đủ, kịp thời, chính xác theo nội dung quy định trên mẫu. Trong trường hợp chứng từ kế toán chưa có mẫu thì đơn vị kế toán được tự thiết kế mẫu chứng từ kế toán nhưng phải bảo đảm đầy đủ các nội dung quy định của Luật Kế toán.

3. Nội dung nghiệp vụ kinh tế, tài

hiện theo nhu cầu của người sử dụng đất mà không sử dụng ngân sách nhà nước thì theo hợp đồng dịch vụ;

c) Trường hợp thực hiện đồng thời một trong các hoạt động đo đạc lập bản đồ địa chính quy định tại điểm a và điểm b Điều này thì lập thiết kế kỹ thuật - dự toán trình cấp có thẩm quyền phê duyệt trước khi triển khai.

Như vậy, điều kiện thực hiện đo

Gây thoái hóa đất trồng lúa là gì?

Căn cứ theo khoản 1 Điều 3 Nghị định 112/2024/NĐ-CP có quy định:

Giải thích từ ngữ

Trong Nghị định này, các từ ngữ dưới đây được hiểu như sau:

1. Đất trồng lúa là đất trồng từ một vụ lúa trở lên hoặc trồng lúa kết hợp với các mục đích sử dụng đất khác được pháp luật cho phép nhưng trồng lúa là chính, đất

liên quan đến hoạt động của doanh nghiệp phải lập chứng từ kế toán. Chứng từ kế toán chỉ được lập một lần cho mỗi nghiệp vụ kinh tế, tài chính.

2. Chứng từ kế toán phải được lập rõ ràng, đầy đủ, kịp thời, chính xác theo nội dung quy định trên mẫu. Trong trường hợp chứng từ kế toán chưa có mẫu thì đơn vị kế toán được tự thiết kế mẫu chứng từ kế toán

thể như sau:

"Điều 31. Nghĩa vụ của người hành nghề dược

1. Tuân thủ đạo đức nghề nghiệp trong hành nghề dược.

2. Người chịu trách nhiệm chuyên môn của cơ sở bán lẻ thuốc phải có mặt trong toàn bộ thời gian hoạt động của cơ sở dược, trừ trường hợp ủy quyền khi vắng mặt theo quy định tại Khoản 3 Điều 30 của Luật này.

3. Chỉ chịu trách nhiệm chuyên

Đảng viên là gì?

Quyền và nhiệm vụ của Đảng viên được quy định tại Điều 2 Điều lệ Đảng Cộng sản Việt Nam 2011 và Điều 3 Điều lệ Đảng Cộng sản Việt Nam 2011 như sau:

NHIỆM VỤ CỦA ĐẢNG VIÊN

- Tuyệt đối trung thành với mục đích lý tưởng cách mạng của Đảng, chấp hành nghiêm chỉnh Cương lĩnh chính trị, Điều lệ Đảng, nghị quyết, chỉ thị của Đảng, pháp

gia bảo hiểm tai nạn lao động tự nguyện;

+ Không thuộc các trường hợp quy định tại khoản 2 Điều 5 Nghị định 143/2024/NĐ-CP.

- Người lao động không được hưởng các chế độ tai nạn lao động tại Điều 4 Nghị định 143/2024/NĐ-CP nếu tai nạn xảy ra do một trong các nguyên nhân sau:

+ Mâu thuẫn của chính nạn nhân với người gây ra tai nạn mà không liên quan

kích thích khác, tổ chức ăn uống (trừ các cơ sở kinh doanh dịch vụ ăn uống được phép theo quy định) và các hành vi gây mất trật tự công cộng.

(9) Không xả rác thải, phóng uế, tiểu tiện, chất thải của vật nuôi không đúng nơi quy định.

(10) Không thực hiện hành vi di chuyển hoặc làm hư hại các thiết bị tài sản, vật dụng, thiết bị kỹ thuật lắp đặt

sổ cái như sau:

(1) Mục đích: Nhật ký - Sổ Cái là sổ kế toán tổng hợp dùng cho hình thức Nhật ký - Sổ cái để phản ánh tất cả các nghiệp vụ kinh tế phát sinh theo trình tự thời gian và hệ thống hóa theo nội dung kinh tế phản ánh trên các tài khoản kế toán.

Trên cơ sở đó kiểm tra, giám sát sự biến động từng loại vốn, nguồn vốn, nguồn kinh phí làm

Định dạng biên lai thu thuế, phí, lệ phí sử dụng bằng biên lai điện tử gồm bao nhiêu thành phần? Biên lai điện tử bị tiêu hủy khi nào?

01:06 | 08/04/2024

Định dạng biên lai thu thuế, phí, lệ phí sử dụng bằng biên lai điện tử gồm bao nhiêu thành phần? Biên lai điện tử bị tiêu hủy khi nào?

01:06 | 08/04/2024