Mẫu kết luận kiểm tra tài chính tài sản công đoàn mới nhất là mẫu nào? Tải về mẫu kết luận kiểm tra tài chính tài sản công đoàn?

Mẫu kết luận kiểm tra tài chính tài sản công đoàn mới nhất là mẫu nào? Tải về mẫu kết luận kiểm tra tài chính tài sản công đoàn?

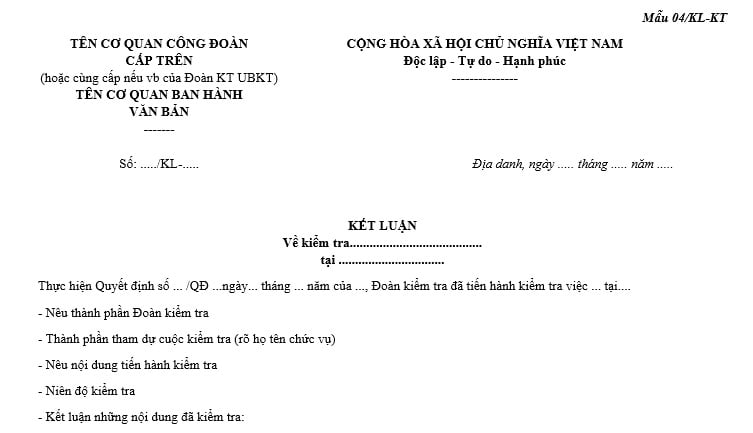

Mẫu kết luận kiểm tra tài chính tài sản công đoàn mới nhất là Mẫu 04/KL-KT ban hành kèm theo Quyết định 684/QĐ-TLĐ năm 2020 về Quy trình kiểm tra, giám sát, xử lý kỷ luật và giải quyết khiếu nại, tố cáo của công đoàn do Tổng Liên đoàn Lao động Việt Nam ban hành.

Tải về Mẫu kết luận kiểm tra tài chính tài sản công đoàn mới nhất

Mẫu kết luận kiểm tra tài chính tài sản công đoàn mới nhất là mẫu nào? Tải về mẫu kết luận kiểm tra tài chính tài sản công đoàn? (hình từ Internet)

Bước kết thúc kiểm tra tài chính tài sản công đoàn thực hiện thế nào?

Căn cứ theo Bước 3 Quy trình Kiểm tra tài chính, tài sản công đoàn ban hành kèm theo Quyết định 684/QĐ-TLĐ năm 2020, bước kết thúc kiểm tra tài chính tài sản công đoàn thực hiện như sau:

(1) Xây dựng dự thảo kết luận kiểm tra

Trên cơ sở báo cáo của các thành viên đoàn kiểm tra, trưởng đoàn kiểm tra thống nhất và xây dựng dự thảo kết luận kiểm tra

Dự thảo kết luận kiểm tra phải có các nội dung chính:

- Đánh giá thực trạng công tác quản lý tài chính, tài sản của đơn vị: ưu điểm, tồn tại hoặc sai phạm (nếu có), đánh giá chung, kết luận kiến nghị.

- Kiến nghị số liệu tài chính, cơ chế chính sách, chế độ chính sách, các quy định khác (nếu có).

- Trách nhiệm cá nhân, tập thể có sai phạm (nếu có).

(2) Công bố dự thảo kết luận kiểm tra

- Trưởng đoàn kiểm tra có trách nhiệm tổ chức công bố dự thảo kết luận kiểm tra.

- Tại buổi công bố dự thảo kết luận kiểm tra, Đoàn kiểm tra thông qua dự thảo kết luận kiểm tra trước hội nghị để mọi người nghe và tham gia ý kiến. Những nội dung thuộc thẩm quyền kiểm tra, Đoàn kiểm tra trao đổi đi đến thống nhất. Trường hợp vượt thẩm quyền, Đoàn kiểm tra tiếp thu và xin ý kiến cấp có thẩm quyền.

* Ghi chú: Trong trường hợp tiến hành kiểm tra tại CĐCS, CĐCTCS với thời gian ngắn và thành phần tham dự không thay đổi thì việc công bố quyết định kiểm tra và thông qua dự thảo Kết luận kiểm tra có thể ghi chung biên bản.

(3) Ban hành kết luận kiểm tra

- Chậm nhất là 15 ngày, kể từ ngày họp công bố dự thảo kết luận kiểm tra, đoàn kiểm tra phải hoàn chỉnh văn bản kết luận. Kết luận kiểm tra do trưởng đoàn kiểm tra ký và đóng dấu; gửi đơn vị được kiểm tra, người ra quyết định kiểm tra, ủy ban kiểm tra công đoàn cấp trên (trong trường hợp kiểm tra cùng cấp, trường hợp cần báo cáo hoặc xin ý kiến), các thành viên đoàn kiểm tra, lưu văn phòng ủy ban kiểm tra.

- Kết luận kiểm tra là văn bản pháp lý có hiệu lực từ ngày ban hành, đơn vị được kiểm tra có nhiệm vụ tổ chức thực hiện kiến nghị của Đoàn kiểm tra đã nêu trong kết luận.

- Trường hợp có những nội dung kết luận của đoàn kiểm tra mà cơ quan, tổ chức, cá nhân được kiểm tra chưa nhất trí, thì cơ quan, tổ chức, cá nhân được kiểm tra chưa nhất trí đó làm bản tường trình gửi kèm theo văn bản kết luận của đoàn kiểm tra đến ủy ban kiểm tra công đoàn nơi ban hành kết luận hoặc công đoàn cấp có thẩm quyền xem xét, nhưng đồng thời vẫn phải thực hiện nghiêm kết luận của đoàn kiểm tra.

(4) Lập, lưu giữ hồ sơ kiểm tra

- Sau khi kết thúc cuộc kiểm tra, Trưởng đoàn kiểm tra có trách nhiệm tổ chức việc lập hồ sơ kiểm tra. Hồ sơ kiểm tra bao gồm: quyết định kiểm tra; biên bản kiểm tra do đoàn kiểm tra lập; báo cáo, giải trình của đối tượng kiểm tra; báo cáo kết quả kiểm tra; kết luận kiểm tra; văn bản về việc xử lý, kiến nghị việc xử lý; các tài liệu khác có liên quan đến kiểm tra. Toàn bộ hồ sơ kiểm tra được lưu giữ tại ủy ban kiểm tra cùng cấp (nơi ban hành quyết định kiểm tra).

5. Họp rút kinh nghiệm đoàn kiểm tra

- Sau khi có kết luận kiểm tra, trưởng đoàn kiểm tra có trách nhiệm tổ chức họp đoàn kiểm tra để trao đổi, rút kinh nghiệm về hoạt động của đoàn kiểm tra. Trong trường hợp nếu có thành viên đoàn kiểm tra có thành tích xuất sắc trong việc thực hiện nhiệm vụ kiểm tra thì có thể đề nghị người có thẩm quyền xem xét, khen thưởng.

(6) Thực hiện kết luận kiểm tra

- Khi nhận được kết luận của đoàn kiểm tra, đơn vị, tổ chức, cá nhân được kiểm tra phải lập kế hoạch thực hiện và chỉ đạo các đơn vị có liên quan thực hiện các kiến nghị và khắc phục những vấn đề còn tồn tại, thiếu sót đã nêu trong kết luận kiểm tra và báo cáo bằng văn bản theo yêu cầu về ủy ban kiểm tra công đoàn nơi ban hành kết luận kiểm tra.

- Ủy ban kiểm tra công đoàn cùng cấp có trách nhiệm đôn đốc, giám sát việc thực hiện các kiến nghị trong kết luận của đoàn kiểm tra.

Tài chính công đoàn được quản lý theo nguyên tắc gì?

Căn cứ theo khoản 2 Điều 3 Quy định ban hành kèm theo Quyết định 1908/QĐ-TLĐ năm 2016 có quy định về các nguyên tắc về tài chính công đoàn như sau:

Các nguyên tắc về tài chính công đoàn

1. Tài chính công đoàn là điều kiện bảo đảm cho hoạt động thực hiện quyền, trách nhiệm của công đoàn và duy trì hoạt động của hệ thống công đoàn theo Luật Công đoàn.

2. Tài chính công đoàn được quản lý theo nguyên tắc tập trung, dân chủ, công khai, minh bạch, có phân công, phân cấp quản lý, gắn quyền hạn và trách nhiệm của công đoàn các cấp.

3. Các cấp công đoàn thực hiện quản lý, sử dụng tài chính công đoàn theo quy định của pháp luật và quy định của Tổng Liên đoàn.

...

Theo đó, tài chính công đoàn được quản lý theo nguyên tắc tập trung, dân chủ, công khai, minh bạch, có phân công, phân cấp quản lý, gắn quyền hạn và trách nhiệm của công đoàn các cấp.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Thủ tục đổi giấy phép lái xe các hạng mới nhất năm 2025? Yêu cầu đối với việc đổi giấy phép lái xe như thế nào?

- Bỏ đơn vị hành chính cấp huyện, sáp nhập tỉnh 2025: Điều kiện, thẩm quyền, trình tự thủ tục như thế nào?

- QCVN 40 nước thải công nghiệp từ 1 9 2025? QCVN 40 2025 BTNMT thay thế các quy chuẩn nào? QCVN 40 2025 có hiệu lực chưa?

- Mẫu giấy phép lái xe mới nhất 2025? Hình ảnh giấy phép lái xe mới nhất 2025 theo Thông tư 12 như thế nào?

- Ô tô không được bấm còi xe trong khung giờ nào? Mức xử phạt ô tô bấm còi xe trong khung giờ không được bấm còi 2025?