Việc ghi sổ thu chi tài chính công đoàn cơ sở được căn cứ vào đâu? Mẫu sổ thu chi tài chính công đoàn cơ sở mới nhất?

Việc ghi sổ thu chi tài chính công đoàn cơ sở được căn cứ vào đâu?

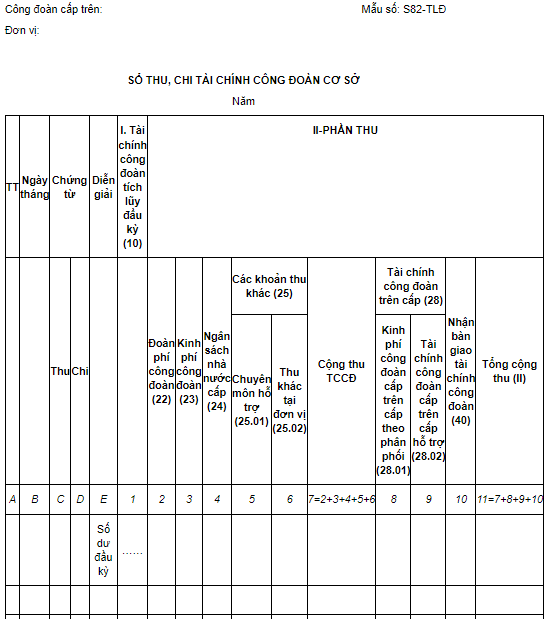

Căn cứ theo Mục II Phụ lục 02 ban hành kèm theo Hướng dẫn 47/HD-TLĐ năm 2021, lập sổ thu chi tài chính công đoàn cơ sở theo Mẫu số S82-TLĐ như sau:

- Căn cứ ghi sổ là các phiếu thu, phiếu chi, giấy báo Nợ, giấy báo Có,...

- Cột A: Ghi thứ tự các chứng từ ghi vào sổ.

- Cột B: Ghi ngày, tháng ghi sổ.

- Cột C, D: Ghi số hiệu, ngày, tháng của chứng từ (Giấy báo Nợ, báo Có).

- Cột E: Ghi tóm tắt nội dung nghiệp vụ kinh tế của chứng từ.

- Cột 1 - mã số 10: Ghi số tài chính công đoàn tích lũy kỳ trước chuyển sang kỳ này vào ngày đầu tiên của kỳ kế toán theo quy định, số liệu ghi vào cột 1 là cột 23 số dư cuối kỳ trước (tại thời điểm 31/12 năm trước liền kề). Đối với đơn vị hạch toán kế toán là số dư bên Có tài khoản 4316 tại thời điểm kết thúc năm trước liền kề.

- Cột 2 - mã số 22: Căn cứ vào số tiền đoàn phí công đoàn do đoàn viên đóng góp cho công đoàn cơ sở. Đối với đơn vị hạch toán kế toán là số phát sinh bên Có tài khoản 337861 được áp mục 22.

- Cột 3 - mã số 23: Căn cứ vào số tiền kinh phí công đoàn doanh nghiệp đã chuyển cho công đoàn cơ sở (đối với trường hợp CĐCS được phân cấp thu kinh phí công đoàn). Đối với đơn vị hạch toán kế toán là số phát sinh bên Có tài khoản 337862 được áp mục 23.

- Cột 4 - mã số 24: Căn cứ vào số tiền mà ngân sách nhà nước đã hỗ trợ cho công đoàn cơ sở. Đối với đơn vị hạch toán kế toán là số phát sinh bên Có tài khoản 5118 hoặc 5168 và được áp mục 24.

- Cột 5 - mã số 25.01: Căn cứ vào số tiền mà doanh nghiệp, đơn vị đã hỗ trợ cho công đoàn cơ sở. Đối với đơn vị hạch toán kế toán là số phát sinh bên Có tài khoản 5168 và được áp mục 25.01.

- Cột 6 - mã số 25.02: Căn cứ vào số tiền thu khác ngoài các nội dung trên như thu lãi tiền gửi, ... Đối với đơn vị hạch toán kế toán là số phát sinh bên Có tài khoản 5168 và được áp mục 25.02.

- Cột 7: Cộng thu = cột (2+3+4+5+6)

- Cột 8 - mã số 28.01: Ghi số tiền thực thu kinh phí công đoàn do Công đoàn cấp trên cấp trả theo phân phối của Tổng Liên đoàn cho đơn vị trong kỳ. Đối với đơn vị hạch toán kế toán là số phát sinh bên Có tài khoản 337863 được áp mục 28.01

- Cột 9 - mã số 28.02: Ghi số tiền thực thu do Công đoàn cấp trên cấp hỗ trợ cho đơn vị trong kỳ. Đối với đơn vị hạch toán kế toán là số phát sinh bên Có tài khoản 4316 được áp mục 28.02.

- Cột 10 - mã số 40: Ghi số tiền thực thu do sáp nhập CĐCS chuyển đến đơn vị trong kỳ. Đối với đơn vị hạch toán kế toán là số phát sinh bên Có tài khoản 4316 được áp mục 40.

- Cột 11: Tổng cộng thu = cột (7+8+9+10)

-Cột 12, 13, 14, 15, 16, 17, 18 - (Mã số 31, 32, 33, 34.01, 34.02, 34.03, 37) Căn cứ vào các phiếu chi và nội dung chi của tài chính công đoàn cơ sở để ghi vào sổ S82 của công đoàn cơ sở tương ứng với mục lục thu chi. Đối với đơn vị hạch toán kế toán là số phát sinh bên Nợ trên tài khoản 6113 được áp mục theo mục lục chi tương ứng.

- Cột 19. Cộng chi = Cột (12 + 13 + 14 + 15 + 16 + 17 + 18).

- Cột 20 - mã số 39: ĐPCĐ, KPCĐ nộp cấp quản lý trực tiếp căn cứ và số tiền đã thực nộp cho công đoàn cấp trên quản lý trực tiếp về đoàn phí công đoàn và kinh phí công đoàn trong kỳ báo cáo. Đối với đơn vị hạch toán kế toán là số phát sinh bên Nợ trên tài khoản 33881 được áp mục 39.

- Cột 21 - mã số 42: Bàn giao tài chính công đoàn: Căn cứ vào số tiền đã bàn giao về cho công đoàn khác theo biên bản bàn giao. Đối với đơn vị hạch toán kế toán là sổ phát sinh bên Nợ tài khoản 4316 được áp mục 42.

- Cột 22: Tổng cộng chi = Cột (19+20+21).

- Cột 23 - mã số 50: Tài chính công đoàn tích lũy cuối kỳ = cột (1)+ cột (11) - cột (22). Đối với đơn vị hạch toán kế toán là số dư bên Có tài khoản 4361.

- Cột 24 - mã số 60: ĐPCĐ, KPCĐ phải nộp cấp trên trực tiếp: Kinh phí phải nộp cấp quản lý trực tiếp căn cứ vào số tiền đã thực nộp cho công đoàn cấp trên quản lý trực tiếp về đoàn phí công đoàn và kinh phí công đoàn trong kỳ báo cáo và phần chênh lệch giữa tổng số đã nộp cấp trên và số phải nộp cấp trên theo tỷ lệ phân phối của Tổng Liên đoàn. Đối với đơn vị hạch toán kế toán là tổng số phát sinh bên Nợ trên tài khoản 33881 được áp mục 60.

Như vậy, việc ghi sổ thu chi tài chính công đoàn cơ sở là các phiếu thu, phiếu chi, giấy báo Nợ, giấy báo Có,...

Việc ghi sổ thu chi tài chính công đoàn cơ sở được căn cứ vào đâu? Mẫu sổ thu chi tài chính công đoàn cơ sở mới nhất? (Hình từ Internet)

Mẫu sổ thu chi tài chính công đoàn cơ sở mới nhất?

Mẫu sổ thu chi tài chính công đoàn cơ sở được quy định tại Mẫu S82 -TLĐ ban hành kèm theo Hướng dẫn 47/HD-TLĐ năm 2021, có dạng như sau:

TẢI VỀ: Mẫu sổ thu chi tài chính công đoàn cơ sở mới nhất

Tài chính công đoàn có được sử dụng để thành lập nghiệp đoàn cơ sở không?

Căn cứ theo khoản 2 Điều 26 Điều lệ Công đoàn Việt Nam ban hành kèm theo Quyết định 174/QĐ-TLĐ năm 2020 quy định:

Tài chính công đoàn

...

2. Tài chính công đoàn dùng để chi các khoản sau đây:

a. Tuyên truyền, phổ biến, giáo dục đường lối, chủ trương, chính sách của Đảng, pháp luật của Nhà nước; nâng cao trình độ chuyên môn, kỹ năng nghề nghiệp cho người lao động.

b. Tổ chức hoạt động đại diện, bảo vệ quyền, lợi ích hợp pháp, chính đáng của đoàn viên, người lao động.

c. Phát triển đoàn viên công đoàn, thành lập công đoàn cơ sở, nghiệp đoàn cơ sở, xây dựng tổ chức công đoàn vững mạnh.

d. Tổ chức phong trào thi đua do công đoàn phát động.

đ. Đào tạo, bồi dưỡng cán bộ công đoàn; đào tạo, bồi dưỡng người lao động ưu tú tạo nguồn cán bộ cho Đảng, Nhà nước và tổ chức Công đoàn.

e. Tổ chức hoạt động văn hóa, thể thao, du lịch cho người lao động.

g. Đầu tư xây dựng các thiết chế của công đoàn để phục vụ đoàn viên công đoàn và người lao động.

h. Tổ chức hoạt động về giới và bình đẳng giới.

i. Thăm hỏi, trợ cấp đoàn viên công đoàn và người lao động khi ốm đau, thai sản, hoạn nạn, khó khăn; tổ chức hoạt động chăm lo khác cho người lao động.

k. Động viên, khen thưởng người lao động, con của người lao động có thành tích trong học tập, công tác.

l. Trả lương cán bộ công đoàn chuyên trách, phụ cấp trách nhiệm cán bộ công đoàn không chuyên trách.

m. Chi hoạt động của bộ máy công đoàn các cấp.

n. Các nhiệm vụ chi khác.

...

Theo đó, tài chính công đoàn được sử dụng để thành lập nghiệp đoàn cơ sở.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Quyết định 163/QĐ-BQP năm 2025 về TTHC thay thế lĩnh vực khen thưởng về Dân quân tự vệ thuộc phạm vi của Bộ Quốc phòng?

- Vì sao thả cá chép cúng ông công ông táo? Khi thả cá chép thả cả túi ni lông có bị phạt hay không?

- Thuế suất chuyển nhượng bất động sản? Các trường hợp áp dụng thuế suất thuế TNCN đối với chuyển nhượng bất động sản?

- Bài tập Tết môn Tiếng Việt lớp 2 năm 2025? Tải trọn bộ bài tập Tết môn Tiếng Việt lớp 2 năm 2025?

- Cách tổ chức lễ mừng thọ người cao tuổi Xuân Ất Tỵ? Hướng dẫn tổ chức lễ mừng thọ người cao tuổi theo Thông tư 06?