cổ phiếu;

- Cho thuê tài chính;

- Bảo hiểm.

(3) Ngân hàng thương mại được thành lập, mua lại công ty con, công ty liên kết hoạt động trong lĩnh vực quản lý nợ và khai thác tài sản, kiều hối, vàng, bao thanh toán, phát hành thẻ tín dụng, tín dụng tiêu dùng, dịch vụ trung gian thanh toán, thông tin tín dụng.

(4) Ngân hàng thương mại được góp vốn

người quản lý doanh nghiệp sau khi thanh toán đủ các khoản nợ và các nghĩa vụ tài sản khác đến hạn phải trả.

Theo quy định trên, việc quản lý và sử dụng các quỹ của đơn vị phải đúng mục đích, đúng đối tượng và được chấp thuận của Chủ sở hữu (đại diện Chủ sở hữu), thực hiện công khai theo quy chế công khai tài chính, quy chế dân chủ cơ sở và quy định

nước Việt Nam, không còn nợ thuế với ngân sách nhà nước tính tới thời Điểm nộp hồ sơ;

đ) Quy trình nội bộ về đầu tư gián tiếp ra nước ngoài, bao gồm nội dung về cơ chế kiểm soát nội bộ, kiểm toán nội bộ, nhận dạng và quản trị rủi ro liên quan đến hoạt động tự doanh đầu tư gián tiếp ra nước ngoài;

e) Bản thuyết minh cơ sở vật chất kỹ thuật phục vụ

thuế phải lập và gửi thêm Bảng cân đối tài khoản (Mẫu số F01 - DNN).

b) Báo cáo không bắt buộc mà khuyến khích lập:

- Báo cáo lưu chuyển tiền tệ Mẫu số B03 - DNN

...

Theo quy định trên, hệ thống báo cáo tài chính của các doanh nghiệp nhỏ và vừa bao gồm:

[1] Doanh ghiệp nhỏ và vừa đáp ứng giả định hoạt động liên tục

- Báo cáo bắt buộc:

+ Báo cáo

thác khoáng sản theo quy định tại Điều 82 Luật khoáng sản.

b) Thay đổi về giá tính thuế tài nguyên (Gn) thì số tiền cấp quyền khai thác khoáng sản phải nộp từ lần tiếp theo trở đi phải nhân với tỷ số chênh lệch giá tính tiền cấp quyền khai thác khoáng sản. Cụ thể theo công thức sau:

Tn = Thn x Gn: G

Trong đó:

Tn - Tiền nộp lần thứ n; đồng Việt Nam

định tại Nghị định này.

3. “Bên được bảo lãnh” là đối tượng quy định tại Điều 15 của Nghị định này được Quỹ bảo lãnh tín dụng cấp bảo lãnh.

4. “Bên nhận bảo lãnh” là các tổ chức cho vay theo quy định của pháp luật, thực hiện cấp tín dụng cho bên được bảo lãnh.

5. “Tổ chức cho vay” là các tổ chức tín dụng và các quỹ tài chính Nhà nước có chức năng

đại diện, ngân hàng liên doanh, ngân hàng 100% vốn nước ngoài, chi nhánh ngân hàng nước ngoài, công ty tài chính liên doanh, công ty tài chính 100% vốn nước ngoài, công ty cho thuê tài chính liên doanh, công ty cho thuê tài chính 100% vốn nước ngoài.

Ngân hàng liên doanh, ngân hàng 100% vốn nước ngoài là loại hình ngân hàng thương mại; công ty tài

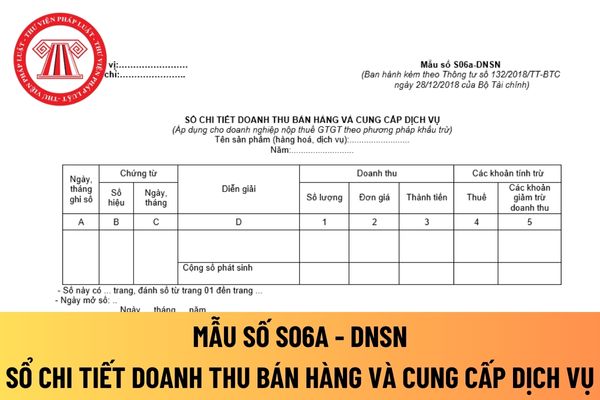

Mẫu sổ chi tiết doanh thu bán hàng và cung cấp dịch vụ áp dụng cho doanh nghiệp siêu nhỏ nộp thuế GTGT theo phương pháp khấu trừ mới nhất? Hướng dẫn giúp chị cách viết mẫu này luôn nhé! Đây là câu hỏi của chị Q.G đến từ Vĩnh Long.

công trình trái phép trong phạm vi hành lang;

+ Phải được cách ly để tránh mọi hành vi xâm nhập trái phép;

+ Đáp ứng yêu cầu phục vụ công tác phòng chống, cháy, nổ, cứu hộ, cứu nạn.

- Phải bảo đảm thuận tiện cho hành khách và bảo đảm tiếp cận sử dụng cho người khuyết tật theo quy định của pháp luật.

* Yêu cầu đối với kết cấu hạ tầng đường sắt đô

Cho tôi hỏi cùng thực hiện dự án nông nghiệp ưu đãi đầu tư thì doanh nghiệp lớn hay doanh nghiệp nhỏ và vừa sẽ được Nhà nước ưu tiên hỗ trợ? Chính sách miễn tiền thuê đất áp dụng cho doanh nghiệp nhỏ và vừa như thế nào? Thời gian hỗ trợ lãi suất theo hợp đồng tín dụng cho doanh nghiệp là bao lâu? Câu hỏi của anh Khang từ Bắc Ninh

Cho tôi hỏi tiền lương của giám đốc công ty trách nhiệm hữu hạn một thành viên có được cho vào chi phí không? Công ty tôi là công ty trách nhiệm hữu hạn một thành viên tôi làm chủ công ty. Vậy tiền lương của tôi có thuộc khoản chi không trừ khi xác định thu nhập chịu thuế không? Mong được giải đáp.

cưỡng chế nợ thuế;

đ) Trường hợp có hành vi sử dụng hóa đơn điện tử để bán hàng nhập lậu, hàng cấm, hàng giả, hàng xâm phạm quyền sở hữu trí tuệ bị cơ quan chức năng phát hiện và thông báo cho cơ quan thuế;

e) Trường hợp có hành vi lập hóa đơn điện tử phục vụ mục đích bán khống hàng hóa, cung cấp dịch vụ để chiếm đoạt tiền của tổ chức, cá nhân bị cơ

:

Kiểm kê, phân loại tài sản và xử lý tồn tại về tài chính

...

2. Khi nhận được quyết định thực hiện cổ phần hóa của cơ quan có thẩm quyền, doanh nghiệp có trách nhiệm tổ chức kiểm kê, phân loại tài sản, các nguồn vốn và quỹ doanh nghiệp đang quản lý, sử dụng, đối chiếu và xác nhận công nợ tại thời điểm xác định giá trị doanh nghiệp.

Đối với một số

khoản nợ phải trả

Mẫu số S05-DNSN

5

Sổ chi tiết doanh thu bán hàng và cung cấp dịch vụ (áp dụng cho doanh nghiệp siêu nhỏ nộp thuế GTGT theo phương pháp khấu trừ thuế)

Mẫu số S06a-DNSN

6

Sổ chi tiết doanh thu bán hàng và cung cấp dịch vụ (áp dụng cho doanh nghiệp siêu nhỏ nộp thuế GTGT theo phương pháp trực tiếp)

Mẫu số S06b

khoản của ngân sách nhà nước đối với số tiền thuế nợ phải nộp của người nộp thuế theo yêu cầu của cơ quan quản lý thuế theo quy định tại các điểm b, c, d khoản 2 Điều 138 của Luật Quản lý thuế.

Đối với hành vi vi phạm hành chính khác, thẩm quyền xử phạt của hải quan được quy định như sau:

1. Công chức Hải quan đang thi hành công vụ có quyền:

a) Phạt

tiền mặt, tiền gửi Ngân hàng, ghi:

Nợ các TK 111, 112

Có TK 441 - Nguồn vốn đầu tư XDCB.

(2) Trường hợp nhận vốn đầu tư XDCB do Ngân sách cấp theo dự toán được giao:

- Khi được giao dự toán chi đầu tư XDCB, doanh nghiệp chủ động theo dõi và ghi chép thông tin về khoản mục này trong phần thuyết minh Báo cáo tài chính.

- Khi rút dự toán chi đầu tư

ký biến động được thực hiện đối với trường hợp đã được cấp Giấy chứng nhận hoặc đã đăng ký mà có thay đổi sau đây:

a) Người sử dụng đất, chủ sở hữu tài sản gắn liền với đất thực hiện các quyền chuyển đổi, chuyển nhượng, cho thuê, cho thuê lại, thừa kế, tặng cho quyền sử dụng đất, tài sản gắn liền với đất; thế chấp, góp vốn bằng quyền sử dụng đất

) Phạt tiền từ 500.000.000 đồng đến 1.000.000.000 đồng đối với trường hợp vi phạm từ 100 căn hộ, công trình xây dựng, thửa đất trở lên.

5. Thời gian vi phạm quy định tại các khoản 1, 2, 3 và 4 Điều này được tính từ ngày chủ đầu tư bàn giao nhà ở, công trình xây dựng, đất cho người mua hoặc kể từ thời điểm bên thuê mua đã thanh toán đủ tiền theo thỏa

hạn và hằng năm của đất nước; chủ trương đầu tư chương trình mục tiêu quốc gia, dự án quan trọng quốc gia.

2. Quốc hội quyết định chính sách cơ bản về tài chính, tiền tệ quốc gia; quy định, sửa đổi hoặc bãi bỏ các thứ thuế; quyết định phân chia các khoản thu và nhiệm vụ chi giữa ngân sách trung ương và ngân sách địa phương; quyết định mức giới hạn

thuộc Chính phủ, cơ quan, tổ chức khác ở trung ương, các cơ quan, tổ chức, đơn vị ở địa phương.

- Quy định của pháp luật về thuế, phí, lệ phí và chế độ thu ngân sách nhà nước; định mức phân bổ ngân sách, chế độ, tiêu chuẩn, định mức chi ngân sách nhà nước.

- Phân cấp nguồn thu, nhiệm vụ chi ngân sách và tỷ lệ phần trăm (%) phân chia đối với các khoản

Bảo lãnh ngân hàng là hình thức cấp tín dụng thông qua hoạt động nào? Ngân hàng thương mại có được cấp tín dụng dưới hình thức bảo lãnh ngân hàng?

08:00 | 30/07/2024

Bảo lãnh ngân hàng là hình thức cấp tín dụng thông qua hoạt động nào? Ngân hàng thương mại có được cấp tín dụng dưới hình thức bảo lãnh ngân hàng?

08:00 | 30/07/2024

.jpg)