cấp thông tin, tài liệu không liên quan đến nội dung kiểm tra, thông tin thuộc bí mật nhà nước, trừ trường hợp pháp luật có quy định khác;

d) Giải trình, kiến nghị với cơ quan chủ trì kiểm tra về những nội dung còn có ý kiến khác nhau trong kết luận kiểm tra của Đoàn kiểm tra.

Theo đó, doanh nghiệp được kiểm tra hoạt động kinh doanh dịch vụ kế toán

dụng không đúng mục đích thông tin, dữ liệu trong kiểm soát tài sản, thu nhập.

- Việc thực hiện các biện pháp kiểm soát tài sản, thu nhập và xử lý hành vi kê khai, giải trình không trung thực phải căn cứ vào bản kê khai, việc giải trình và Kết luận xác minh được thực hiện theo Luật Phòng, chống tham nhũng năm 2018 và Nghị định 130/2020/NĐ-CP.

Quyền

trình về nguồn gốc của tài sản, thu nhập tăng thêm.

Như vậy, nội dung xác minh tài sản, thu nhập bao gồm:

- Tính trung thực, đầy đủ, rõ ràng của bản kê khai.

- Tính trung thực trong việc giải trình về nguồn gốc của tài sản, thu nhập tăng thêm.

Quyết định xác minh tài sản, thu nhập phải được gửi cho ai?

Theo khoản 3 Điều 43 Luật Phòng chống tham

Kết luận mới nhất về Nghị định tăng phụ cấp ưu đãi nghề với cán bộ y tế dự phòng, y tế cơ sở có gì nổi bật?

tại Trụ sở Chính phủ, Phó Thủ tướng Lê Minh Khái đã chủ trì cuộc họp về việc tiếp thu, giải trình ý kiến Thành viên Chính phủ về dự thảo Nghị định sửa đổi, bổ sung Nghị định 56/2011/NĐ-CP ngày 4 tháng 7 năm 2011 về chế độ phụ cấp ưu đãi

, sổ kế toán, tài liệu, chứng từ, dữ liệu, số liệu liên quan đến việc xác định chính xác số tiền thuế phải nộp theo quy định;

c) Người khai thuế không chứng minh, giải trình hoặc quá thời hạn quy định mà không giải trình được các nội dung liên quan đến việc xác định nghĩa vụ thuế theo quy định của pháp luật; không chấp hành quyết định kiểm tra, thanh

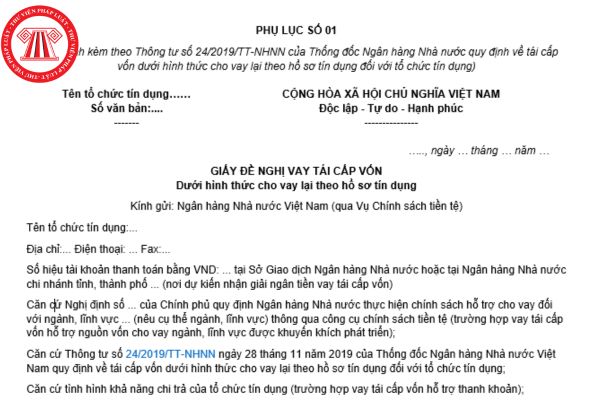

cụ thể về các nội dung: Việc đáp ứng đủ các điều kiện tái cấp vốn, gia hạn tái cấp vốn theo quy định tại Điều 12 Thông tư này; tình hình khó khăn về khả năng chi trả của tổ chức tín dụng; giải trình số tiền đề nghị vay tái cấp vốn; biện pháp đã áp dụng và dự kiến áp dụng để khắc phục khó khăn về khả năng chi trả và trả nợ vay tái cấp vốn;

c) Bảng

. Tổ chức tổng hợp, nghiên cứu, giải trình tiếp thu ý kiến góp ý để chỉnh lý dự thảo văn bản, lập báo cáo giải trình, tiếp thu ý kiến góp ý, hoàn thiện hồ sơ dự thảo văn bản gửi lấy ý kiến các Phó Tổng Kiểm toán nhà nước trước khi trình Tổng Kiểm toán nhà nước.

hội.

Ngày 16/01/2024, Chính phủ đã có Báo cáo số 18/BC-CP về ý kiến đối với tiếp thu, giải trình, chỉnh lý dự thảo Luật.

Ủy ban Thường vụ Quốc hội thống nhất với đề nghị của Cơ quan soạn thảo; đề nghị Chính phủ khẩn trương xây dựng, ban hành các văn bản hướng dẫn, bảo đảm có hiệu lực đồng thời với Luật.

Sau khi nghe Chủ nhiệm Ủy ban Kinh tế của

tư ra nước ngoài;

- Tài liệu giải trình về việc thực hiện hoặc điều chỉnh hoặc chấm dứt hoạt động đầu tư ra nước ngoài:

Đối với trường hợp tiến hành thực hiện hoạt động đầu tư ra nước ngoài, tài liệu phải nêu rõ: Quốc gia dự kiến đầu tư, mục tiêu đầu tư, hình thức đầu tư, nguồn vốn đầu tư, quy mô vốn đầu tư, tiến độ thực hiện đầu tư, dự kiến hiệu

các bộ, ngành, địa phương, Ngân hàng Nhà nước Việt Nam yêu cầu tổ chức tín dụng, khách hàng giải trình về các vấn đề có liên quan (nếu có).

Bước 4: Trong thời hạn 40 ngày kể từ ngày nhận được ý kiến của các bộ, ngành, địa phương hoặc ý kiến giải trình của tổ chức tín dụng, khách hàng, Ngân hàng Nhà nước Việt Nam kiểm tra tính hợp lý, hợp lệ của hồ

được và báo cáo giải trình với Bộ Lao động - Thương binh và Xã hội hoặc Sở Lao động - Thương binh và Xã hội nơi người lao động nước ngoài dự kiến làm việc theo Mẫu số 01/PLI Phụ lục I ban hành kèm theo Nghị định này.

Trong quá trình thực hiện nếu thay đổi nhu cầu sử dụng người lao động nước ngoài về vị trí, chức danh công việc, hình thức làm việc, số

được từ chối việc kiểm tra kế toán không?

Theo điểm a khoản 2 Điều 38 Luật Kế toán 2015 quy định như sau:

Quyền và trách nhiệm của đơn vị kế toán được kiểm tra kế toán

1. Đơn vị kế toán được kiểm tra kế toán có trách nhiệm sau đây:

a) Cung cấp cho đoàn kiểm tra kế toán tài liệu kế toán có liên quan đến nội dung kiểm tra và giải trình các nội dung

nhớ.

4. Văn bản thẩm định của cơ quan thẩm định.

5. Báo cáo giải trình, tiếp thu ý kiến thẩm định.

Theo đó, hồ sơ đề nghị công nhận ngày truyền thống của cơ quan nhà nước cấp bộ phải chuẩn bị những giấy tờ sau:

- Công văn đề nghị công nhận ngày truyền thống.

- Bản thuyết minh sự cần thiết, tính giáo dục, ý nghĩa của việc công nhận ngày truyền

việc thực hiện quyền, nghĩa vụ của mình.

- Xem xét báo cáo kiểm toán báo cáo tài chính do kiểm toán viên độc lập chuẩn bị, có ý kiến hoặc yêu cầu người điều hành tổ chức tín dụng, kiểm toán viên độc lập và kiểm toán viên nội bộ giải trình, làm rõ vấn đề có liên quan đến báo cáo.

- Đề nghị Chủ tịch Hội đồng quản trị triệu tập họp Hội đồng quản trị

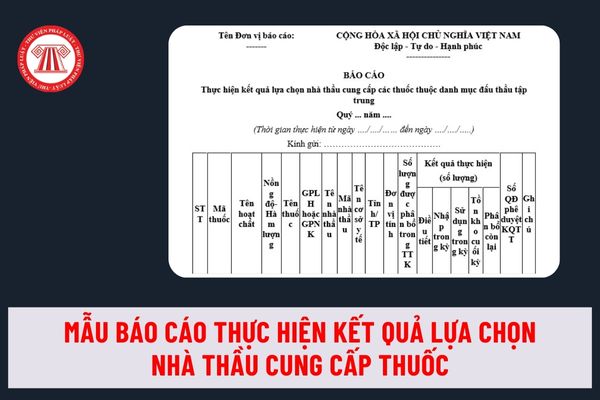

báo tổng hợp nhu cầu mua sắm, số lượng tồn kho và số lượng trong kế hoạch của kỳ trước chưa thực hiện tại thời điểm xác định nhu cầu mua sắm.

- Giải trình tóm tắt nhu cầu mua sắm của thuốc đang đề nghị. Trường hợp có số lượng tăng trên 30% so với số lượng đã sử dụng của kỳ trước liền kề hoặc của 12 tháng trước liền kề tính đến thời điểm xác định nhu

kiến các hộ gia đình, cá nhân đại diện cho các xã, phường, thị trấn. Nội dung lấy ý kiến bao gồm báo cáo thuyết minh, hệ thống bản đồ về quy hoạch sử dụng đất;

b) Việc tổng hợp, tiếp thu, giải trình ý kiến và hoàn thiện phương án quy hoạch, kế hoạch sử dụng đất được thực hiện trước khi trình thẩm định, phê duyệt quy hoạch, kế hoạch sử dụng đất và

phiên giải trình, các đoàn công tác, khảo sát, giám sát liên quan đến ngành, lĩnh vực phân công; được trả thù lao theo quy định.

3. Chuyên gia có nghĩa vụ thực hiện các quy định về bảo mật thông tin và các nghĩa vụ khác theo quy định của pháp luật.

4. Thực hiện các nhiệm vụ khác do cơ quan, người có thẩm quyền trực tiếp sử dụng giao.

Căn cứ trên quy

;

c) Tổ chức và cá nhân có liên quan đến hàng hóa xuất khẩu, nhập khẩu, quá cảnh, phương tiện vận tải xuất cảnh, nhập cảnh, quá cảnh có nghĩa vụ cung cấp thông tin, hồ sơ, tài liệu liên quan phục vụ hoạt động điều tra, xác minh và xử lý hành vi buôn lậu, vận chuyển trái phép hàng hóa qua biên giới; có mặt tại trụ sở cơ quan hải quan để giải trình các

có liên quan đến nội dung kiểm tra và giải trình các nội dung theo yêu cầu của đoàn kiểm tra;

b) Thực hiện kết luận của đoàn kiểm tra kế toán.

2. Đơn vị kế toán được kiểm tra kế toán có các quyền sau đây:

a) Từ chối việc kiểm tra nếu thấy việc kiểm tra không đúng thẩm quyền quy định tại khoản 2 và khoản 3 Điều 34 hoặc nội dung kiểm tra không đúng

sinh hoạt định kỳ của chi bộ được phân công đầy đủ.

IV. Giải trình những vấn đề được gợi ý kiểm điểm (nếu có)

Giải trình từng vấn đề được gợi ý kiểm điểm, nêu nguyên nhân, xác định trách nhiệm của cá nhân đối với từng vấn đề được gợi ý kiểm điểm.

V. Làm rõ trách nhiệm của cá nhân đối với những hạn chế, khuyết điểm của tập thể (nếu có)

VI. Phương

Doanh nghiệp được kiểm tra hoạt động kinh doanh dịch vụ kế toán có được từ chối cung cấp thông tin cho Đoàn kiểm tra không?

11:36 | 17/02/2023

Doanh nghiệp được kiểm tra hoạt động kinh doanh dịch vụ kế toán có được từ chối cung cấp thông tin cho Đoàn kiểm tra không?

11:36 | 17/02/2023