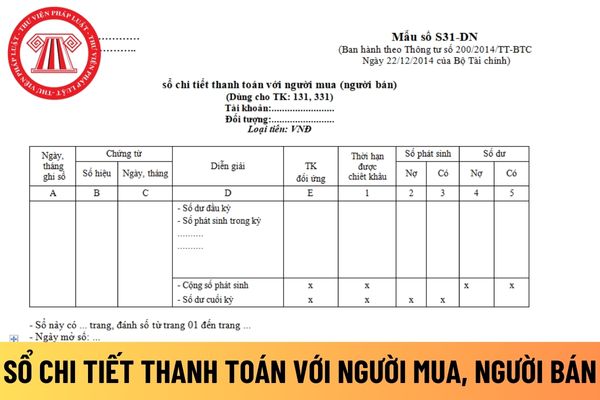

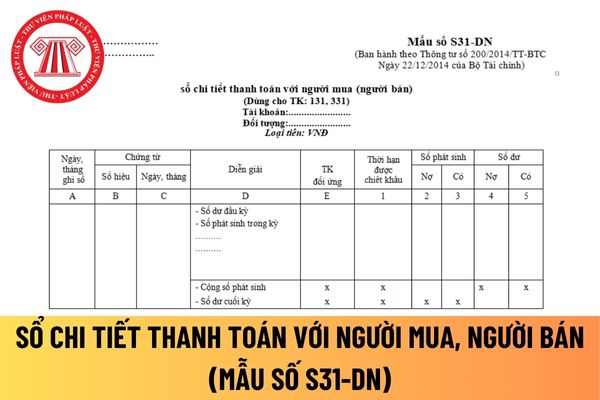

số hiệu, ngày, tháng của chứng từ dùng để ghi sổ.

- Cột D: Ghi nội dung của nghiệp vụ kinh tế phát sinh.

- Cột E: Ghi số hiệu tài khoản đối ứng.

- Cột 1: Ghi thời hạn được hưởng chiết khấu thanh toán trên hoá đơn mua (bán) hàng hoặc các chứng từ liên quan đến việc mua (bán) hàng.

- Cột 2, 3: Ghi số phát sinh bên Nợ (hoặc bên Có) của tài khoản

) Chủ thể tổ chức phát hành quyết định cụ thể về hình thức trái phiếu Chính phủ đối với mỗi đợt phát hành.

5. Lãi suất trái phiếu Chính phủ

a) Trái phiếu được phát hành theo lãi suất cố định, lãi suất thả nổi hoặc lãi suất chiết khấu theo thông báo của Kho bạc Nhà nước.

b) Lãi suất phát hành trái phiếu Chính phủ do Kho bạc Nhà nước quyết định trong

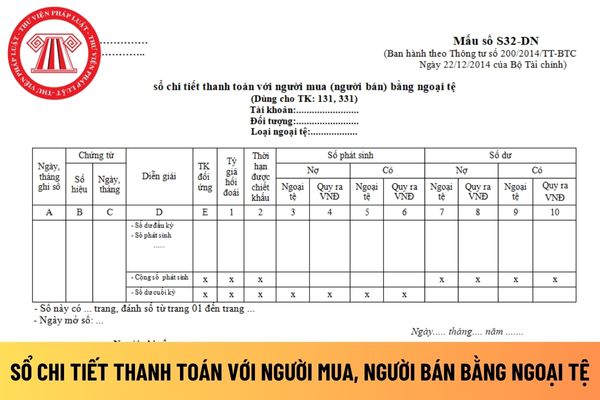

trong sổ này.

- Cột 1: Ghi tỷ giá ngoại tệ quy đổi ra đồng Việt Nam.

- Cột 2: Ghi thời hạn được chiết khấu thanh toán trên hoá đơn mua (bán) hàng hoặc các chứng từ liên quan đến việc mua (bán) hàng.

- Cột 3: Ghi số tiền ngoại tệ (nguyên tệ) phát sinh bên Nợ.

- Cột 4: Ghi số tiền phát sinh bên Nợ được quy đổi ra đồng Việt Nam (Cột 4 = Cột 1 x Cột 3

số hiệu, ngày, tháng của chứng từ dùng để ghi sổ.

- Cột D: Ghi nội dung của nghiệp vụ kinh tế phát sinh.

- Cột E: Ghi số hiệu tài khoản đối ứng.

- Cột 1: Ghi thời hạn được hưởng chiết khấu thanh toán trên hoá đơn mua (bán) hàng hoặc các chứng từ liên quan đến việc mua (bán) hàng.

- Cột 2, 3: Ghi số phát sinh bên Nợ (hoặc bên Có) của tài khoản

một lần.

3. Mức đóng một lần cho nhiều năm về sau theo quy định tại Điểm đ Khoản 1 Điều 9 Nghị định này được tính bằng tổng mức đóng của các tháng đóng trước, chiết khấu theo lãi suất đầu tư quỹ bảo hiểm xã hội bình quân tháng do Bảo hiểm xã hội Việt Nam công bố của năm trước liền kề với năm đóng.

...

Như vậy, theo quy định, trường hợp người tham

đóng nếu thuộc 01 trong các trường hợp sau:

+ Dừng tham gia bảo hiểm xã hội tự nguyện và chuyển sang tham gia bảo hiểm xã hội bắt buộc;

+ Hưởng bảo hiểm xã hội một lần;

+ Bị chết hoặc Tòa án tuyên bố là đã chết.

Đóng 01 lần cho nhiều năm về sau

Mức đóng = Tổng mức đóng của các tháng đóng trước, chiết khấu theo lãi suất đầu tư quỹ bảo hiểm

lại, hoán đổi; dự kiến dư nợ trái phiếu được Chính phủ bảo lãnh sau khi thực hiện mua lại, hoán đổi;

c) Chậm nhất là 10 ngày làm việc trước ngày tổ chức mua lại hoặc hoán đổi trái phiếu, ngân hàng chính sách gửi văn bản đề nghị Bộ Tài chính thông báo khung lãi suất mua lại trái phiếu hoặc khung lãi suất chiết khấu để hoán đổi trái phiếu;

d) Chậm

việc thu phí chiết khấu đối với ĐVCNT. Việc chia sẻ phí giữa TCPHT, TCTTT, tổ chức chuyển mạch thẻ, tổ chức bù trừ điện tử giao dịch thẻ, TCTQT do các bên thỏa thuận phù hợp với quy định của pháp luật.

Xử lý rủi ro, tổn thất tài sản trong kinh doanh thẻ ngân hàng như thế nào?

Căn cứ tại Điều 6 Thông tư 19/2016/TT-NHNN quy định xử lý rủi ro, tổn thất

dài hạn, kể cả lãi tiền vay trên các khoản thấu chi;

- Phần phân bổ các khoản chiết khấu hoặc phụ trội phát sinh liên quan đến những khoản vay do phát hành trái phiếu;

- Phần phân bổ các khoản chi phí phụ phát sinh liên quan tới quá trình làm thủ tục vay;

- Chi phí tài chính của tài sản thuê tài chính.

Chi phí đi vay là gì? Chi phí đi vay phải

kinh doanh được hoãn lại, thì giá trị hợp lý của phần hoãn lại đó phải được quy đổi về giá trị hiện tại tại ngày trao đổi, có tính đến phần phụ trội hoặc chiết khấu sẽ phát sinh khi thanh toán.

Như vậy, giá phí hợp nhất kinh doanh có bao gồm Giá trị hợp lý tại ngày diễn ra trao đổi của các tài sản đem trao đổi.

đồng thuê tài chính và doanh thu tài chính chưa thực hiện.

Lãi suất ngầm định trong hợp đồng thuê tài chính: Là tỷ lệ chiết khấu tại thời điểm khởi đầu thuê tài sản, để tính giá trị hiện tại của khoản thanh toán tiền thuê tối thiểu và giá trị hiện tại của giá trị còn lại không được đảm bảo để cho tổng của chúng đúng bằng giá trị hợp lý của tài sản

.

2. Việc chuyển nhượng hoặc nhận góp vốn đầu tư quy định tại khoản 1 Điều này phải thực hiện theo giá thị trường, giá được định theo phương pháp tài sản, phương pháp dòng tiền chiết khấu hoặc phương pháp khác.

3. Trong thời hạn 15 ngày kể từ ngày công ty chỉ còn lại một cổ đông hoặc hoàn thành việc chuyển nhượng cổ phần theo quy định tại điểm a và

nợ doanh nghiệp, như: Lãi cho vay, lãi tiền gửi, lãi đầu tư trái phiếu, tín phiếu, chiết khấu thanh toán...;

Tiền bản quyền: Là số tiền thu được phát sinh từ việc cho người khác sử dụng tài sản, như: Bằng sáng chế, nhãn hiệu thương mại, bản quyền tác giả, phần mềm máy vi tính...;

Cổ tức và lợi nhuận được chia: Là số tiền lợi nhuận được chia từ

trái phiếu, tín phiếu, chiết khấu thanh toán...;

Tiền bản quyền: Là số tiền thu được phát sinh từ việc cho người khác sử dụng tài sản, như: Bằng sáng chế, nhãn hiệu thương mại, bản quyền tác giả, phần mềm máy vi tính...;

Cổ tức và lợi nhuận được chia: Là số tiền lợi nhuận được chia từ việc nắm giữ cổ phiếu hoặc góp vốn.

(d) Các khoản thu nhập khác

dịch, mỗi giao dịch gần mức giá trị lớn phải báo cáo.

3. Sử dụng thư tín dụng và các phương thức tài trợ thương mại khác có giá trị lớn bất thường, tỷ lệ chiết khấu với giá trị cao so với bình thường.

4. Khách hàng mở nhiều tài khoản tại tổ chức tín dụng, chi nhánh ngân hàng nước ngoài ở khu vực địa lý khác nơi khách hàng cư trú, làm việc hoặc có

quan đại diện của tổ chức quốc tế, tổ chức phi chính phủ tại Việt Nam), kể cả các khoản thưởng đi kèm lãi tiền gửi (nếu có); thu nhập từ lãi trả chậm theo quy định của các hợp đồng; thu nhập từ lãi trái phiếu, chiết khấu giá trái phiếu (trừ trái phiếu thuộc diện miễn thuế), tín phiếu kho bạc; thu nhập từ lãi chứng chỉ tiền gửi.

Lãi tiền vay bao gồm

trị gia tăng.

- Chữ ký của người bán, chữ ký của người mua

- Thời điểm lập hóa đơn thực hiện theo định dạng ngày, tháng, năm của năm dương lịch.

- Thời điểm ký số trên hóa đơn điện tử.

- Mã của cơ quan thuế đối với hóa đơn điện tử có mã của cơ quan thuế.

- Phí, lệ phí thuộc ngân sách nhà nước, chiết khấu thương mại, khuyến mại (nếu có).

- Tên

Em ơi cho chị hỏi: Công ty được Nhà nước cho thuê đất đã được cấp giấy chứng nhận quyền sử dụng đất, lúc thuê thì chỉ mỗi đất chưa có nhà trên đất, sau đó công ty xây dựng nhà xưởng trên đất thuê đó thì phần nhà xưởng đó có được tính là tài sản của công ty không? Có được tính khấu hao tài sản vào chi phí sản xuất không em? - Chị Nguyệt đến từ Đồng

, trừ trường hợp bán hàng thu ngoại tệ không phải chuyển đổi ra đồng Việt Nam thì tổng số tiền thanh toán thể hiện bằng nguyên tệ và bằng chữ tiếng nước ngoài.

Trường hợp cơ sở kinh doanh áp dụng hình thức chiết khấu thương mại dành cho khách hàng hoặc khuyến mại theo quy định của pháp luật thì phải thể hiện rõ khoản chiết khấu thương mại, khuyến mại

Hàng hóa nhập khẩu để lưu thông tại Việt Nam thì ghi tên nhà sản xuất hay ghi tên tổ chức nhập khẩu? Hàng hóa được sản xuất và lưu thông trong nước thì nhãn có thể được ghi bằng ngôn ngữ khác hay không? Tên quốc tế của nước hoặc vùng lãnh thổ không thể phiên âm được ra tiếng Việt thì việc ghi nhãn được giải quyết như thế nào?

Mẫu sổ chi tiết thanh toán với người mua, người bán áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay?

09:35 | 02/02/2024

Mẫu sổ chi tiết thanh toán với người mua, người bán áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay?

09:35 | 02/02/2024