- Chi phí tài chính

++ Có TK 335 - Chi phí phải trả.

+ Hết thời hạn vay, khi đơn vị trả gốc vay và lãi tiền vay, ghi:

++ Nợ TK 341 - Vay và nợ thuê tài chính (gốc vay còn phải trả)

++ Nợ TK 335 - Chi phí phải trả (lãi tiền vay của các kỳ trước)

++ Nợ TK 6358 - Chi phí tài chính khác (lãi tiền vay của kỳ đáo hạn)

++ Có các TK 111, 112,...

* Cuối

(không thuộc đối tượng báo cáo tại Bảng kê này).

- Liệt kê các khoản nợ ngắn hạn phải trả bằng tiền phát sinh trong quá trình thực hiện kế hoạch sản xuất kinh doanh, dự án khác, ví dụ như nợ phải trả người bán ngắn hạn, thuế và các khoản nộp nhà nước, phải trả cho người lao động, chi phí phải trả ngắn hạn, phải trả theo tiến độ kế hoạch hợp đồng xây

, thuê mua phải đóng kinh phí bảo trì là 2% giá trị căn hộ, phần diện tích bán, cho thuê mua này; khoản tiền này được tính riêng với tiền bán, tiền thuê mua căn hộ, phần diện tích khác trong nhà chung cư và được quy định rõ trong hợp đồng mua bán, hợp đồng thuê mua.

- Đối với căn hộ, phần diện tích khác trong nhà chung cư mà chủ đầu tư dự án đầu tư xây

Em là nhân viên bên công ty chứng khoán Sen Vàng, em có một số thắc mắc, nhờ anh chị giải đáp dùm. Đầu tiên điều kiện để phát hành trái phiếu của công ty chưa niêm yết là gì? Có bao nhiêu phương thức phát hành trái phiếu? Đối với công ty trách nhiệm hữu hạn cấp có thẩm quyền phê duyệt phương án phát hành trái phiếu là cấp nào? Rất mong được giải

rủi ro trong hoạt động cho vay trực tiếp của quỹ đổi mới công nghệ Quốc gia bao gồm:

- Điều chỉnh kỳ hạn trả nợ, số tiền trả nợ

- Gia hạn nợ

- Khoanh nợ

- Bán nợ

- Xử lý tài sản bảo đảm

- Chuyển theo dõi ngoại bảng

- Xóa nợ gốc

Khi doanh nghiệp gặp rủi ro, quỹ đổi mới công nghệ Quốc gia phải có trách nhiệm ra sao trong việc xác định mức thiệt

máy điện, thiết bị tiêu thụ điện, đặc biệt là tại tầng hầm, khu vực để xe… Nghiêm cấm sử dụng bình gas mini đã qua sử dụng nhiều lần không đảm bảo an toàn phòng cháy chữa cháy.

- Tổ chức tập huấn kỹ năng, cách sử dụng các phương tiện, thiết bị phòng cháy chữa cháy cho quản lý, bảo vệ và người thuê trọ.

- Tổ chức cuộc diễn tập phòng cháy chữa cháy

, kể cả thuế. Như vậy, lợi nhuận ròng chính là tiền lãi của doanh nghiệp sau khi đã đóng thuế.

Cổ đông của công ty cổ phần có quyền nhận cổ tức với mức theo quyết định của Đại hội đồng cổ đông.

Công ty cổ phần chi trả cổ tức cho cổ đông phổ thông trong thời hạn bao nhiêu ngày và kể từ thời điểm nào?

Để công ty cổ phần trả cổ tức cho cổ đông phổ

bảo hiểm xã hội của người lao động không bao gồm tiền lương tháng thứ 13 và tiền thưởng theo đánh giá kết quả công việc hàng năm.

Có tính đóng thuế thu nhập cá nhân đối với lương tháng 13 không?

Theo điểm a khoản 2 Điều 3 Luật Thuế thu nhập cá nhân 2007 (khoản này được sửa đổi bởi khoản 1 Điều 1 Luật thuế thu nhập cá nhân sửa đổi 2012) quy định

thực hiện việc đăng ký thuế, khai thuế, cấp mã số thuế, nộp thuế, miễn thuế, giảm thuế, xóa nợ thuế. Đồng thời giải thích cho đối tượng nộp thuế hiểu rõ chính sách thuế thuộc phần hành quản lý;

+ Tiếp nhận tờ khai đăng ký thuế, khai thuế, nộp thuế, kiểm tra xác định tính đúng đắn, chính xác căn cứ tính thuế để có nhận xét chính thức vào tờ khai nộp

dụng đất, chủ sở hữu tài sản gắn liền với đất được phép đổi tên;

c) Có thay đổi về hình dạng, kích thước, diện tích, số hiệu, địa chỉ thửa đất;

d) Có thay đổi về tài sản gắn liền với đất so với nội dung đã đăng ký;

đ) Chuyển mục đích sử dụng đất;

e) Có thay đổi thời hạn sử dụng đất;

g) Chuyển từ hình thức Nhà nước cho thuê đất thu tiền thuê đất

chủ nợ và số nợ đã thanh toán, gồm cả thanh toán hết các khoản nợ về thuế và nợ tiền đóng bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp cho người lao động sau khi quyết định giải thể doanh nghiệp (nếu có).

Lưu ý: theo quy định tại khoản 2 Điều 40 Nghị định 23/2022/NĐ-CP thì thẩm quyền quyết định giải thể doanh nghiệp do Nhà nước nắm giữ 100

Công ty chị bên xây lắp công trình lâu dài. Bình thường nghiệm thu xong thường sẽ bảo hành cho khách hàng. Ví dụ: bảo hành 12 tháng nhưng trong khoảng thời gian đó bị hư hỏng tiến hành bảo hành. Vậy hàng hóa bảo hành đó chị xử lý như thế nào vì thường có chi phí phát sinh. Có trích lập khoản dự phòng bảo hành không hay sử dụng khoản nào khác

khoản nợ phải trả

Mẫu số S05-DNSN

5

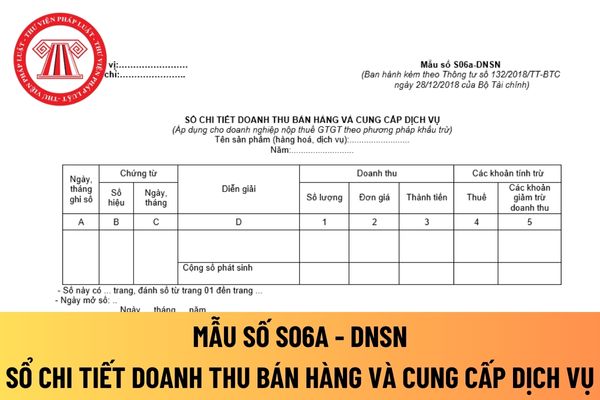

Sổ chi tiết doanh thu bán hàng và cung cấp dịch vụ (áp dụng cho doanh nghiệp siêu nhỏ nộp thuế GTGT theo phương pháp khấu trừ thuế)

Mẫu số S06a-DNSN

6

Sổ chi tiết doanh thu bán hàng và cung cấp dịch vụ (áp dụng cho doanh nghiệp siêu nhỏ nộp thuế GTGT theo phương pháp trực tiếp)

Mẫu số S06b

thác, quản lý dự án đầu tư; quyền cho thuê, cho thuê lại; quyền hưởng hoa lợi, lợi tức, lợi ích khác trị giá được bằng tiền hình thành từ hợp đồng; quyền được bồi thường thiệt hại; quyền khác trị giá được bằng tiền phát sinh từ hợp đồng để bảo đảm thực hiện nghĩa vụ.

mại trong kỳ đầu tiên, kế toán xác định lợi thế thương mại phải phân bổ trong kỳ, ghi:

Nợ Chi phí quản lý doanh nghiệp (Lợi thế thương mại phân bổ trong kỳ)

Có Lợi thế thương mại (Lợi thế thương mại phát sinh trong kỳ)

3. Trường hợp phân bổ lợi thế thương mại từ kỳ thứ hai trở đi, kế toán phải phản ánh số phân bổ trong kỳ này và số lũy kế đã phân

-BTC, cụ thể gồm:

(1) Các khoản thu từ các hoạt động xảy ra không thường xuyên, ngoài các hoạt động tạo ra doanh thu, gồm:

- Thu về thanh lý TSCĐ, nhượng bán TSCĐ;

- Thu tiền phạt khách hàng do vi phạm hợp đồng;

- Thu tiền bảo hiểm được bồi thường;

- Thu được các khoản nợ phải thu đã xóa sổ tính vào chi phí kỳ trước;

- Khoản nợ phải trả nay mất chủ

báo cáo tài chính đến thời điểm quyết định giải thể có hiệu lực;

- Quỹ Hỗ trợ nông dân phải lập các danh sách sau:

+ Danh sách các khoản tiền gửi của Quỹ Hỗ trợ nông dân tại các tổ chức nhận tiền gửi;

+ Danh sách nợ phải trả, bao gồm các khoản vốn huy động;

+ Danh sách khách hàng cho vay và số nợ gốc, lãi phải thu (chia ra nợ có khả năng thu hồi

; chủ trương đầu tư chương trình mục tiêu quốc gia, dự án quan trọng quốc gia; chính sách cơ bản về tài chính, tiền tệ quốc gia; quy định, sửa đổi hoặc bãi bỏ các thứ thuế; quyết định phân chia các khoản thu và nhiệm vụ chi giữa ngân sách trung ương và ngân sách địa phương; mức giới hạn an toàn nợ quốc gia, nợ công, nợ chính phủ; dự toán ngân sách nhà

theo dõi quá hạn theo quy định của Ngân hàng Nhà nước về phương pháp tính và hạch toán thu, trả lãi trong hoạt động nhận tiền gửi và cho vay giữa Ngân hàng Nhà nước với tổ chức tín dụng; áp dụng lãi suất đối với nợ gốc tái cấp vốn quá hạn theo quy định tại khoản 2 Điều 6 Thông tư này;

+ Trích tài khoản thanh toán bằng đồng Việt Nam của tổ chức tín

Mẫu sổ chi tiết doanh thu bán hàng và cung cấp dịch vụ áp dụng cho doanh nghiệp siêu nhỏ nộp thuế GTGT theo phương pháp khấu trừ mới nhất? Hướng dẫn giúp chị cách viết mẫu này luôn nhé! Đây là câu hỏi của chị Q.G đến từ Vĩnh Long.

Hướng dẫn hạch toán tài khoản 635 chi phí tài chính? Kết cấu và nội dung phản ánh của tài khoản 635 như thế nào?

09:32 | 29/04/2023

Hướng dẫn hạch toán tài khoản 635 chi phí tài chính? Kết cấu và nội dung phản ánh của tài khoản 635 như thế nào?

09:32 | 29/04/2023