Mẫu tờ khai quyết toán phí, lệ phí do cơ quan đại diện Việt Nam ở nước ngoài thực hiện thu? Tải mẫu tờ khai tại đâu?

- Mẫu Tờ khai quyết toán phí, lệ phí và các khoản thu khác do cơ quan đại diện Việt Nam ở nước ngoài thực hiện thu?

- Phí, lệ phí và các khoản thu khác do cơ quan đại diện Việt Nam ở nước ngoài thực hiện thu nộp vào ngân sách nhà nước bằng loại ngoại tệ nào?

- Tổ chức thu phí, lệ phí có bao gồm cơ quan đại diện Việt Nam ở nước ngoài không?

- Tổ chức thu phí, lệ phí có trách nhiệm gì?

Mẫu Tờ khai quyết toán phí, lệ phí và các khoản thu khác do cơ quan đại diện Việt Nam ở nước ngoài thực hiện thu?

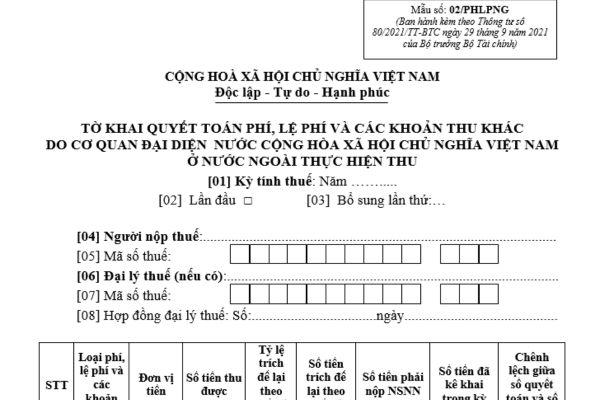

Mẫu Tờ khai quyết toán phí, lệ phí và các khoản thu khác do cơ quan đại diện Việt Nam ở nước ngoài thực hiện thu là Mẫu số 02/PHLPNG quy định tại Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC sau đây:

TẢI VỀ Mẫu Tờ khai quyết toán phí, lệ phí và các khoản thu khác do cơ quan đại diện Việt Nam ở nước ngoài thực hiện thu

Mẫu Tờ khai quyết toán phí, lệ phí và các khoản thu khác do cơ quan đại diện Việt Nam ở nước ngoài thực hiện thu? (Hình từ Internet)

Phí, lệ phí và các khoản thu khác do cơ quan đại diện Việt Nam ở nước ngoài thực hiện thu nộp vào ngân sách nhà nước bằng loại ngoại tệ nào?

Căn cứ theo quy định tại Điều 4 Thông tư 80/2021/TT-BTC quy định như sau:

Đồng tiền khai thuế, nộp thuế bằng ngoại tệ tự do chuyển đổi và tỷ giá giao dịch thực tế

1. Các trường hợp khai thuế, nộp thuế bằng ngoại tệ tự do chuyển đổi bao gồm:

a) Hoạt động tìm kiếm, thăm dò, khai thác dầu khí (trừ trường hợp dầu thô, condensate, khí thiên nhiên bán tại thị trường Việt Nam hoặc Chính phủ có quy định khác) gồm: thuế tài nguyên, thuế thu nhập doanh nghiệp; phụ thu đối với phần dầu lãi được chia khi giá dầu thô biến động tăng; tiền lãi dầu, khí nước chủ nhà được chia; tiền hoa hồng chữ ký; tiền hoa hồng phát hiện thương mại dầu, khí; tiền hoa hồng sản xuất; tiền đọc và sử dụng tài liệu dầu, khí; tiền đền bù không thực hiện các cam kết tối thiểu; thuế thu nhập doanh nghiệp đối với thu nhập từ chuyển nhượng quyền lợi tham gia hợp đồng dầu khí; thuế đặc biệt, khoản phụ thu và thuế thu nhập doanh nghiệp từ kết dư phần dầu để lại của hoạt động dầu khí của Liên doanh Vietsovpetro tại Lô 09.1 thực hiện khai, nộp vào ngân sách nhà nước bằng loại ngoại tệ tự do chuyển đổi sử dụng trong giao dịch thanh toán.

b) Phí, lệ phí và các khoản thu khác do các cơ quan đại diện nước Cộng hòa xã hội chủ nghĩa Việt Nam ở nước ngoài thực hiện thu:

Khai và nộp vào ngân sách nhà nước bằng loại ngoại tệ tự do chuyển đổi được quy định tại văn bản quy định về mức thu phí, lệ phí và các khoản thu khác.

c) Phí, lệ phí do các cơ quan, tổ chức tại Việt Nam được phép thu phí, lệ phí bằng ngoại tệ:

Khai và nộp vào ngân sách nhà nước bằng loại ngoại tệ tự do chuyển đổi được quy định tại văn bản quy định về mức thu phí, lệ phí.

d) Hoạt động kinh doanh thương mại điện tử, kinh doanh dựa trên nền tảng số và các dịch vụ khác của nhà cung cấp ở nước ngoài không có cơ sở thường trú tại Việt Nam:

Khai và nộp vào ngân sách nhà nước bằng loại ngoại tệ tự do chuyển đổi.

2. Tỷ giá giao dịch thực tế được thực hiện theo quy định pháp luật về kế toán.

Như vậy, theo quy định nêu trên, phí, lệ phí và các khoản thu khác do cơ quan đại diện Việt Nam ở nước ngoài thực hiện thu nộp vào ngân sách nhà nước bằng loại ngoại tệ tự do chuyển đổi.

Tổ chức thu phí, lệ phí có bao gồm cơ quan đại diện Việt Nam ở nước ngoài không?

Căn cứ theo quy định tại Điều 2 Nghị định 120/2016/NĐ-CP quy định như sau:

Đối tượng áp dụng

Nghị định này áp dụng đối với:

1. Người nộp phí, lệ phí bao gồm tổ chức, cá nhân được cung cấp dịch vụ công, phục vụ công việc quản lý nhà nước theo quy định của Luật phí và lệ phí.

2. Tổ chức thu phí, lệ phí bao gồm cơ quan nhà nước, cơ quan đại diện Việt Nam ở nước ngoài, đơn vị sự nghiệp công lập và tổ chức được cơ quan nhà nước có thẩm quyền giao cung cấp dịch vụ công, phục vụ công việc quản lý nhà nước được thu phí, lệ phí theo quy định của Luật phí và lệ phí.

3. Cơ quan nhà nước, tổ chức, cá nhân khác liên quan đến kê khai, thu, nộp, quản lý và sử dụng phí, lệ phí.

Theo đó, tổ chức thu phí, lệ phí bao gồm những cơ quan sau đây:

- Cơ quan nhà nước;

- Cơ quan đại diện Việt Nam ở nước ngoài;

- Đơn vị sự nghiệp công lập và tổ chức được cơ quan nhà nước có thẩm quyền giao cung cấp dịch vụ công, phục vụ công việc quản lý nhà nước được thu phí, lệ phí.

Như vậy, tổ chức thu phí, lệ phí bao gồm cơ quan đại diện Việt Nam ở nước ngoài.

Tổ chức thu phí, lệ phí có trách nhiệm gì?

Căn cứ theo quy định tại Điều 6 Nghị định 120/2016/NĐ-CP quy định tổ chức thu phí, lệ phí có trách nhiệm như sau:

(a) Xây dựng đề án thu phí, lệ phí; trình bộ quản lý chuyên ngành (đối với các khoản phí, lệ phí thuộc thẩm quyền Bộ Tài chính), sở quản lý chuyên ngành (đối với các khoản phí, lệ phí thuộc thẩm quyền Hội đồng nhân dân cấp tỉnh).

Trường hợp khoản phí, lệ phí do nhiều tổ chức cùng thực hiện thu; không ban hành văn bản riêng cho từng tổ chức thu phí, lệ phí, bộ quản lý chuyên ngành chủ trì xây dựng đề án (đối với các khoản phí, lệ phí thuộc thẩm quyền Bộ Tài chính) theo quy định tại khoản 3 Điều 6 Nghị định 120/2016/NĐ-CP, Ủy ban nhân dân cấp tỉnh chỉ đạo sở quản lý chuyên ngành chủ trì xây dựng đề án (đối với các khoản phí, lệ phí thuộc thẩm quyền Hội đồng nhân dân cấp tỉnh).

(b) Đề án thu phí gồm:

Phương thức cung cấp dịch vụ, thu phí; dự kiến mức thu, căn cứ xây dựng mức thu; đối tượng chịu phí; miễn, giảm phí; dự toán thu, chi; tỷ lệ để lại; đánh giá khả năng đóng góp của người nộp phí; hiệu quả thu phí.

(c) Đề án thu lệ phí gồm:

Phương thức cung cấp dịch vụ, thu lệ phí; dự kiến mức thu và căn cứ xây dựng mức thu; đối tượng chịu lệ phí; miễn, giảm lệ phí; đánh giá khả năng đóng góp của người nộp, hiệu quả thu lệ phí.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Tử vi tuổi Ngọ năm Ất Tỵ 2025? Lá số tử vi tuổi Ngọ 2025? Tuổi Ngọ mệnh gì? Tuổi Ngọ hợp màu gì?

- Download mẫu biên bản cấn trừ công nợ 3 bên mới nhất? Nghĩa vụ báo cáo tình hình công nợ của doanh nghiệp mất khả năng thanh toán?

- Tháng 3 có mấy ngày? Tháng 3 có ngày lễ gì không? Tháng 3 dương lịch năm nay được nghỉ ngày lễ nào?

- Thay đồng hồ xe máy có bị phạt không? Thay đồng hồ điện tử cho xe máy số có bị phạt hay không?

- Sáp nhập tỉnh: điều kiện, thẩm quyền, xây dựng đề án thế nào? Tổ chức chính quyền địa phương khi sáp nhập tỉnh?