Mẫu phiếu đề nghị kiểm tra thực tế hàng hóa đối với sản xuất hàng hóa xuất khẩu là mẫu nào? Tải mẫu về ở đâu?

Mẫu phiếu đề nghị kiểm tra thực tế hàng hóa đối với sản xuất hàng hóa xuất khẩu là mẫu nào?

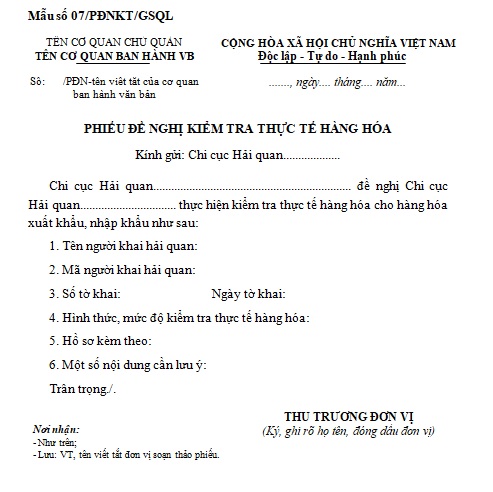

Mẫu phiếu đề nghị kiểm tra thực tế hàng hóa đối với sản xuất hàng hóa xuất khẩu là Mẫu số 07/PĐNKT/GSQL ban hành kèm theo Phụ lục II Thông tư 39/2018/TT-BTC thay thế cho Phụ lục V Thông tư 38/2015/TT-BTC

Tải về Mẫu phiếu đề nghị kiểm tra thực tế hàng hóa đối với sản xuất hàng hóa xuất khẩu

Kiểm tra thực tế hàng hóa nhằm mục đích gì?

Mục đích kiểm tra thực tế hàng hóa được quy định tại khoản 5 Điều 29 Thông tư 38/2015/TT-BTC được sửa đổi bởi khoản 18 Điều 1 Thông tư 39/2018/TT-BTC như sau:

Kiểm tra thực tế hàng hóa

...

5. Việc kiểm tra thực tế để xác định tên hàng, mã số hàng hóa, trị giá hải quan, xuất xứ, hàng hóa đã qua sử dụng hoặc chưa qua sử dụng: thực hiện theo quy định tại các Điều 24, Điều 25 và Điều 27 Thông tư này.

Trường hợp cơ quan hải quan không đủ điều kiện để xác định tính chính xác đối với nội dung khai của người khai hải quan thì cơ quan hải quan thực hiện các quy định tại khoản 5 Điều 29 Nghị định số 08/2015/NĐ-CP đã được sửa đổi, bổ sung tại khoản 14 Điều 1 Nghị định số 59/2018/NĐ-CP.

...

Theo đó, việc kiểm tra thực tế nhằm mục đích xác định tên hàng, mã số hàng hóa, trị giá hải quan, xuất xứ, hàng hóa đã qua sử dụng hoặc chưa qua sử dụng.

Trường hợp cơ quan hải quan không đủ điều kiện để xác định tính chính xác đối với nội dung khai của người khai hải quan thì cơ quan hải quan thực hiện các quy định tại khoản 5 Điều 29 Nghị định 08/2015/NĐ-CP đã được sửa đổi, bổ sung tại khoản 14 Điều 1 Nghị định 59/2018/NĐ-CP.

Mẫu phiếu đề nghị kiểm tra thực tế hàng hóa đối với sản xuất hàng hóa xuất khẩu là mẫu nào? Tải mẫu về ở đâu? (Hình từ Internet)

Cơ quan nào có thẩm quyền đề nghị kiểm tra thực tế hàng hóa đối với hàng hóa xuất khẩu?

Cơ quan có thẩm quyền kiểm tra thực tế hàng hóa đối với sản xuất hàng hóa xuất khẩu được quy định tại khoản 9 Điều 29 Thông tư 38/2015/TT-BTC được sửa đổi bởi khoản 18 Điều 1 Thông tư 39/2018/TT-BTC như sau:

Kiểm tra thực tế hàng hóa

...

9. Kiểm tra thực tế hàng hóa theo đề nghị của Chi cục Hải quan nơi đăng ký tờ khai hải quan

Việc kiểm tra thực tế hàng hóa theo quy định tại khoản này chỉ áp dụng đối với hàng xá, hàng rời và hàng hóa nhập khẩu phục vụ gia công, sản xuất hàng hóa xuất khẩu, hàng hóa nhập khẩu của doanh nghiệp chế xuất, cụ thể như sau:

a) Sau khi nhận được đề nghị của Chi cục Hải quan nơi đăng ký tờ khai gửi qua Hệ thống, Chi cục Hải quan nơi lưu giữ hàng hóa thực hiện việc kiểm tra thực tế hàng hóa. Trường hợp hai Chi cục Hải quan chưa có kết nối Hệ thống thì Chi cục Hải quan nơi đăng ký tờ khai hải quan thực hiện như sau:

a.1) Lập 02 Phiếu ghi kết quả kiểm tra theo mẫu số 06/PGKQKT/GSQL Phụ lục V; 02 Phiếu đề nghị kiểm tra thực tế hàng hóa theo mẫu số 07/PĐNKT/GSQL ban hành kèm Phụ lục V Thông tư này và gửi kèm 01 tờ khai hải quan (bản chính) trong trường hợp khai hải quan trên tờ khai hải quan giấy;

a.2) Niêm phong các chứng từ quy định tại điểm a.1 khoản này và giao người khai hải quan chuyển đến Chi cục Hải quan nơi lưu giữ hàng hóa để thực hiện việc kiểm tra thực tế.

b) Người khai hải quan thực hiện đăng ký thời gian, địa điểm kiểm tra thực tế với Chi cục Hải quan nơi lưu giữ hàng hóa;

c) Căn cứ kết quả kiểm tra của Chi cục Hải quan nơi lưu giữ hàng hóa, Chi cục Hải quan nơi đăng ký tờ khai cập nhật kết quả kiểm tra vào Hệ thống để quyết định thông quan hoặc giải phóng hàng hoặc đưa hàng về bảo quản.

Theo đó, Chi cục Hải quan nơi đăng ký tờ khai hải quan là cơ quan có thẩm quyền đề nghị kiểm tra thực tế hàng hóa cho hàng hóa xuất khẩu, nhập khẩu.

Việc kiểm tra cụ thể như sau:

- Sau khi nhận được đề nghị của Chi cục Hải quan nơi đăng ký tờ khai gửi qua Hệ thống, Chi cục Hải quan nơi lưu giữ hàng hóa thực hiện việc kiểm tra thực tế hàng hóa. Trường hợp hai Chi cục Hải quan chưa có kết nối Hệ thống thì Chi cục Hải quan nơi đăng ký tờ khai hải quan thực hiện như sau:

+ Lập 02 Phiếu ghi kết quả kiểm tra; 02 Phiếu đề nghị kiểm tra thực tế hàng hóa và gửi kèm 01 tờ khai hải quan (bản chính) trong trường hợp khai hải quan trên tờ khai hải quan giấy;

+ Niêm phong các chứng từ quy định tại điểm a.1 khoản này và giao người khai hải quan chuyển đến Chi cục Hải quan nơi lưu giữ hàng hóa để thực hiện việc kiểm tra thực tế.

- Người khai hải quan thực hiện đăng ký thời gian, địa điểm kiểm tra thực tế với Chi cục Hải quan nơi lưu giữ hàng hóa;

- Căn cứ kết quả kiểm tra của Chi cục Hải quan nơi lưu giữ hàng hóa, Chi cục Hải quan nơi đăng ký tờ khai cập nhật kết quả kiểm tra vào Hệ thống để quyết định thông quan hoặc giải phóng hàng hoặc đưa hàng về bảo quản.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Sắp xếp tổ chức Quân đội và cơ quan quân sự cấp huyện theo Kết luận 126-KL/TW do cơ quan nào nghiên cứu thực hiện?

- Đề án sáp nhập tỉnh có phải lấy ý kiến người dân không? Lấy ý kiến người dân thông qua hình thức nào?

- Mùng 1 tháng 2 âm lịch là ngày mấy dương, thứ mấy? Mùng 1 tháng 2 âm lịch có được nghỉ làm không?

- Thông tin sáp nhập các tỉnh thành Việt Nam được đề cập tại Kết luận 126-KL/TW năm 2025 thế nào?

- Mẫu Hướng dẫn bầu chi ủy chi bộ là mẫu nào? Tải mẫu Hướng dẫn nguyên tắc, thể lệ bầu cử chi ủy chi bộ?