Mẫu Báo cáo tình hình xét giảm giá đối với hàng hóa nhập khẩu theo tháng? Thủ tục khai báo, kiểm tra khoản giảm giá?

Mẫu Báo cáo tình hình xét giảm giá đối với hàng hóa nhập khẩu theo tháng?

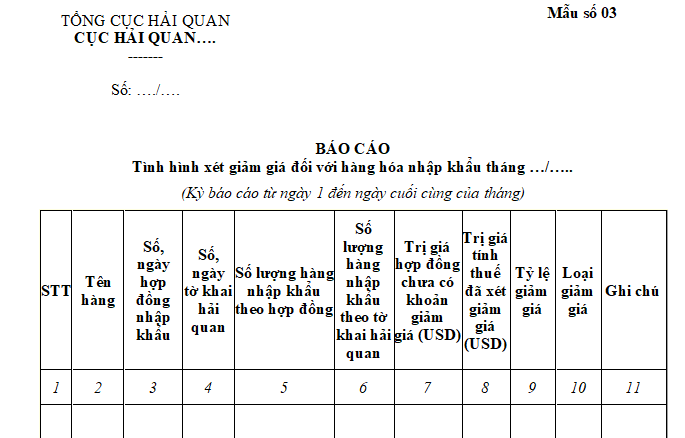

Báo cáo tình hình xét giảm giá đối với hàng hóa nhập khẩu theo tháng được quy định tại Mẫu số 03 ban hành kèm Quyết định 1810/QĐ-TCHQ năm 2018.

TẢI VỀ Mẫu Báo cáo tình hình xét giảm giá đối với hàng hóa nhập khẩu theo tháng.

Mẫu Báo cáo tình hình xét giảm giá đối với hàng hóa nhập khẩu theo tháng? (Hình từ Internet)

Ai có trách nhiệm báo cáo tình hình xét giảm giá đối với hàng hóa nhập khẩu?

Trách nhiệm báo cáo tình hình xét giảm giá đối với hàng hóa nhập khẩu được quy định tại Điều 2 Quyết định 1810/QĐ-TCHQ năm 2018 như sau:

Tổ chức thực hiện:

Cục trưởng Cục Hải quan tỉnh, thành phố:

1. Tùy theo đặc điểm tình hình đơn vị để bố trí lực lượng; xây dựng quy chế phân cấp tham vấn, quy trình kiểm tra, kiểm soát nội bộ hướng dẫn các bước nghiệp vụ, cách thức phối hợp giữa các cấp, phù hợp với hướng dẫn của Tổng cục hải quan tại Quy trình này.

2. Định kỳ hàng tháng, báo cáo Tổng cục Hải quan kết quả công tác kiểm tra, tham vấn, xác định trị giá theo mẫu số 02, mẫu số 03, mẫu số 04 tại Phụ lục II ban hành kèm theo Quy trình này và chịu trách nhiệm về tính chính xác của báo cáo; hình thức báo cáo: văn bản và thư điện tử (theo địa chỉ tgtt@customs.gov.vn); thời hạn báo cáo trước ngày 5 của tháng kế tiếp.

Theo quy định trên thì Cục trưởng Cục Hải quan tỉnh, thành phố có trách nhiệm định kỳ hàng tháng, báo cáo Tổng cục Hải quan tình hình xét giảm giá đối với hàng hóa nhập khẩu và chịu trách nhiệm về tính chính xác của báo cáo.

- Hình thức Báo cáo tình hình xét giảm giá đối với hàng hóa nhập khẩu: văn bản và thư điện tử (theo địa chỉ tgtt@customs.gov.vn);

- Thời hạn báo cáo trước ngày 5 của tháng kế tiếp.

Thủ tục khai báo, kiểm tra khoản giảm giá đối với hàng hóa nhập khẩu được quy định thế nào?

Theo quy định tại điểm d khoản 2 Điều 15 Thông tư 39/2015/TT-BTC thì các khoản giảm giá đối với hàng hóa nhập khẩu chỉ được điều chỉnh trừ khi xác định trị giá hải quan nếu đáp ứng đủ các điều kiện sau đây:

- Khoản giảm giá thuộc một trong các loại giảm giá sau đây:

+ Giảm giá theo cấp độ thương mại của giao dịch mua bán hàng hóa;

+ Giảm giá theo số lượng hàng hóa mua bán;

+ Giảm giá theo hình thức và thời gian thanh toán.

- Khoản giảm giá được lập thành văn bản trước khi xếp hàng lên phương tiện vận tải ở nước xuất khẩu hàng hóa;

- Có số liệu khách quan, định lượng được phù hợp với các chứng từ để tách khoản giảm giá này ra khỏi trị giá giao dịch. Các chứng từ này được nộp cùng với tờ khai hải quan;

- Thực hiện thanh toán qua ngân hàng bằng phương thức L/C hoặc TTR cho toàn bộ hàng hóa nhập khẩu thuộc hợp đồng mua bán.

- Trị giá khai báo và thực tế về số lượng hàng hóa nhập khẩu, cấp độ thương mại, hình thức và thời gian thanh toán phải phù hợp với Bảng công bố giảm giá của người bán.

Thủ tục khai báo, kiểm tra khoản giảm giá, thẩm quyền xử lý được quy định cụ thể như sau:

- Trách nhiệm của người khai hải quan:

+ Khai báo có khoản giảm giá tại tiêu chí “chi tiết khai trị giá” trên tờ khai nhập khẩu hoặc tại tiêu chí tương ứng trên tờ khai trị giá hải quan, nhưng chưa thực hiện điều chỉnh trừ khoản giảm giá trên tờ khai trị giá hải quan.

+ Tính, nộp thuế theo trị giá chưa được trừ khoản giảm giá;

+ Nộp hồ sơ đề nghị xét khoản giảm giá theo quy định sau khi hoàn thành việc nhập khẩu và thanh toán cho toàn bộ hàng hóa thuộc hợp đồng mua bán.

- Trách nhiệm của cơ quan hải quan: Cơ quan hải quan nơi người khai hải quan nộp hồ sơ đề nghị xem xét điều chỉnh trừ khoản giảm giá thực hiện:

+ Kiểm tra hồ sơ, chứng từ và các tài liệu có liên quan kèm theo văn bản đề nghị của người khai hải quan;

+ Kiểm tra, đối chiếu trị giá khai báo và thực tế về số lượng; cấp độ thương mại; hình thức và thời gian thanh toán với Bảng công bố giảm giá của người bán;

+ Cục trưởng Cục Hải quan tỉnh, thành phố xem xét, quyết định điều chỉnh trừ khoản giảm giá nếu có đầy đủ các điều kiện quy định tại điểm d.1 khoản này với trị giá của khoản giảm giá dưới 5% tổng trị giá lô hàng và trị giá khai báo không thấp hơn mức giá tham chiếu của hàng hóa giống hệt tại Danh mục hàng hóa nhập khẩu rủi ro về trị giá. Các trường hợp giảm giá khác, Tổng cục trưởng Tổng cục Hải quan xem xét, quyết định;

+ Xử lý tiền thuế chênh lệch do khoản giảm giá được trừ thực hiện theo quy định.

Lưu ý: Hồ sơ đề nghị xét khoản giảm giá bao gồm các giấy tờ sau:

- Văn bản đề nghị trừ khoản giảm giá sau khi hoàn thành việc nhập khẩu và thanh toán cho toàn bộ hàng hóa thuộc hợp đồng: 01 bản chính;

- Hợp đồng mua bán hàng hóa: 01 bản chụp;

- Bảng kê theo dõi thực tế việc nhập khẩu hàng hóa đối với trường hợp hàng hóa trong cùng một hợp đồng được nhập khẩu theo nhiều chuyến (nhiều tờ khai) khác nhau: 01 bản chính;

- Bảng công bố giảm giá của người bán: 01 bản chụp;

- Chứng từ thanh toán của toàn bộ hàng hóa thuộc hợp đồng mua bán: 01 bản chụp.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Cấm ngân hàng cung cấp thông tin tín dụng của khách hàng cho bên thứ ba trong những trường hợp nào?

- Khi thay đổi danh sách công chứng viên thì có cần đăng ký thay đổi nội dung đăng ký hoạt động của văn phòng công chứng không?

- Yêu cầu đối với thông tin mô tả tài sản bảo đảm là công trình tạm trên Phiếu yêu cầu đăng ký biện pháp bảo đảm?

- Bảng lương Chấp hành viên Thi hành án dân sự 2024 mới nhất sau khi tăng lương cơ sở lên 2,34 triệu đồng ra sao?

- Giải quyết hồ sơ liên thông điện tử đăng ký khai tử được tiến hành như thế nào theo quy định pháp luật?