Mẫu Báo cáo hàng hóa nhập khẩu có mức giá khai báo cao đột biến hàng tháng? Thời hạn báo cáo là khi nào?

Mẫu Báo cáo hàng hóa nhập khẩu có mức giá khai báo cao đột biến hàng tháng?

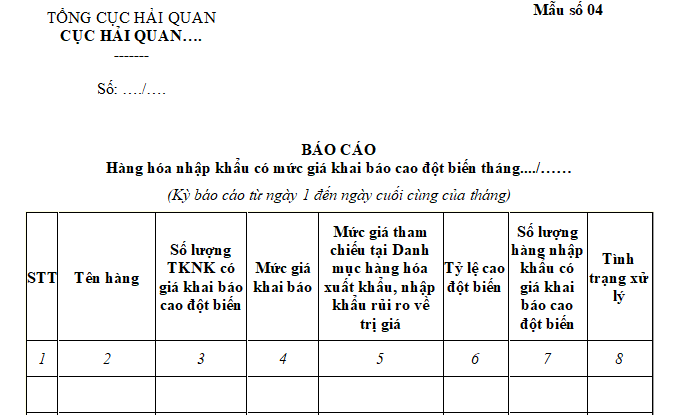

Báo cáo hàng hóa nhập khẩu có mức giá khai báo cao đột biến hàng tháng được lập theo Mẫu số 04 Phụ lục II ban hành kèm Quyết định 1810/QĐ-TCHQ năm 2018.

TẢI VỀ Mẫu Báo cáo hàng hóa nhập khẩu có mức giá khai báo cao đột biến hàng tháng.

Mẫu Báo cáo hàng hóa nhập khẩu có mức giá khai báo cao đột biến hàng tháng? (Hình từ Internet)

Thời hạn Báo cáo hàng hóa nhập khẩu có mức giá khai báo cao đột biến hàng tháng là khi nào?

Thời hạn Báo cáo hàng hóa nhập khẩu có mức giá khai báo cao đột biến hàng tháng được quy định tại Điều 2 Quyết định 1810/QĐ-TCHQ năm 2018 như sau:

Tổ chức thực hiện:

Cục trưởng Cục Hải quan tỉnh, thành phố:

1. Tùy theo đặc điểm tình hình đơn vị để bố trí lực lượng; xây dựng quy chế phân cấp tham vấn, quy trình kiểm tra, kiểm soát nội bộ hướng dẫn các bước nghiệp vụ, cách thức phối hợp giữa các cấp, phù hợp với hướng dẫn của Tổng cục hải quan tại Quy trình này.

2. Định kỳ hàng tháng, báo cáo Tổng cục Hải quan kết quả công tác kiểm tra, tham vấn, xác định trị giá theo mẫu số 02, mẫu số 03, mẫu số 04 tại Phụ lục II ban hành kèm theo Quy trình này và chịu trách nhiệm về tính chính xác của báo cáo; hình thức báo cáo: văn bản và thư điện tử (theo địa chỉ tgtt@customs.gov.vn); thời hạn báo cáo trước ngày 5 của tháng kế tiếp.

Theo quy định này thì Cục trưởng Cục Hải quan tỉnh, thành phố có trách nhiệm định kỳ hàng tháng, báo cáo hàng hóa nhập khẩu có mức giá khai báo cao đột biến về Tổng cục Hải quan và chịu trách nhiệm về tính chính xác của báo cáo.

Theo đó, Báo cáo hàng hóa nhập khẩu có mức giá khai báo cao đột biến hàng tháng được lập bằng văn bản và thư điện tử (theo địa chỉ tgtt@customs.gov.vn); thời hạn báo cáo trước ngày 5 của tháng kế tiếp.

Trường hợp hàng hóa nhập khẩu có trị giá khai báo cao đột biến thì cơ quan hải quan làm thế nào?

Căn cứ khoản 3 Điều 25 Thông tư 38/2015/TT-BTC (được sửa đổi bởi khoản 14 Điều 1 Thông tư 39/2018/TT-BTC) quy định như sau:

Kiểm tra trị giá hải quan trong quá trình làm thủ tục hải quan

...

3. Xử lý kết quả kiểm tra

...

b) Trường hợp nghi vấn về trị giá khai báo:

...

b.2) Hàng hóa nhập khẩu có trị giá khai báo cao đột biến quy định tại điểm b.5.7 khoản này, cơ quan hải quan thông quan theo trị giá khai báo và chuyển nghi vấn để cơ quan thuế làm cơ sở kiểm tra, xác định giao dịch liên kết theo quy định của pháp luật về giao dịch liên kết;

...

b.5) Hàng hóa nhập khẩu có nghi vấn về trị giá khai báo nếu thuộc một trong các trường hợp sau:

...

b.5.4) Trị giá khai báo thấp hơn trị giá hải quan do cơ quan hải quan thu thập từ các nguồn thông tin theo quy định tại Điều 25 Thông tư số 39/2015/TT-BTC sau khi quy đổi về trị giá hải quan của hàng hóa nhập khẩu tính đến cửa khẩu nhập đầu tiên;

b.5.5) Hàng hóa nhập khẩu có yếu tố giảm giá trong đó trị giá khai báo sau khi trừ đi khoản giảm giá thấp hơn trị giá hải quan thấp nhất của hàng hóa nhập khẩu giống hệt, tương tự trong cơ sở dữ liệu trị giá hải quan;

b.5.6) Trường hợp không tìm được hàng hóa nhập khẩu giống hệt, tương tự theo quy định tại Thông tư số 39/2015/TT-BTC để kiểm tra trị giá khai báo thì mở rộng khái niệm hàng hóa nhập khẩu giống hệt, tương tự như sau:

b.5.6.1) Hàng hóa nhập khẩu có nhiều tính năng, công dụng đi kèm có thể so sánh với hàng hóa nhập khẩu giống hệt, tương tự có một tính năng, công dụng cơ bản đã có trong cơ sở dữ liệu trị giá hải quan;

b.5.6.2) Hàng hóa nhập khẩu có phẩm cấp chất lượng cao hơn có thể so sánh với hàng hóa nhập khẩu giống hệt, tương tự có phẩm cấp chất lượng thấp hơn đã có trong cơ sở dữ liệu trị giá hải quan;

b.5.6.3) Hàng hóa nhập khẩu có xuất xứ từ các nước, khối nước phát triển có thể so sánh với hàng hóa nhập khẩu giống hệt, tương tự từ các nước đang phát triển đã có trong cơ sở dữ liệu trị giá hải quan.

b.5.7) Hàng hóa nhập khẩu có trị giá khai báo cao đột biến so với mức giá tham chiếu của hàng hóa nhập khẩu giống hệt, tương tự do Tổng cục Hải quan ban hành theo quy định tại Điều 22 Thông tư số 39/2015/TT-BTC;

b.5.8) Hàng hóa nhập khẩu giống hệt, tương tự trong cơ sở dữ liệu trị giá dùng để so sánh tại điểm b.5.2, điểm b.5.5 khoản này là những hàng hóa được xuất khẩu đến Việt Nam trong khoảng thời gian 60 ngày trước hoặc 60 ngày sau ngày xuất khẩu của hàng hóa đang kiểm tra trị giá khai báo; trường hợp không tìm được mặt hàng giống hệt, tương tự trong thời hạn nêu trên thì được mở rộng khoảng thời gian tới 90 ngày trước hoặc 90 ngày sau ngày xuất khẩu của mặt hàng đang kiểm tra trị giá khai báo.

...

Theo đó, trong trường hợp hàng hóa nhập khẩu có trị giá khai báo cao đột biến so với mức giá tham chiếu của hàng hóa nhập khẩu giống hệt, tương tự do Tổng cục Hải quan ban hành thì cơ quan hải quan thông quan theo trị giá khai báo và chuyển nghi vấn để cơ quan thuế làm cơ sở kiểm tra, xác định giao dịch liên kết theo quy định của pháp luật về giao dịch liên kết.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Bảng lương Chấp hành viên Thi hành án dân sự 2024 mới nhất sau khi tăng lương cơ sở lên 2,34 triệu đồng ra sao?

- Giải quyết hồ sơ liên thông điện tử đăng ký khai tử được tiến hành như thế nào theo quy định pháp luật?

- Người hành nghề khám chữa bệnh có nghĩa vụ tham gia cập nhật kiến thức y khoa liên tục tối thiểu bao nhiêu giờ trong 05 năm liên tục?

- Định mức kinh tế kỹ thuật cho hoạt động quy hoạch quảng cáo ngoài trời được xác định như thế nào?

- Đối tượng bảo hiểm cháy nổ bắt buộc bị sét đánh trực tiếp vào thì doanh nghiệp bảo hiểm có trách nhiệm bồi thường hay không?