Mẫu Báo cáo kết quả thực hiện cơ chế tự chủ của cơ quan công đoàn? Tải mẫu? Hạn nộp báo cáo là khi nào?

- Mẫu Báo cáo kết quả thực hiện cơ chế tự chủ cơ quan công đoàn? Tải mẫu Báo cáo kết quả thực hiện cơ chế tự chủ mới nhất?

- Hạn nộp báo cáo kết quả thực hiện cơ chế tự chủ của cơ quan công đoàn?

- Nguyên tắc thực hiện chế độ tự chủ, tự chịu trách nhiệm về kinh phí quản lý hành chính của cơ quan công đoàn là gì?

Mẫu Báo cáo kết quả thực hiện cơ chế tự chủ cơ quan công đoàn? Tải mẫu Báo cáo kết quả thực hiện cơ chế tự chủ mới nhất?

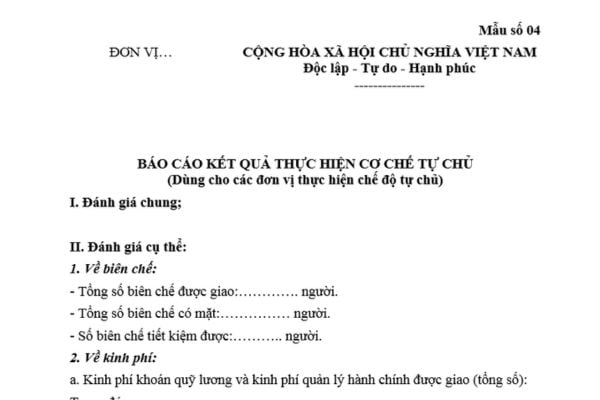

Mẫu Báo cáo kết quả thực hiện cơ chế tự chủ của cơ quan công đoàn (dùng cho các đơn vị thực hiện chế độ tự chủ) mới nhất hiện nay là Mẫu số 04 ban hành kèm theo Hướng dẫn 38/HD-TLĐ năm 2021, có dạng như sau:

Tải về Mẫu Báo cáo kết quả thực hiện cơ chế tự chủ của cơ quan công đoàn mới nhất.

Hạn nộp báo cáo kết quả thực hiện cơ chế tự chủ của cơ quan công đoàn?

Hạn nộp báo cáo kết quả thực hiện cơ chế tự chủ của cơ quan công đoàn được quy định tại tiểu mục 4 Mục III Hướng dẫn 38/HD-TLĐ năm 2021 như sau:

QUY ĐỊNH CỤ THỂ

...

4. Lập dự toán, phân bổ, giao dự toán, hạch toán và quyết toán kinh phí

a) Về lập dự toán:

Việc lập dự toán thực hiện theo quy định và hướng dẫn của Đoàn Chủ tịch Tổng Liên đoàn Lao động Việt Nam.

Các đơn vị thực hiện khoán chi hành chính: trên cơ sở thống kê số liệu của các năm trước liền kề, đề xuất mức khoán và lập dự toán khoán chi hành chính (Mẫu số 02), trình Ban Thường vụ LĐLĐ tỉnh, thành phố; CĐ ngành Trung ương và tương đương; CĐ Tổng công ty trực thuộc TLĐ phê duyệt (Mẫu số 03).

b) Về thẩm tra, phân bổ và giao dự toán chi của các cơ quan công đoàn:

- Đoàn Chủ tịch Tổng Liên đoàn giao dự toán thu, chi tài chính công đoàn cho các LĐLĐ tỉnh, thành phố trực thuộc TW; Công đoàn ngành TW và tương đương; Công đoàn Tổng Công ty trực thuộc Tổng Liên đoàn và Cơ quan Tổng Liên đoàn; Đơn vị sự nghiệp của công đoàn do ngân sách đảm bảo chi thường xuyên.

- Ban thường vụ LĐLĐ tỉnh, thành phố trực thuộc TW; Công đoàn ngành TW và tương đương; Công đoàn TCty giao dự toán và quyết định thực hiện khoán chi quản lý hành chính cho các đơn vị trực thuộc (Mẫu số 03).

c) Về tạm chi thu nhập tăng thêm, chi phúc lợi và chi khen thưởng:

- Trong năm, cơ quan thực hiện chế độ tự chủ được tạm ứng từ dự toán đã giao thực hiện chế độ tự chủ để chi thu nhập tăng thêm, chi cho các hoạt động phúc lợi.

- Mức tạm chi:

+ Để động viên cán bộ, công chức và người lao động phấn đấu hoàn thành nhiệm vụ, thực hành tiết kiệm chống lãng phí; căn cứ tình hình thực hiện của quý trước, nếu xét thấy cơ quan có khả năng tiết kiệm được kinh phí; Thủ trưởng cơ quan căn cứ vào số kinh phí có thể tiết kiệm được để quyết định tạm chi trước thu nhập tăng thêm cho cán bộ, công chức và người lao động trong cơ quan theo quý. Mức tạm chi hàng quý tối đa không quá 60% quỹ tiền lương ngạch, bậc, chức vụ do nhà nước quy định trong một quý của cơ quan;

+ Trong năm, Thủ trưởng cơ quan căn cứ vào số kinh phí có khả năng tiết kiệm được để quyết định tạm chi trước đối với các hoạt động phúc lợi, chi khen thưởng định kỳ hoặc đột xuất cho tập thể, cá nhân và hạch toán theo dõi khoản tạm chi;

+ Kết thúc năm, trước ngày 31/01 năm sau, cơ quan thực hiện chế độ tự chủ phải lập báo cáo kết quả thực hiện chế độ tự chủ, tự chịu trách nhiệm của cơ quan mình gửi cơ quan quản lý cấp trên trực tiếp, trong đó cần báo cáo đánh giá rõ các nội dung đã giao kinh phí thực hiện chế độ tự chủ (Mẫu số 04).

d) Về hạch toán kế toán:

Đối với các khoản chi thực hiện chế độ tự chủ và khoản chi từ nguồn kinh phí tiết kiệm được, hạch toán vào các mục chi tài chính công đoàn theo quy định.

Như vậy, kết thúc năm, trước ngày 31/01 năm sau, cơ quan công đoàn thực hiện chế độ tự chủ phải lập báo cáo kết quả thực hiện chế độ tự chủ, tự chịu trách nhiệm về kinh phí quản lý hành chính của cơ quan mình gửi cơ quan quản lý cấp trên trực tiếp.

Trong đó, cơ quan công đoàn cần báo cáo đánh giá rõ các nội dung đã giao kinh phí thực hiện chế độ tự chủ.

Mẫu Báo cáo kết quả thực hiện cơ chế tự chủ của cơ quan công đoàn? Tải mẫu? Hạn nộp báo cáo? (Hình từ Internet)

Nguyên tắc thực hiện chế độ tự chủ, tự chịu trách nhiệm về kinh phí quản lý hành chính của cơ quan công đoàn là gì?

Nguyên tắc thực hiện chế độ tự chủ, tự chịu trách nhiệm của cơ quan công đoàn được quy định tại tiểu mục 2 Mục II Hướng dẫn 38/HD-TLĐ năm 2021, cụ thể:

Cơ quan thực hiện chế độ tự chủ phải bảo đảm các nguyên tắc sau:

- Hoàn thành tốt nhiệm vụ được giao.

- Không tâng biên chế, trừ trường hợp có quyết định của cơ quan có thẩm quyền.

- Không tăng kinh phí quản lý hành chính được giao, trừ trường hợp do điều chỉnh nhiệm vụ; cấp có thẩm quyền điều chỉnh biên chế, thay đổi định mức phân bổ dự toán; Nhà nước thay đổi chính sách tiền lương.

- Quản lý, sử dụng kinh phí tiết kiệm, hiệu quả; thực hiện công khai, dân chủ và bảo đảm quyền lợi hợp pháp của cán bộ, công chức và người lao động.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Tái nhập hàng trả lại là gì? Thủ tục hải quan đối với hàng hóa tái nhập là sản phẩm xuất khẩu sản xuất từ nguyên liệu nhập khẩu?

- Chế áp, tạm giữ tàu bay không người lái, phương tiện bay khác trong trường hợp nào từ ngày 1/7/2025?

- Người bị thu hồi Thẻ thanh tra chuyên ngành Công Thương trong trường hợp nào được xem xét cấp Thẻ sau 02 năm?

- Người khai thác cảng hàng không sân bay có nghĩa vụ thực hiện xây dựng bản đồ tiếng ồn hay không?

- Báo cáo nghiên cứu tiền khả thi đầu tư xây dựng bắt buộc có trong hồ sơ chuẩn bị đầu tư xây dựng và hợp đồng?