Mẫu Bảng thanh toán tiền lương và các khoản thu nhập của người lao động dành cho doanh nghiệp, hộ kinh doanh được quy định như thế nào?

- Mẫu Bảng thanh toán tiền lương và các khoản thu nhập của người lao động dành cho hộ kinh doanh được quy định như thế nào?

- Hướng dẫn lập Bảng thanh toán tiền lương và các khoản thu nhập của người lao động dành cho hộ kinh doanh?

- Mẫu Bảng thanh toán tiền lương và các khoản thu nhập của người lao động dành cho doanh nghiệp được quy định như thế nào?

- Hướng dẫn lập Bảng thanh toán tiền lương và các khoản thu nhập của người lao động dành cho doanh nghiệp?

Mẫu Bảng thanh toán tiền lương và các khoản thu nhập của người lao động dành cho hộ kinh doanh được quy định như thế nào?

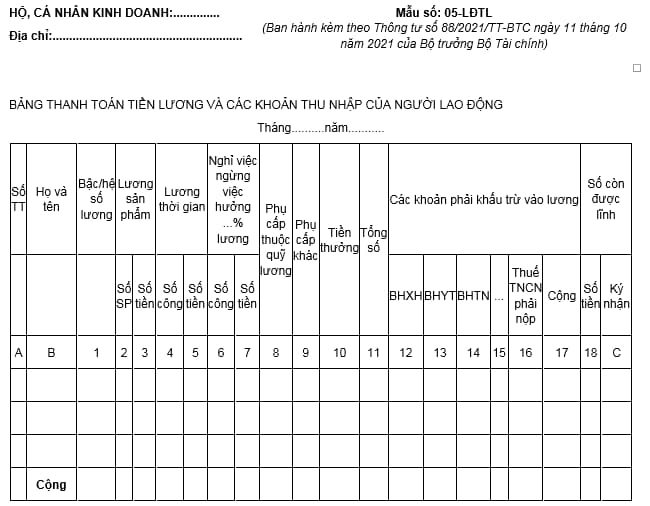

Đối với Mẫu Bảng thanh toán tiền lương và các khoản thu nhập của người lao động dành cho hộ kinh doanh, hiện nay được quy định tại Mẫu số 05-LĐTL ban hành kèm theo Thông tư 88/2021/TT-BTC như sau:

Tải Mẫu Bảng thanh toán tiền lương và các khoản thu nhập của người lao động dành cho hộ kinh doanh: Tại đây.

Mẫu Bảng thanh toán tiền lương và các khoản thu nhập của người lao động dành cho doanh nghiệp, hộ kinh doanh được quy định như thế nào?

Hướng dẫn lập Bảng thanh toán tiền lương và các khoản thu nhập của người lao động dành cho hộ kinh doanh?

Căn cứ Mục 2 Phụ lục 1 ban hành kèm theo Thông tư 88/2021/TT-BTC có hướng dẫn lập Bảng thanh toán tiền lương và các khoản thu nhập của người lao động dành cho hộ kinh doanh như sau:

Bảng thanh toán tiền lương và các khoản thu nhập của người lao động được lập hàng tháng. Cơ sở để lập Bảng thanh toán tiền lương và các khoản thu nhập của người lao động là các thông tin theo dõi, thống kê về số công hoặc số sản phẩm/công việc hoàn thành, đơn giá lương thời gian/đơn giá lương sản phẩm,...

Cột A, B: Ghi số thứ tự, họ tên của người lao động được hưởng lương.

Cột 1: Ghi bậc lương hoặc hệ số lương của người lao động.

Cột 2,3: Ghi số sản phẩm và số tiền tính theo lương sản phẩm.

Cột 4,5: Ghi số công và số tiền tính theo lương thời gian.

Cột 6,7: Ghi số công và số tiền tính theo lương thời gian hoặc ngừng, nghỉ việc hưởng các loại % lương.

Cột 8: Ghi các khoản phụ cấp thuộc quỹ lương.

Cột 9: Ghi số phụ cấp khác được tính vào thu nhập của người lao động nhưng không nằm trong quỹ lương, quỹ thưởng.

Cột 10: Ghi tổng số tiền thưởng mà người lao động được hưởng.

Cột 11: Ghi tổng số tiền lương và các khoản phụ cấp, tiền thưởng mà người lao động được hưởng.

Cột 12,13,14,15,16,17: Ghi các khoản khấu trừ lương của người lao động, bao gồm bảo hiểm xã hội (BHXH), bảo hiểm y tế (BHYT), bảo hiểm thất nghiệp (BHTN).... thuế thu nhập cá nhân phải nộp (TNCN) và tổng số tiền khấu trừ lương trong tháng. Trong đó cột 17 là tổng cộng các khoản khấu trừ lương, cột 17 = cột 12+ cột 13+ cột 14+ cột 15+ cột 16.

Cột 18: Ghi số tiền lương, tiền thưởng và các khoản thu nhập mà hộ kinh doanh, cá nhân kinh doanh còn phải trả người lao động (Cột 18 = Cột 11 – Cột 17).

Cột C: Người lao động ký nhận khi nhận lương.

Cuối mỗi tháng căn cứ vào chứng từ liên quan, hộ kinh doanh/cá nhân kinh doanh lập Bảng thanh toán tiền lương và các khoản thu nhập của người lao động chuyển cho người đại diện hộ kinh doanh/cá nhân kinh doanh ký duyệt, sau đó lập phiếu chi và trả lương.

Bảng thanh toán tiền lương và các khoản thu nhập của người lao động được lưu tại hộ kinh doanh, cá nhân kinh doanh. Mỗi lần lĩnh lương, người lao động phải trực tiếp ký vào cột “Ký nhận” hoặc người nhận hộ phải ký thay (người nhận hộ phải ghi rõ họ tên).

Trường hợp hộ kinh doanh/cá nhân kinh doanh trả lương cho người lao động qua tài khoản tiền gửi ngân hàng thì không yêu cầu người lao động phải ký vào cột “Ký nhận”.

Hộ kinh doanh, cá nhân kinh doanh có thể căn cứ vào đặc điểm trả lương và thu nhập của người lao động tại hộ kinh doanh, cá nhân kinh doanh để có thể thêm cột, bỏ bớt cột hoặc sắp xếp lại các cột từ cột 1 đến cột 10, cột 12 đến cột 16 của mẫu Bảng thanh toán tiền lương và các khoản thu nhập của người lao động cho phù hợp với thực tế của hộ kinh doanh, cá nhân kinh doanh.

Mẫu Bảng thanh toán tiền lương và các khoản thu nhập của người lao động dành cho doanh nghiệp được quy định như thế nào?

Đối với Mẫu Bảng thanh toán tiền lương và các khoản thu nhập của người lao động dành cho doanh nghiệp, hiện nay được quy định tại Mẫu số 02-LĐTL Phụ lục 3 ban hành kèm theo Thông tư 200/2014/TT-BTC như sau:

Tải Mẫu Bảng thanh toán tiền lương và các khoản thu nhập của người lao động dành cho doanh nghiệp: Tại đây.

Lưu ý: Thông tư này hướng dẫn kế toán áp dụng đối với các doanh nghiệp thuộc mọi lĩnh vực, mọi thành phần kinh tế. Các doanh nghiệp vừa và nhỏ đang thực hiện kế toán theo Chế độ kế toán áp dụng cho doanh nghiệp vừa và nhỏ được vận dụng quy định của Thông tư này để kế toán phù hợp với đặc điểm kinh doanh và yêu cầu quản lý của mình.

Hướng dẫn lập Bảng thanh toán tiền lương và các khoản thu nhập của người lao động dành cho doanh nghiệp?

Căn cứ Phụ lục 3 ban hành kèm theo Thông tư 200/2014/TT-BTC có hướng dẫn lập Bảng thanh toán tiền lương và các khoản thu nhập của người lao động dành cho doanh nghiệp như sau:

Bảng thanh toán tiền lương được lập hàng tháng. Cơ sở để lập Bảng thanh toán tiền lương là các chứng từ liên quan như: Bảng chấm công, phiếu xác nhận sản phẩm hoặc công việc hoàn thành...

Cột A, B: Ghi số thứ tự, họ tên của người lao động được hưởng lương.

Cột 1,2: Ghi bậc lương, hệ số lương của người lao động.

Cột 3,4: Ghi số sản phẩm và số tiền tính theo lương sản phẩm.

Cột 5,6: Ghi số công và số tiền tính theo lương thời gian.

Cột 7,8: Ghi số công và số tiền tính theo lương thời gian hoặc ngừng, nghỉ việc hưởng các loại % lương.

Cột 9: Ghi các khoản phụ cấp thuộc quỹ lương.

Cột 10: Ghi số phụ cấp khác được tính vào thu nhập của người lao động nhưng không nằm trong quỹ lương, quỹ thưởng.

Cột 11: Ghi tổng số tiền lương và các khoản phụ cấp mà người lao động được hưởng.

Cột 12: Ghi số tiền tạm ứng kỳ I của mỗi người.

Cột 13,14,15,16: Ghi các khoản phải khấu trừ khỏi lương của người lao động và tính ra tổng số tiền phải khấu trừ trong tháng.

Cột 17,18: Ghi số tiền còn được nhận kỳ II.

Cột C: Người lao động ký nhận khi nhận lương kỳ II.

Cuối mỗi tháng căn cứ vào chứng từ liên quan, kế toán tiền lương lập Bảng thanh toán tiền lương chuyển cho kế toán trưởng soát xét xong trình cho giám đốc hoặc người được uỷ quyền ký duyệt, chuyển cho kế toán lập phiếu chi và phát lương. Bảng thanh toán tiền lương được lưu tại phòng (ban) kế toán của đơn vị.

Mỗi lần lĩnh lương, người lao động phải trực tiếp ký vào cột “Ký nhận” hoặc người nhận hộ phải ký thay.

>>> Xem thêm: Tổng hợp quy định về tiền lương tải

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Chế độ trợ cấp một lần đối với sĩ quan nghỉ hưu trước hạn như thế nào? Cách tính thời gian để tính hưởng chế độ trợ cấp một lần?

- Danh từ là gì? Các loại danh từ trong Tiếng Việt? Cho ví dụ về danh từ trong câu? Mục tiêu của giáo dục tiểu học là gì?

- Ngày 8 2 âm lịch là ngày gì? Ngày 8 2 âm lịch là ngày lễ gì trong Phật giáo? 8 2 âm lịch có phải ngày lễ lớn không?

- 07 trường hợp trung tâm sát hạch lái xe bị thu hồi không thời hạn giấy phép sát hạch theo Nghị định 160/2024 ra sao?

- Sĩ quan nghỉ hưu được hưởng những chế độ, chính sách gì? Sĩ quan nghỉ hưu cần đáp ứng những điều kiện gì?