Kiểm tra viên cao cấp thuế được áp dụng hệ số lương công chức loại mấy nhóm nào? Hệ số lương là bao nhiêu?

Kiểm tra viên cao cấp thuế được áp dụng hệ số lương công chức loại mấy nhóm nào?

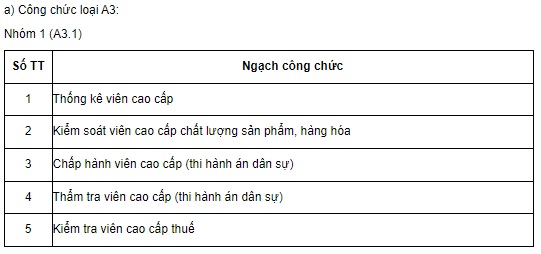

Theo quy định tại Phụ lục ban hành kèm theo Nghị định 204/2004/NĐ-CP (được sửa đổi, bổ sung bởi điểm a khoản 2 Điều 1 Nghị định 17/2013/NĐ-CP) quy định về các ngạch công chức loại A3 nhóm 1 (A3.1) như sau:

Theo quy định nêu trên thì ngạch kiểm tra viên cao cấp thuế thuộc công chức loại A3.

Như vậy, kiểm tra viên cao cấp thuế được áp dụng hệ số lương công chức loại A3 nhóm 1 (A3.1).

Kiểm tra viên cao cấp thuế có hệ số lương là bao nhiêu?

Theo quy định tại Bảng 2 Bảng lương chuyên môn, nghiệp vụ đối với cán bộ, công chức trong các cơ quan nhà nước ban hành kèm theo Nghị định 204/2004/NĐ-CP (được bổ sung bởi điểm c khoản 2 Điều 1 Nghị định 17/2013/NĐ-CP) thì kiểm tra viên cao cấp thuế được áp dụng hệ số lương công chức loại A3 nhóm 1 (A3.1), từ hệ số lương 6,20 đến hệ số lương 8,00.

Với mức lương cơ sở hiện tại là 1.490.000 đồng (theo khoản 2 Điều 3 Nghị định 38/2019/NĐ-CP) thì mức lương của kiểm tra viên cao cấp thuế được tính như sau:

Hệ số lương | Công chức loại A3.1 | Mức lương từ ngày 01/7/2019 (Đơn vị tính: VND) |

Bậc 1 | 6.20 | 9.238.000 |

Bậc 2 | 6,56 | 9.774.400 |

Bậc 3 | 6,92 | 10.310.800 |

Bậc 4 | 7,28 | 10.847.200 |

Bậc 5 | 7,64 | 11.383.600 |

Bậc 6 | 8,00 | 11.920.000 |

Tuy nhiên, mức lương cơ sở sẽ tăng từ 1.490.000 đồng/tháng lên 1.800.000 đồng/tháng kể từ ngày 01/7/2023 theo khoản 1 Điều 3 Nghị quyết 69/2022/QH15 về dự toán ngân sách nhà nước năm 2023 do Quốc hội ban hành, cụ thể:

Hệ số lương | Công chức loại A3.1 | Mức lương từ ngày 01/7/2023 (Đơn vị tính: VND) |

Bậc 1 | 6.20 | 11.160.000 |

Bậc 2 | 6,56 | 11.808.000 |

Bậc 3 | 6,92 | 12.456.000 |

Bậc 4 | 7,28 | 13.104.000 |

Bậc 5 | 7,64 | 13.752.000 |

Bậc 6 | 8,00 | 14.400.000 |

Kiểm tra viên cao cấp thuế được áp dụng hệ số lương công chức loại mấy nhóm nào? Hệ số lương là bao nhiêu? (Hình từ Internet)

Kiểm tra viên cao cấp thuế có nhiệm vụ gì?

Theo khoản 2 Điều 9 Thông tư 29/2022/TT-BTC nhiệm vụ của kiểm tra viên cao cấp thuế được quy định như sau:

Kiểm tra viên cao cấp thuế (mã số 06.036)

1. Chức trách

Kiểm tra viên cao cấp thuế là công chức có trình độ chuyên môn nghiệp vụ cao nhất trong lĩnh vực thuế, bố trí đối với các chức danh lãnh đạo cấp Tổng cục, lãnh đạo Vụ, Cục và tương đương, lãnh đạo Cục thuế tỉnh, thành phố có trách nhiệm thực hiện nhiệm vụ tham mưu quản lý nhà nước về thuế tại Tổng cục Thuế và Cục thuế tỉnh, thành phố và thực hiện các phần hành nghiệp vụ thuế ở mức độ phức tạp cao, tiến hành trong phạm vi tỉnh, nhiều tỉnh hoặc toàn quốc.

2. Nhiệm vụ

a) Chủ trì nghiên cứu xây dựng chiến lược phát triển ngành; nghiên cứu đề xuất chủ trương chính sách và biện pháp quản lý thuế phù hợp với chiến lược phát triển ngành và chiến lược phát triển kinh tế địa phương;

b) Đề xuất các chủ trương hoạch định chính sách thuế, giải pháp quản lý thu để thực hiện chức năng quản lý nhà nước đối với các khoản thu nội địa trong phạm vi, trên địa bàn quản lý;

c) Chủ trì nghiên cứu, tham gia xây dựng các văn bản quy phạm pháp luật về thuế; quy trình, quy chế nghiệp vụ quản lý thuế;

d) Chủ trì đề xuất việc sửa đổi, bổ sung, điều chỉnh các chế độ, chính sách, các quy định trong từng lĩnh vực quản lý thuế.

3. Tiêu chuẩn về năng lực chuyên môn, nghiệp vụ

a) Nắm vững đường lối chiến lược, chủ trương, chính sách của Đảng và pháp luật của Nhà nước liên quan đến công tác thuế, kế hoạch phát triển kinh tế xã hội và hội nhập quốc tế của quốc gia, của địa phương nơi công tác; Nắm vững chiến lược phát triển ngành Tài chính, chiến lược cải cách hành chính và hiện đại hóa của ngành;

b) Hiểu biết sâu sắc về luật Quản lý thuế, pháp luật thuế, pháp luật về tài chính, kế toán và các luật pháp về hành chính có liên quan đến nhiệm vụ, chức năng quản lý thuế;

c) Có năng lực đề xuất, tham mưu hoạch định chính sách, chủ trì xây dựng các dự án luật, pháp lệnh, đề án trong lĩnh vực thuế; có năng lực nghiên cứu khoa học và tổ chức chỉ đạo ứng dụng tiến bộ kỹ thuật hiện đại để cải tiến hệ thống quản lý nghiệp vụ thuế;

d) Có năng lực tổng hợp, phân tích, tổ chức, chỉ đạo, hướng dẫn quản lý thuế; có khả năng dự báo về tình hình nguồn thu từ thuế và nguồn thu khác thuộc đối tượng được phân công quản lý;

đ) Có kỹ năng thu nhận thông tin và xử lý những thông tin nhạy cảm; kỹ năng phân tích tài chính đối với các công ty lớn và phức tạp; kỹ năng quản lý và xử lý sự xung đột; có kỹ năng soạn thảo văn bản; kỹ năng lập báo cáo, tổng kết đánh giá công việc và kỹ năng dự báo về công việc thuộc lĩnh vực quản lý;

e) Có kỹ năng sử dụng công nghệ thông tin cơ bản và sử dụng được ngoại ngữ hoặc sử dụng được tiếng dân tộc thiểu số đối với công chức công tác ở vùng dân tộc thiểu số theo yêu cầu của vị trí việc làm.

...

Theo đó, kiểm tra viên cao cấp thuế có nhiệm vụ sau đây:

- Chủ trì nghiên cứu xây dựng chiến lược phát triển ngành; nghiên cứu đề xuất chủ trương chính sách và biện pháp quản lý thuế phù hợp với chiến lược phát triển ngành và chiến lược phát triển kinh tế địa phương;

- Đề xuất các chủ trương hoạch định chính sách thuế, giải pháp quản lý thu để thực hiện chức năng quản lý nhà nước đối với các khoản thu nội địa trong phạm vi, trên địa bàn quản lý;

- Chủ trì nghiên cứu, tham gia xây dựng các văn bản quy phạm pháp luật về thuế; quy trình, quy chế nghiệp vụ quản lý thuế;

- Chủ trì đề xuất việc sửa đổi, bổ sung, điều chỉnh các chế độ, chính sách, các quy định trong từng lĩnh vực quản lý thuế.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- 19 thành viên Ủy ban Thường vụ Quốc hội khóa XV tại Nghị quyết 179/2025/QH15? Uỷ ban Thường vụ Quốc hội là gì?

- Mẫu Bản cam kết không dạy thêm học thêm mới nhất? Nội dung bản cam kết không dạy thêm, học thêm?

- Mức đóng đoàn phí công đoàn mới nhất 2025 theo Quyết định 1408/QĐ-TLĐ chi tiết là bao nhiêu?

- Mẫu viết đoạn văn, bài văn tả cảnh đẹp quê hương em lớp 4 điểm cao? Yêu cầu về nội dung giáo dục phổ thông ở cấp tiểu học?

- Đã có Nghị quyết 178/2025/QH15 về việc tổ chức các cơ quan của Quốc hội? Chức năng của Quốc hội?