Cập nhật bảng lương công chức chuyên ngành kế toán, thuế, hải quan theo hệ số lương mới từ 18/7/2022?

Quy định về mức lương cơ sở đối với công chức năm 2022?

Căn cứ theo khoản 1 Điều 3 Nghị quyết 34/2021/QH15 của Quốc hội về dự toán ngân sách nhà nước năm 2022 nêu rõ:

- Lùi thời điểm thực hiện cải cách chính sách tiền lương quy định tại khoản 3 Điều 4 của Nghị quyết số 23/2021/QH15 của Quốc hội; ưu tiên điều chỉnh lương hưu cho người nghỉ hưu trước năm 1995.

Như vậy, đối với nhóm đối tượng là công chức sẽ thực hiện lùi cải cách tiền lương từ 1/7/2022 đến khi có văn bản hướng dẫn chính thức.

Vì vậy, từ 1.1.2022, mức lương cơ sở tiếp tục thực hiện theo khoản 2 Điều 3 Nghị định 38/2019/NĐ-CP quy định về mức lương cơ sở đối với cán bộ công chức là: Từ ngày 01 tháng 7 năm 2019, mức lương cơ sở là 1.490.000 đồng/tháng.

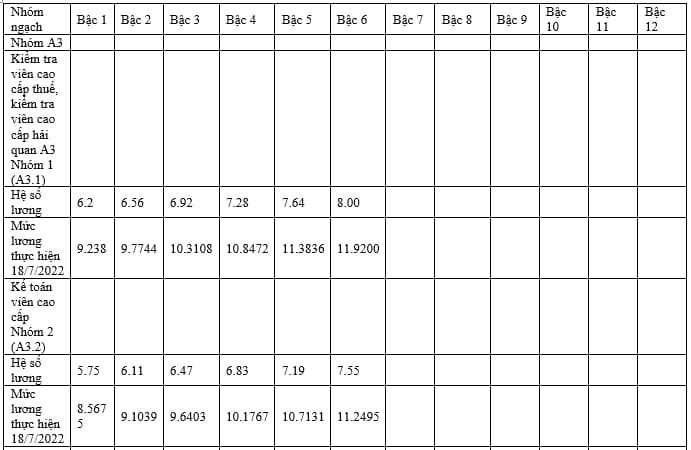

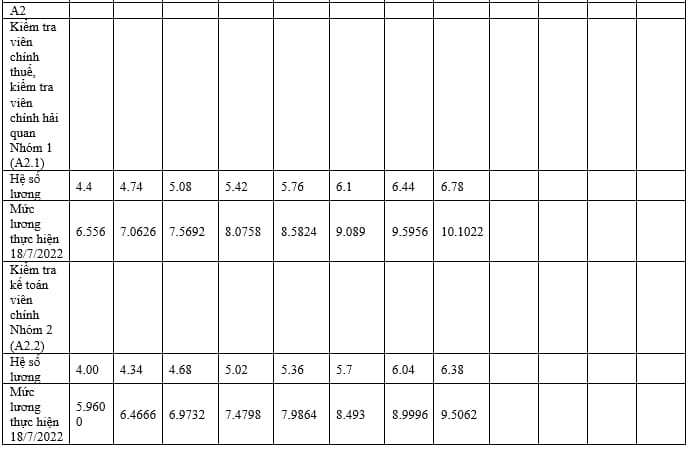

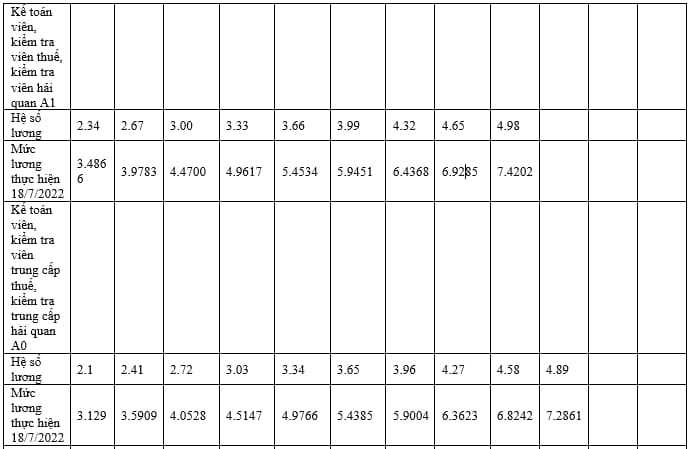

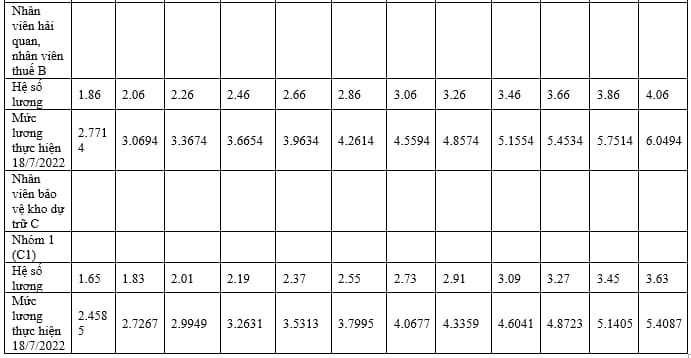

Cập nhật bảng lương công chức chuyên ngành kế toán, thuế, hải quan theo hệ số lương mới từ 18/7/2022?

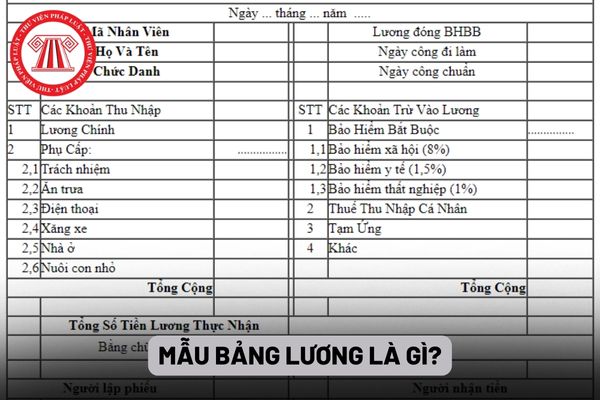

Bảng lương công chức kế toán, thuế, hải quan từ 18/7/2022 theo Thông tư 29/2022/TT-BTC như thế nào?

Theo Thông tư 29/2022/TT-BTC quy định về hệ số lương của công chức chuyên ngành kế toán, thuế, hải quan, dựa vào mức lương cơ sở hiện tại, lập bảng mức lương tham khảo như sau:

Bảng 2

BẢNG LƯƠNG CHUYÊN MÔN, NGHIỆP VỤ ĐỐI VỚI CÁN BỘ, CÔNG CHỨC TRONG CÁC CƠ QUAN NHÀ NƯỚC

Từ ngày 18/7/2022

Nguồn kinh phí để thực hiện chế độ trả lương công chức như thế nào?

Theo Điều 9 Nghị định 204/2004/NĐ-CP về chế độ tiền lương đối với cán bộ, công chức, viên chức và lực lượng vũ trang:

"Điều 9. Nguồn kinh phí để thực hiện chế độ tiền lương

1. Tiết kiệm 10% chi thường xuyên (trừ tiền lương và các khoản có tính chất lương) đối với từng cơ quan hành chính, từng đơn vị sự nghiệp thuộc các Bộ, cơ quan Trung ương và các tỉnh, thành phố trực thuộc Trung ương.

2. Sử dụng tối thiểu 40% số thu được để lại theo chế độ của các đơn vị sự nghiệp có thu (kể cả các đơn vị đã thực hiện cơ chế tài chính đối với đơn vị sự nghiệp có thu). Riêng các đơn vị sự nghiệp thuộc ngành y tế sử dụng tối thiểu 35%.

3. Sử dụng tối thiểu 40% số thu được để lại theo chế độ của các cơ quan hành chính có thu.

4. Ngân sách địa phương sử dụng 50% số tăng thu giữa dự toán năm kế hoạch so với dự toán năm trước liền kề do Thủ tướng Chính phủ giao và 50% số tăng thu giữa thực hiện so với dự toán năm kế hoạch do Thủ tướng Chính phủ giao.

5. Ngân sách Trung ương bổ sung nguồn kinh phí thực hiện chế độ tiền lương cho các Bộ, cơ quan Trung ương và các tỉnh, thành phố trực thuộc Trung ương trong trường hợp đã thực hiện đúng các quy định tại các khoản 1, 2, 3 và 4 Điều này mà vẫn còn thiếu."

Thông tư 29/2022/TT-BTC có hiệu lực từ ngày 18/7/2022.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Viết nhật ký về một ngày của mình lớp 3? Viết nhật ký để làm gì? Yêu cầu cần đạt trong thực hành viết đối với học sinh lớp 3?

- Bệnh giang mai là gì? Bệnh giang mai có thể gây tử vong không? Bệnh giang mai lây truyền như thế nào?

- Việc trang bị bục điều khiển giao thông và ô che mưa, che nắng tại các nút giao thông theo Thông tư 69/2024 thế nào?

- Xe ô tô tải chuyên dùng có niên hạn sử dụng bao lâu? Xe ô tô chở người chuyên dùng cải tạo thành xe ô tô tải chuyên dùng có niên hạn thế nào?

- Lực lượng Cảnh sát giao thông có trách nhiệm gì khi quản lý, vận hành hệ thống đèn tín hiệu giao thông đường bộ theo Thông tư 69/2024?