Tổ chức sử dụng tem điện tử thuốc lá phải thực hiện theo nguyên tắc nào? Doanh nghiệp nhập khẩu sản phẩm thuốc lá đăng ký kế hoạch sử dụng tem điện tử khi nào?

Tổ chức sử dụng tem điện tử thuốc lá phải thực hiện theo nguyên tắc nào?

Tổ chức sử dụng tem điện tử thuốc lá phải thực hiện theo nguyên tắc được quy định tại khoản 2 Điều 4 Thông tư 23/2021/TT-BTC như sau:

Nguyên tắc quản lý, sử dụng tem điện tử

1. Nguyên tắc quản lý

a) Tổng cục Hải quan thực hiện in, phát hành tem điện tử thuốc lá nhập khẩu, tem điện tử rượu nhập khẩu và thực hiện bán tem điện tử thuốc lá nhập khẩu, tem điện tử rượu nhập khẩu cho các doanh nghiệp, tổ chức được phép nhập khẩu sản phẩm thuốc lá, sản phẩm rượu hoặc được mua hàng tịch thu, bán đấu giá của cơ quan có thẩm quyền theo quy định.

b) Tổng cục Thuế thực hiện in, phát hành tem điện tử thuốc lá sản xuất để tiêu thụ trong nước, tem điện tử rượu sản xuất để tiêu thụ trong nước và thực hiện bán tem điện tử thuốc lá sản xuất để tiêu thụ trong nước, tem điện tử rượu sản xuất để tiêu thụ trong nước cho các tổ chức, cá nhân có Giấy phép sản xuất theo quy định của pháp luật.

c) Tổ chức, cá nhân sản xuất hoặc nhập khẩu sản phẩm rượu, sản phẩm thuốc lá hoàn toàn chịu trách nhiệm về quản lý, sử dụng, truyền các dữ liệu thông tin tem điện tử về cơ quan quản lý theo quy định.

2. Nguyên tắc sử dụng tem điện tử của tổ chức, cá nhân

a) Sử dụng tem điện tử đúng mục đích, đúng đối tượng theo quy định tại Thông tư này.

b) Không tự ý trao đổi, mua, bán, vay, mượn tem điện tử.

c) Không cố ý làm mất hoặc cố ý làm hư hỏng tem điện tử được bán.

Như vậy, theo quy định trên thì tổ chức sử dụng tem điện tử thuốc lá phải thực hiện theo nguyên tắc sau:

- Sử dụng tem điện tử đúng mục đích, đúng đối tượng theo quy định tại Thông tư này.

- Không tự ý trao đổi, mua, bán, vay, mượn tem điện tử.

- Không cố ý làm mất hoặc cố ý làm hư hỏng tem điện tử được bán.

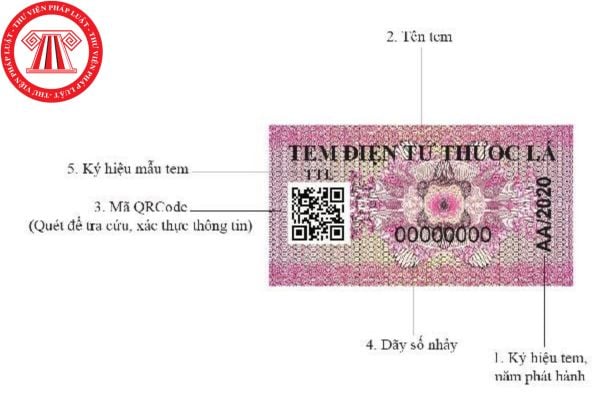

Tem điện tử thuốc lá (Hình từ Internet)

Doanh nghiệp nhập khẩu sản phẩm thuốc lá đăng ký kế hoạch sử dụng tem điện tử khi nào?

Doanh nghiệp nhập khẩu sản phẩm thuốc lá đăng ký kế hoạch sử dụng tem điện tử khi nào, thì theo quy định tại điểm a khoản 1 Điều 5 Thông tư 23/2021/TT-BTC như sau:

Quản lý, mua bán tem điện tử thuốc lá nhập khẩu, tem điện tử rượu nhập khẩu

1. Lập kế hoạch

a) Doanh nghiệp, tổ chức nhập khẩu sản phẩm rượu, sản phẩm thuốc lá chịu trách nhiệm lập, đăng ký kế hoạch sử dụng tem điện tử trên Hệ thống xử lý dữ liệu điện tử hải quan trước ngày 30 tháng 4 của năm liền trước năm kế hoạch phù hợp với nhu cầu sử dụng tem điện tử của doanh nghiệp, tổ chức.

Kế hoạch sử dụng tem bao gồm các nội dung: Tên doanh nghiệp, tổ chức đăng ký, mã số thuế, địa chỉ, điện thoại, tên tem, mẫu/ký hiệu tem, số lượng, số lượng tem dự kiến sử dụng tại từng Cục Hải quan, từng Chi cục Hải quan (nếu có) theo Mẫu số 08/TEM, Phụ lục 6 ban hành kèm Thông tư này.

b) Trường hợp nhu cầu sử dụng tem điện tử trong năm có thay đổi so với kế hoạch đã đăng ký, doanh nghiệp, tổ chức nhập khẩu sản phẩm rượu, sản phẩm thuốc lá chịu trách nhiệm lập, đăng ký điều chỉnh kế hoạch sử dụng tem điện tử trên Hệ thống xử lý dữ liệu điện tử hải quan trước ngày 31 tháng 8 của năm thực hiện.

Kế hoạch điều chỉnh, bổ sung sử dụng tem điện tử bao gồm các nội dung: Tên tem, mẫu/ký hiệu tem, số lượng đã lập, số lượng đã sử dụng, số lượng đề nghị điều chỉnh, bổ sung tại từng Cục Hải quan, từng Chi cục Hải quan (nếu có) theo Mẫu số 08/TEM, Phụ lục 6 ban hành kèm Thông tư này.

c) Cơ quan hải quan chịu trách nhiệm xem xét và thông báo kết quả trên Hệ thống xử lý dữ liệu điện tử hải quan trong vòng ba mươi (30) ngày kể từ ngày nhận được đăng ký của doanh nghiệp, tổ chức nhập khẩu sản phẩm rượu, sản phẩm thuốc lá.

Như vậy, theo quy định trên thì doanh nghiệp nhập khẩu sản phẩm thuốc lá chịu trách nhiệm lập, đăng ký kế hoạch sử dụng tem điện tử trên Hệ thống xử lý dữ liệu điện tử hải quan trước ngày 30 tháng 4 của năm liền trước năm kế hoạch phù hợp với nhu cầu sử dụng tem điện tử của doanh nghiệp

Cơ quan nào thực hiện bán tem điện tử thuốc lá nhập khẩu cho các doanh nghiệp?

Cơ quan thực hiện bán tem điện tử thuốc lá nhập khẩu cho các doanh nghiệp được quy định tại Điều 7 Thông tư 23/2021/TT-BTC như sau

Kinh phí in tem

Cơ quan hải quan thực hiện bán tem thuốc lá, rượu nhập khẩu cho các doanh nghiệp nhập khẩu sản phẩm thuốc lá, rượu. Cơ quan thuế thực hiện bán tem thuốc lá, rượu sản xuất để tiêu thụ trong nước cho các tổ chức, cá nhân có Giấy phép sản xuất sản phẩm thuốc lá, rượu (bao gồm Giấy phép sản xuất rượu thủ công nhằm mục đích kinh doanh, Giấy phép sản xuất rượu công nghiệp).

Giá bán tem được xác định theo nguyên tắc bảo đảm bù đắp toàn bộ các chi phí, gồm chi phí in tem, chi phí phát hành, quản lý tem và nộp thuế theo quy định; không bao gồm chi phí đầu tư ứng dụng công nghệ thông tin, công nghệ quản lý để tiếp nhận, tra cứu dữ liệu, quản lý tem điện tử, các chi phí này do ngân sách Nhà nước đảm bảo phục vụ công tác quản lý Nhà nước.

Tổng cục trưởng Tổng cục Thuế, Tổng cục trưởng Tổng cục Hải quan quyết định giá bán tem đảm bảo nguyên tắc nêu trên và phù hợp với thực tế thực hiện theo từng thời kỳ, từng đợt in phát hành tem đáp ứng kế hoạch, đăng ký nhu cầu sử dụng của tổ chức, cá nhân được phép sử dụng tem theo quy định.

Tổng cục Thuế, Tổng cục Hải quan được ngân sách Nhà nước bố trí kinh phí để in tem; số tiền thu được từ bán tem (sau khi nộp thuế theo quy định) được nộp toàn bộ vào ngân sách Nhà nước.

Như vậy, theo quy định trên thì cơ quan hải quan thực hiện bán tem điện tử thuốc lá nhập khẩu cho các doanh nghiệp nhập khẩu sản phẩm thuốc lá.

Quý khách cần hỏi thêm thông tin về có thể đặt câu hỏi tại đây.

- Tính từ là gì? Các tính từ Tiếng Việt? Cho ví dụ về tính từ trong câu? Giáo dục tiểu học có bắt buộc không?

- Viết đoạn văn nêu cảm nhận về một đoạn thơ lớp 6? Yêu cầu cần đạt về năng lực văn học đối với học sinh lớp 6?

- Công bố quyết định giải thể đơn vị hành chính cấp huyện sau khi đã lấy ý kiến của những tổ chức, cá nhân nào?

- Chỉ huy Dân quân tự vệ là ai? Ai có thẩm quyền quyết định công dân thực hiện nghĩa vụ tham gia Dân quân tự vệ?

- Đơn phương chấm dứt hợp đồng dịch vụ đấu giá tài sản sau khi tổ chức hành nghề đấu giá nhận hồ sơ tham gia đấu giá được không?