.

Số khấu hao phải trích tháng này trên Bảng tính và phân bổ khấu hao tài sản cố định được sử dụng để ghi vào các Bảng kê, Nhật ký - Chứng từ và sổ kế toán có liên quan (cột ghi Có TK 214), đồng thời được sử dụng để tính giá thành thực tế sản phẩm, dịch vụ hoàn thành.

Một số lưu ý khi sử dụng mẫu Bảng tính và phân bổ khấu hao tài sản cố định?

(1) Về

) hoặc cho từng nơi thu tiền (Ngân hàng A, Ngân hàng B...).

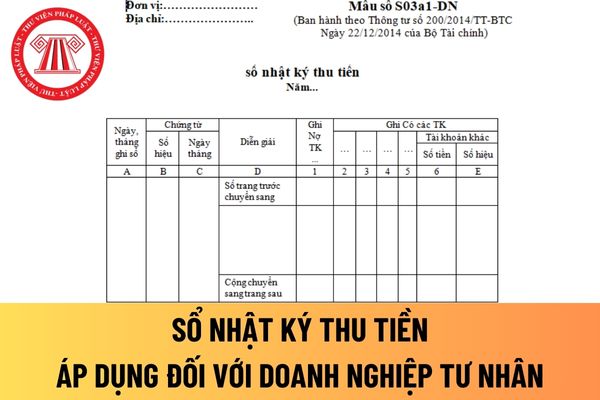

Kết cấu và phương pháp ghi sổ nhật ký thu tiền áp dụng với doanh nghiệp tư nhân mới nhất hiện nay được quy định tại Mẫu số S03a1-DN Phụ lục 4 ban hành theo Thông tư 200/2014/TT-BTC như sau:

- Cột A: Ghi ngày, tháng ghi sổ.

- Cột B,C: Ghi số hiệu và ngày, tháng lập của chứng từ kế toán dùng

Chênh lệch tỷ giá hối đoái phát sinh trong trường hợp nào?

Căn cứ tại điểm 1.1 khoản 1 Điều 69 Thông tư 200/2014/TT-BTC về quy định chung về tỷ giá hối đoái và chênh lệch tỷ giá hối đoái:

Theo đó, chênh lệch tỷ giá hối đoái là chênh lệch phát sinh từ việc trao đổi thực tế hoặc quy đổi cùng một số lượng ngoại tệ sang đơn vị tiền tệ kế toán theo

Tài khoản 138 phản ánh thông tin gì?

Tài khoản 138 được đề cập tại khoản 1 Điều 21 Thông tư 200/2014/TT-BTC như sau:

Tài khoản 138 - Phải thu khác

1. Nguyên tắc kế toán

Tài khoản này dùng để phản ánh các khoản nợ phải thu ngoài phạm vi đã phản ánh ở các tài khoản phải thu (TK 131, 136) và tình hình thanh toán các khoản nợ phải thu này, gồm

Luồng tiền từ hoạt động đầu tư là gì? Các luồng tiền chủ yếu từ hoạt động đầu tư?

Theo Mục 10 Chuẩn mực kế toán số 24 Ban hành và công bố theo Quyết định 165/2002/QĐ-BTC quy định về luồng tiền từ hoạt động đầu tư, cụ thể:

Luồng tiền phát sinh từ hoạt động đầu tư là luồng tiền có liên quan đến việc mua sắm, xây dựng, nhượng bán, thanh lý tài sản

Tài khoản 244 là gì? Khoản cầm cố, thế chấp, ký quỹ, ký cược thuộc tài khoản này được xếp vào tài sản ngắn hạn hay dài hạn?

Tài khoản 244 - Cầm cố, thế chấp, ký quỹ, ký cược được quy định tại Điều 49 Thông tư 200/2014/TT-BTC:

Tài khoản 244 - Cầm cố, thế chấp, ký quỹ, ký cược

1. Nguyên tắc kế toán

a) Tài khoản này dùng để phản ánh số tiền hoặc

Hợp đồng hợp tác kinh doanh dưới hình thức hoạt động kinh doanh đồng kiểm soát là gì?

Căn cứ tại tiết a điểm 1.5 khoản 1 Điều 44 Thông tư 200/2014/TT-BTC về kế toán giao dịch hợp đồng hợp tác kinh doanh:

Theo đó, hợp đồng hợp tác kinh doanh dưới hình thức hoạt động kinh doanh đồng kiểm soát là hoạt động liên doanh không thành lập một cơ sở kinh

máy quản lý tài chính công đoàn cơ sở quy định như thế nào và có nhiệm vụ ra sao?

Căn cứ theo quy định tại Mục I Hướng dẫn 47/HD-TLĐ năm 2021 thì:

(*) Bộ máy quản lý tài chính quy định như sau:

Bộ máy quản lý tài chính công đoàn cơ sở gồm chủ tài khoản, kế toán và thủ quỹ.

Chủ tịch công đoàn cơ sở là chủ tài khoản. Đối với Công đoàn cơ sở có đông

Thuế thu nhập hoãn lại phải trả là gì?

Theo Mục 03 Chuẩn mực kế toán số 17 Ban hành và công bố theo Quyết định 12/2005/QĐ-BTC quy định như sau:

03. Các thuật ngữ trong Chuẩn mực này được hiểu như sau:

Lợi nhuận kế toán: Là lợi nhuận hoặc lỗ của một kỳ, trước khi trừ thuế thu nhập doanh nghiệp, được xác định theo quy định của chuẩn mực kế toán

đối với công ty chứng khoán tại đây. TẢI VỀ <<

Chữ viết trên Giấy đề nghị rút tiền của nhà đầu tư chứng khoán có được tẩy xóa không?

Căn cứ theo quy định tại khoản 1 Điều 5 Thông tư 210/2014/TT-BTC về lập chứng từ kế toán như sau:

Lập chứng từ kế toán

1. Mọi nghiệp vụ kinh tế, tài chính phát sinh liên quan đến hoạt động của Công ty chứng khoán

Cá nhân kinh doanh nộp thuế theo phương pháp khoán là gì?

Căn cứ theo quy định tại khoản 8 Điều 3 Thông tư 40/2021/TT-BTC có quy định giải thích như sau:

Giải thích từ ngữ

...

8. “Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán” là hộ kinh doanh, cá nhân kinh doanh không thực hiện hoặc thực hiện không đầy đủ chế độ kế toán

Giá trị hàng bán bị trả lại là gì?

Theo Mục 03 Chuẩn mực kế toán số 14 Ban hành và công bố theo Quyết định 149/2001/QĐ-BT quy định như sau:

03. Các thuật ngữ trong chuẩn mực này được hiểu như sau:

Doanh thu: Là tổng giá trị các lợi ích kinh tế doanh nghiệp thu được trong kỳ kế toán, phát sinh từ các hoạt động sản xuất, kinh doanh thông thường

trong kỳ báo cáo và từ đầu năm đến cuối kỳ báo cáo.

Số liệu trên Bảng cân đối tài khoản là căn cứ để kiểm tra việc ghi chép trên sổ kế toán tổng hợp, đồng thời đối chiếu và kiểm soát số liệu ghi trên Báo cáo tài chính.

Theo đó, Bảng cân đối tài khoản được lập dựa trên Sổ Cái và Bảng cân đối tài khoản kỳ trước. Trước khi lập Bảng cân đối tài khoản

Mục đích của việc tính lãi suy giảm trên cổ phiếu? Doanh nghiệp tính giá trị lãi suy giảm trên cổ phiếu dựa trên cơ sở gì?

Theo Mục 28 Chuẩn mực kế toán số 30 Ban hành và công bố theo Quyết định 100/2005/QĐ-BTC quy định như sau:

Lãi suy giảm trên cổ phiếu

28. Doanh nghiệp tính giá trị lãi suy giảm trên cổ phiếu dựa trên số lợi nhuận hoặc lỗ

, dụng cụ tại nơi sử dụng - Mẫu số S22-DN Phụ lục 4 ban hành kèm theo Thông tư 200/2014/TT-BTC

Căn cứ tại Điều 1 Thông tư 200/2014/TT-BTC về đối tượng áp dụng Thông tư 200/2014/TT-BTC:

Thông tư 200/2014/TT-BTC hướng dẫn kế toán áp dụng đối với các doanh nghiệp thuộc mọi lĩnh vực, mọi thành phần kinh tế.

Các doanh nghiệp vừa và nhỏ đang thực hiện kế

Công thức tính Giá trị thanh lý của tài sản cố định vô hình là gì?

Theo Mục 06 Chuẩn mực kế toán số 04 ban hành kèm theo Quyết định 149/2001/QĐ-BTC đề cập như sau:

06. Các thuật ngữ trong chuẩn mực này được hiểu như sau:

...

Thời gian sử dụng hữu ích: Là thời gian mà TSCĐ vô hình phát huy được tác dụng cho sản xuất, kinh doanh, được tính bằng

Hợp đồng xây dựng với chi phí phụ thêm là gì?

Theo Mục 3 Chuẩn mực kế toán số 15 Ban hành và công bố theo Quyết định 165/2002/QĐ-BTC quy định như sau:

03. Các thuật ngữ trong chuẩn mực này được hiểu như sau:

Hợp đồng xây dựng: Là hợp đồng bằng văn bản về việc xây dựng một tài sản hoặc tổ hợp các tài sản có liên quan chặt chẽ hay phụ thuộc lẫn

Hàng tồn kho của doanh nghiệp nhỏ và vừa bao gồm những gì?

Hàng tồn kho của doanh nghiệp nhỏ và vừa được quy định tại Điều 22 Thông tư 133/2016/TT-BTC như sau:

Nguyên tắc kế toán hàng tồn kho

1. Nhóm tài khoản hàng tồn kho được dùng để phản ánh trị giá hiện có và tình hình biến động hàng tồn kho của doanh nghiệp (nếu doanh nghiệp thực hiện kế

Khi nào phải lập Bảng phân chia doanh thu ghi nhận tại bên tham gia hợp đồng hợp tác kinh doanh dưới hình thức hoạt động kinh doanh đồng kiểm soát?

Căn cứ tại tiểu mục 1.1 Mục 1 Phần VI Thông tư 161/2007/TT-BTC về Hướng dẫn thực hiện Chuẩn mực kế toán số 08 "Thông tin tài chính về những khoản vốn góp liên doanh":

Theo đó, Bảng phân chia doanh

trong một kỳ kế toán, chi tiết theo từng khoản thu, chi. Báo cáo thu chi hoạt động tín dụng nội bộ được lập vào cuối tháng, cuối quý, cuối năm.

Kết cấu của báo cáo gồm các dòng ngang phản ánh chi tiết số thu, chi và chênh lệch thu chi của hoạt động tín dụng nội bộ và các cột dọc phản ánh số thứ tự, tên chỉ tiêu, mã số, số phát sinh trong kỳ và lũy kế

Bảng tính và phân bổ khấu hao tài sản cố định là gì? Cơ sở lập Bảng tính và phân bổ khấu hao tài sản cố định là gì? Một số lưu ý khi sử dụng mẫu Bảng?

01:31 | 04/06/2024

Bảng tính và phân bổ khấu hao tài sản cố định là gì? Cơ sở lập Bảng tính và phân bổ khấu hao tài sản cố định là gì? Một số lưu ý khi sử dụng mẫu Bảng?

01:31 | 04/06/2024