tra việc ghi chép trên sổ kế toán tổng hợp, đồng thời đối chiếu và kiểm soát số liệu ghi trên Báo cáo tài chính

Căn cứ và phương pháp ghi bảng cân đối số phát sinh áp dụng đối với doanh nghiệp tư nhân được quy định tại Mẫu số S06-DN ban hành theo Thông tư 200/2014/TT-BTC như sau:

Bảng Cân đối số phát sinh được lập dựa trên Sổ Cái và Bảng cân đối số

dụng không?

Doanh nghiệp tư nhân có được tự mình thiết kế mẫu nhật ký chứng từ số 1 để áp dụng không, thì theo khoản 3 Điều 9 Thông tư 200/2014/TT-BTC như sau:

Đăng ký sửa đổi Chế độ kế toán

...

3. Đối với chứng từ và sổ kế toán

a) Các chứng từ kế toán đều thuộc loại hướng dẫn (không bắt buộc), doanh nghiệp có thể lựa chọn áp dụng theo biểu mẫu

chứng từ dùng làm căn cứ ghi sổ.

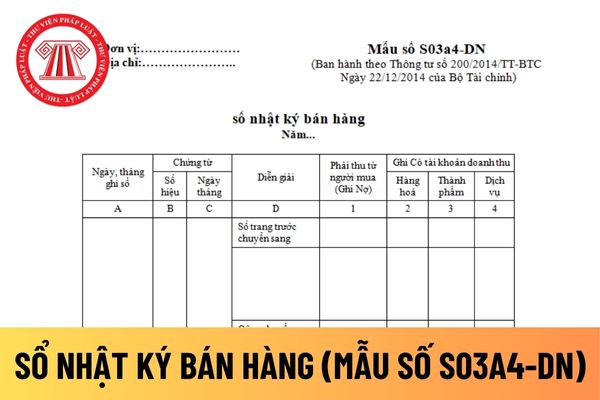

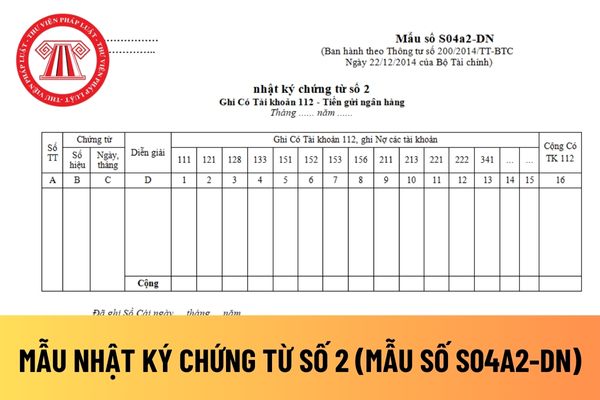

- Cột D: Ghi tóm tắt nội dung nghiệp vụ phát sinh của chứng từ kế toán.

- Cột 1: Ghi số tiền phải thu từ người mua theo doanh thu bán hàng.

- Cột 2, 3, 4: Mở theo yêu cầu của doanh nghiệp để ghi doanh thu theo từng loại nghiệp vụ: Bán hàng hoá, bán thành phẩm, bán bất động sản đầu tư, cung cấp dịch vụ... Trường hợp

/2021/TT-BTC như sau:

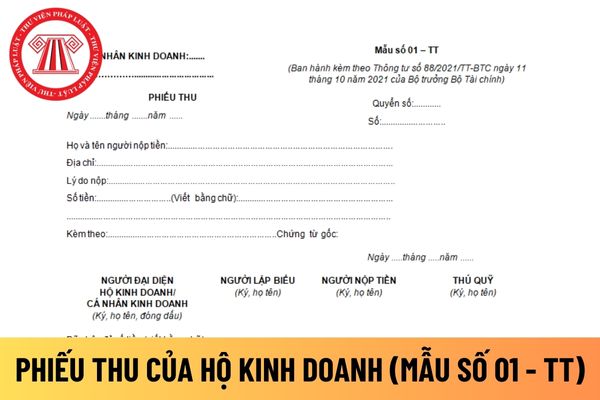

- Góc trên bên trái của Phiếu thu phải ghi rõ tên và địa chỉ của hộ kinh doanh.

- Phiếu thu phải đóng thành quyển (trừ trường hợp công tác kế toán của hộ kinh doanh được thực hiện trên phương tiện điện tử). Số phiếu thu phải đánh liên tục trong 1 kỳ kế toán. Từng Phiếu thu phải ghi rõ ngày, tháng, năm lập phiếu và ngày, tháng, năm

sau:

Sổ kế toán

...

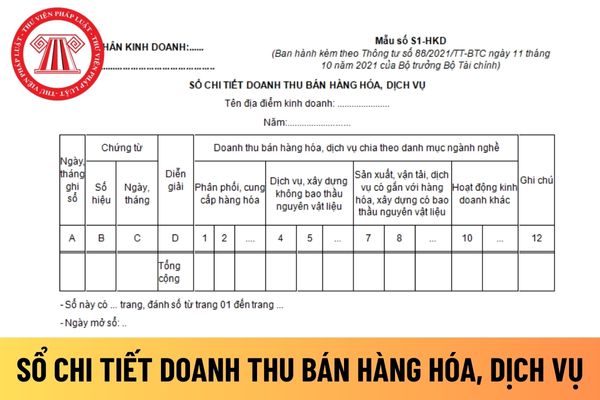

4. Hộ kinh doanh, cá nhân kinh doanh sử dụng các sổ kế toán theo danh mục sau đây:

STT

Tên sổ kế toán

Ký hiệu

1

Sổ chi tiết doanh thu bán hàng hóa, dịch vụ

Mẫu số S1- HKD

2

Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa

Mẫu số S2-HKD

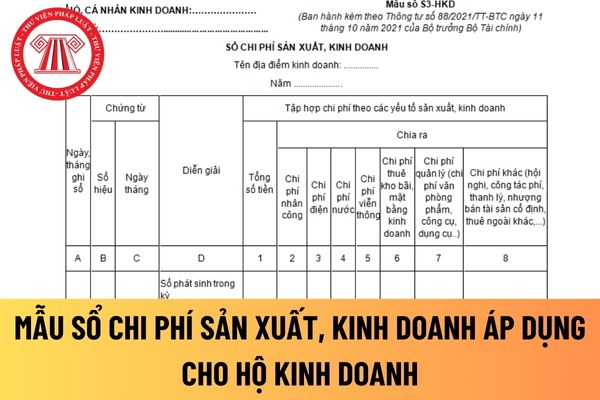

3

Sổ chi phí sản xuất, kinh doanh

Mẫu số S3-HKD

, mặt bằng kinh doanh; chi phí quản lý; chi phí khác.

Căn cứ và phương pháp ghi sổ chi phí sản xuất, kinh doanh áp dụng đối với hộ kinh doanh tại Mẫu số S3-HKD ban hành kèm theo Thông tư 88/2021/TT-BTC như sau:

Căn cứ vào chứng từ kế toán liên quan đến chi phí sản xuất kinh doanh trong kỳ để ghi vào sổ chi phí sản xuất kinh doanh như sau:

- Cột A

thức thu hồi hoặc điều chuyển.

(4) Thực hiện sắp xếp lại việc quản lý, sử dụng tài sản.

Tài sản của Ngân hàng Nhà nước được bán trong những trường hợp nào? (Hình từ Internet)

Vụ trưởng Vụ Tài chính Kế toán thuộc Ngân hàng Nhà nước có thẩm quyền quyết định bán những tài sản nào?

Căn cứ khoản 2 Điều 32 Quy chế quản lý, sử dụng tài sản của Ngân

.

1. Bán tài sản theo phương thức đấu giá đối với trụ sở làm việc, xe ô tô, tài sản cố định khác có nguyên giá theo sổ kế toán ≥250 triệu đồng/1 đơn vị tài sản.

2. Trường hợp tài sản có nguyên giá theo sổ kế toán dưới 250 triệu đồng/1 đơn vị tài sản (trừ trụ sở làm việc, xe ô tô) thì Thủ trưởng đơn vị quyết định tổ chức bán tài sản theo phương thức

, ghi sổ kế toán và chữ ký

1. Mở sổ

Sổ kế toán phải mở vào đầu kỳ kế toán năm. Đối với doanh nghiệp mới thành lập, sổ kế toán phải mở từ ngày thành lập. Người đại diện theo pháp luật và kế toán trưởng của doanh nghiệp có trách nhiệm ký duyệt các sổ kế toán. Sổ kế toán có thể đóng thành quyển hoặc để tờ rời. Các tờ sổ khi dùng xong phải đóng thành

nhất hiện nay.

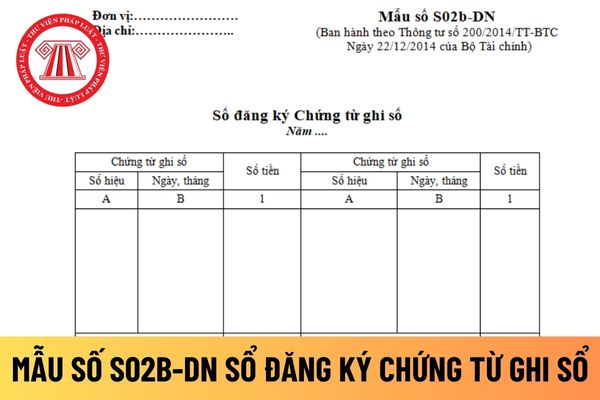

Mẫu sổ đăng ký Chứng từ ghi sổ

Hướng dẫn cách điền mẫu sổ đăng ký Chứng từ ghi sổ áp dụng đối với doanh nghiệp tư nhân?

Sổ Đăng ký chứng từ ghi sổ (Mẫu số S02b-DN)

a) Nội dung:

Sổ Đăng ký chứng từ ghi sổ là sổ kế toán tổng hợp dùng để ghi chép các nghiệp vụ kinh tế phát sinh theo trình tự thời gian (Nhật ký). Sổ này vừa dùng để

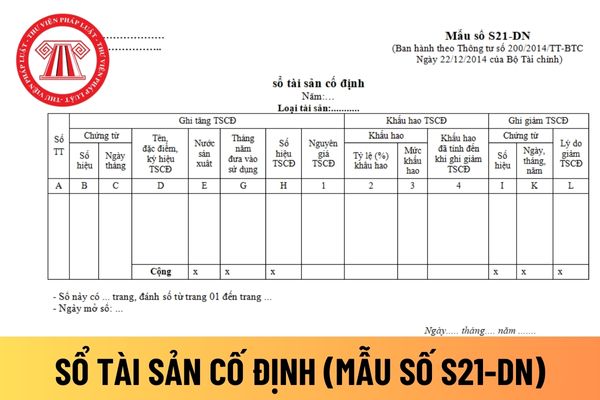

định tính đến thời điểm ghi giảm tài sản cố định

- Cột I, K: Ghi số hiệu, ngày, tháng, năm của chứng từ ghi giảm tài sản cố định

- Cột L: Ghi lý do giảm tài sản cố định (nhượng bán, thanh lý...).

Ai có trách nhiệm ký duyệt sổ tài sản cố định áp dụng đối với doanh nghiệp tư nhân?

Sổ tài sản cố định là một trong những mẫu sổ kế toán được hướng dẫn

quả thực hiện nhiệm vụ được phân công.

Khi Giám đốc đi vắng, một Phó Giám đốc được Giám đốc ủy quyền điều hành các hoạt động của Trung tâm.

Lưu ý: Việc bổ nhiệm, miễn nhiệm, khen thưởng, kỷ luật và các chế độ, chính sách khác đối với Giám đốc, Phó Giám đốc, Kế toán trưởng và các Viên chức quản lý khác thực hiện theo quy định của pháp luật và theo

hiệu, ngày tháng của các chứng từ kế toán được sử dụng để ghi chép vào sổ kế toán. Các chứng từ kế toán có thể là các tờ khai thuế, giấy nộp tiền thuế vào NSNN kèm theo Phiếu chi tiền mặt hoặc giấy báo Nợ của ngân hàng,....

+ Cột C: Ghi nội dung nghiệp vụ kinh tế phát sinh để phục vụ cho việc rà soát, kiểm tra, đối chiếu các thông tin về các khoản

, tháng, năm ký hợp đồng (nếu có).

- Cột A, B, C: Ghi số thứ tự, tên, đơn vị tính của sản phẩm (hoặc công việc) hoàn thành.

- Cột 1, 2, 3: Ghi số lượng, đơn giá, thành tiền của mỗi loại sản phẩm (hoặc công việc) hoàn thành.

Phiếu này do người giao việc lập thành 2 liên: liên 1 lưu và liên 2 chuyển đến kế toán tiền lương để làm thủ tục thanh toán cho

(Hình từ Internet)

Người nộp thuế không xuất trình sổ kế toán thì có bị ấn định thuế không?

Căn cứ tại khoản 5 Điều 14 Nghị định126/2020/NĐ-CP, có quy định về trường hợp ấn định thuế như sau:

Trường hợp ấn định thuế

Người nộp thuế bị cơ quan thuế ấn định số tiền thuế phải nộp trong các trường hợp sau:

1. Không đăng ký thuế theo quy định tại Điều

chuẩn cụ thể:

(4) Vị trí việc làm Kế toán viên

- Chỉ tiêu: 04 biên chế

- Tiêu chuẩn cụ thể:

Tuyển dụng công chức của Trung ương Đoàn 2023 với 40 chỉ tiêu? Tiêu chuẩn công chức của Trung ương Đoàn là gì? (Hình từ Internet)

Nội dung, hình thức thi tuyển công chức của Trung ương Đoàn như thế nào?

Tại Thông báo thi tuyển công chức năm 2023 của

Bản thuyết minh báo cáo tài chính là gì? Bản thuyết minh báo cáo tài chính được sử dụng cho mục đích gì?

Theo Mục 6 Chuẩn mực kế toán số 21 Ban hành và công bố theo Quyết định 234/2003/QĐ-BTC quy định như sau:

Trách nhiệm lập và trình bày báo cáo tài chính

06. Giám đốc (hoặc người đứng đầu) doanh nghiệp chịu trách nhiệm về lập và trình bày báo

Hệ thống báo cáo tài chính của doanh nghiệp có bao gồm bản thuyết minh báo cáo tài chính theo quy định?

Theo Mục 06 Chuẩn mực kế toán số 21 Ban hành và công bố theo Quyết định 234/2003/QĐ-BTC quy định về trách nhiệm lập và trình bày báo cáo tài chính như sau:

Trách nhiệm lập và trình bày báo cáo tài chính

06. Giám đốc (hoặc người đứng đầu

Bên góp vốn liên doanh là gì?

Theo Mục 03 Chuẩn mực kế toán số 08 Ban hành và công bố theo Quyết định 234/2003/QĐ-BTC quy định như sau:

03. Các thuật ngữ sử dụng trong chuẩn mực này được hiểu như sau:

Liên doanh: Là thỏa thuận bằng hợp đồng của hai hoặc nhiều bên để cùng thực hiện hoạt động kinh tế, mà hoạt động này được đồng kiểm soát bởi các

Doanh thu bộ phận là gì? Doanh thu bộ phận có bao gồm phần lỗ của các khoản đầu tư tài chính?

Theo Mục 15 Chuẩn mực kế toán số 28 Ban hành và công bố theo Quyết định 12/2005/QĐ-BTC quy định như sau:

Định nghĩa doanh thu, chi phí, kết quả, tài sản và nợ phải trả bộ phận.

15. Các thuật ngữ dưới đây sử dụng trong Chuẩn mực này được hiểu như sau

Mẫu bảng cân đối số phát sinh áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay được quy định như thế nào?

17:08 | 22/01/2024

Mẫu bảng cân đối số phát sinh áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay được quy định như thế nào?

17:08 | 22/01/2024