Tài khoản 138 phản ánh thông tin gì?

Tài khoản 138 được đề cập tại khoản 1 Điều 21 Thông tư 200/2014/TT-BTC như sau:

Tài khoản 138 - Phải thu khác

1. Nguyên tắc kế toán

Tài khoản này dùng để phản ánh các khoản nợ phải thu ngoài phạm vi đã phản ánh ở các tài khoản phải thu (TK 131, 136) và tình hình thanh toán các khoản nợ phải thu này, gồm

số phát sinh Có và phát sinh Nợ TK 4131 đối chiếu sổ kế toán TK 515 (chi tiết lãi do đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ) hoặc TK 635 (chi tiết lỗ do đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ).

Số liệu chỉ tiêu này được trừ (-) vào số liệu chỉ tiêu “Lợi nhuận trước thuế”, nếu có lãi chênh lệch tỷ giá hối đoái, hoặc được cộng

tiền (Mẫu 06/PL-TTBT).

- Thành viên chuyển đủ tiền vào TK TG TTBT của Thành viên tại NHTT theo kết quả bù trừ trên các chứng từ thanh toán do VSD cung cấp.

Từ 10h00 - 11h30:

- Chậm nhất 10h15: NHTT thực hiện kiểm tra số dư tiền trên TK TG TTBT của Thành viên (đảm bảo thanh toán các giao dịch chứng khoán theo thông báo của VSD) và gửi cho VSD thông

giao dịch chứng khoán phái sinh mở tài khoản giao dịch tại thành viên giao dịch chứng khoán phái sinh theo quy định tại các Điều 5, 6 Thông tư 58/2021/TT-BTC và được thành viên bù trừ mở tài khoản tiền gửi ký quỹ và TK CKKQ tại thành viên bù trừ theo quy định tại Điều 10 Thông tư 58/2021/TT-BTC.

Trường hợp nhà đầu tư mở tài khoản giao dịch tại thành

thuế chọn ô “TK thu NSNN” hoặc “TK thu hồi hoàn thuế GTGT” như sau:

- Chọn ô “TK thu NSNN” đối với trường hợp nộp các khoản tiền thuế, tiền chậm nộp, tiền phạt hoặc các khoản nộp khác vào ngân sách nhà nước.

- Chọn ô “TK thu hồi hoàn thuế GTGT” đối với trường hợp nộp trả lại ngân sách nhà nước số tiền thuế giá trị gia tăng đã được hoàn theo quyết

Theo thông tin anh/chị cung cấp, anh/chị đã chấm dứt hợp đồng lao động ở công ty cũ nhưng chưa chốt BHXH, hiện nay anh/chị đang làm việc và đóng BHXH ở công ty mới.

Thủ tục chốt sổ BHXH

Theo điểm 3.2 khoản 3 Điều 46 Quy trình Thu bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, bảo hiểm tai nạn lao động, bệnh nghề nghiệp; Quản lý sổ bảo

xã hội Việt Nam quy định như sau:

Trường hợp áp dụng:

Người lao động có từ 02 sổ BHXH trở lên có thời gian đóng bảo hiểm xã hội, bảo hiểm tai nạn trùng thời gian hoặc có thời gian đóng ở nhiều giai đoạn khác nhau

Thành phần hồ sơ:

- Tờ khai tham gia, điều chỉnh thông tin BHXH, BHYT (Mẫu TK1-TS);

- Tất cả các sổ BHXH của NLĐ.

Mẫu biểu kê khai

146/2018/NĐ-CP .

Thành phần hồ sơ:

Người tham gia:

- Trường hợp chưa có mã số BHXH (hoặc tra cứu không thấy mã số BHXH):

Tờ khai tham gia, điều chỉnh thông tin BHXH, BHYT (Mẫu TK1-TS). Đối với người tham gia do tổ chức BHXH đóng BHYT không phải lập Tờ khai (Mẫu TK1-TS);

- Trường hợp đã có mã số BHXH: cung cấp mã số BHXH.

- Trường hợp người tham

- Tiền gửi ngân hàng áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay.

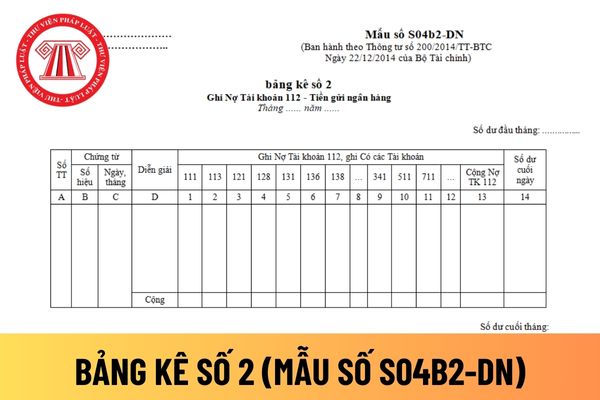

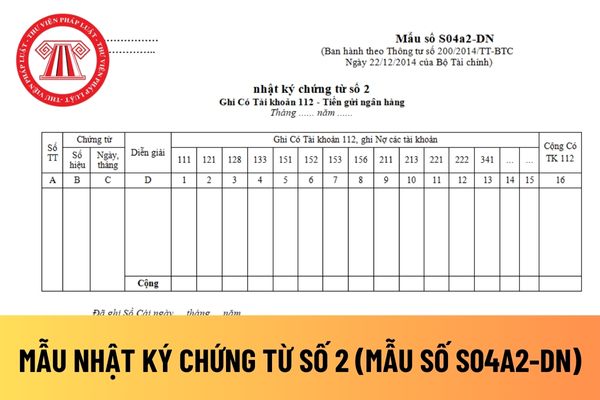

Mẫu bảng kê số 2

Hướng dẫn cách điền mẫu bảng kê số 2 ghi Nợ Tài khoản 112 - Tiền gửi ngân hàng áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay?

Mẫu bảng kê số 2 ghi Nợ Tài khoản 112 - Tiền gửi ngân hàng dùng để phản ánh số phát sinh bên Nợ TK 112 "Tiền gửi ngân

tư nhân dùng để phản ánh số phát sinh bên Có TK 112 "Tiền gửi Ngân hàng" đối ứng Nợ với các tài khoản có liên quan.

Kết cấu và phương pháp ghi sổ được quy định tại Mẫu số S04a2-DN Phụ lục 04 ban hành theo Thông tư 200/2014/TT-BTC như sau:

NKCT số 2 gồm có các cột số thứ tự, số hiệu, ngày tháng của chứng từ ghi sổ, diễn giải nội dung nghiệp vụ ghi

doanh”;

- Kết chuyển số chênh lệch giữa số phát sinh bên Nợ TK 8212 lớn hơn số phát sinh bên Có TK 8212 - “Chi phí thuế thu nhập doanh nghiệp hoãn lại” phát sinh trong kỳ vào bên Nợ tài khoản 911 - “Xác định kết quả kinh doanh”.

Tài khoản 821 - “Chi phí thuế thu nhập doanh nghiệp” không có số dư cuối kỳ.

Tài khoản 821- Chi phí thuế thu nhập doanh

người mua thuộc đối tượng chịu thuế giá trị gia tăng tính theo phương pháp khấu trừ, và doanh nghiệp tính thuế giá trị gia tăng theo phương pháp khấu trừ, ghi:

Nợ TK 521 - Các khoản giảm trừ doanh thu (5211, 5213)

Nợ TK 3331 - Thuế giá trị gia tăng phải nộp (thuế giá trị gia tăng đầu ra được giảm)

Có các TK 111,112,131,...

- Trường hợp sản phẩm

nước (mẫu TK01);

b) Tờ khai đề nghị cấp hộ chiếu phổ thông ở nước ngoài (mẫu TK02);

c) Tờ khai đề nghị xác nhận nhân thân cho công dân Việt Nam ở nước ngoài bị mất hộ chiếu (mẫu TK03);

d) Tờ khai đề nghị khôi phục giá trị sử dụng hộ chiếu phổ thông (mẫu TK04);

đ) Đơn trình báo mất hộ chiếu phổ thông (mẫu TK05).

2. Biểu mẫu dùng cho cơ quan có

trong nước như sau:

Biểu mẫu

Ban hành kèm theo Thông tư này các biểu mẫu sau:

1. Biểu mẫu đề nghị cấp, khôi phục giá trị sử dụng, trình báo mất hộ chiếu phổ thông

a) Tờ khai đề nghị cấp hộ chiếu phổ thông ở trong nước (mẫu TK01);

b) Tờ khai đề nghị cấp hộ chiếu phổ thông ở nước ngoài (mẫu TK02);

c) Tờ khai đề nghị xác nhận nhân thân cho công dân

khoán là gì?

Theo Điều 12 Thông tư 200/2014/TT-BTC quy định như sau:

Tài khoản 111 – Tiền mặt

1. Nguyên tắc kế toán

a) Tài khoản này dùng để phản ánh tình hình thu, chi, tồn quỹ tại quỹ doanh nghiệp bao gồm: Tiền Việt Nam, ngoại tệ và vàng tiền tệ. Chỉ phản ánh vào TK 111 “Tiền mặt” số tiền mặt, ngoại tệ, vàng tiền tệ thực tế nhập, xuất, tồn quỹ

tiền Trung ương

Bộ phận kế toán hạch toán:

- Khi xuất tiền: Căn cứ đề nghị giao nộp tiền giả về kho tiền Trung ương đã được phê duyệt, bộ phận kế toán lập phiếu xuất kho và hạch toán:

Có TK 00100404 - Tiền giả

Đồng thời, căn cứ biên bản giao nhận tiền, bộ phận kế toán lập phiếu hạch toán Nợ tài khoản ngoại bảng “tiền đang vận chuyển”, hạch toán

mặt

1. Nguyên tắc kế toán

a) Tài khoản này dùng để phản ánh tình hình thu, chi, tồn quỹ tại quỹ doanh nghiệp bao gồm: Tiền Việt Nam, ngoại tệ và vàng tiền tệ. Chỉ phản ánh vào TK 111 “Tiền mặt” số tiền mặt, ngoại tệ, vàng tiền tệ thực tế nhập, xuất, tồn quỹ. Đối với khoản tiền thu được chuyển nộp ngay vào Ngân hàng (không qua quỹ tiền mặt của doanh

BHXH, BHYT, BHTN, BHTNLĐ-BNN

1. Đăng ký, điều chỉnh đóng BHXH, BHYT, BHTN, BHTNLĐ-BNN; cấp sổ BHXH, thẻ BHYT

...

1.3. Thành phần hồ sơ

1. Đối với NLĐ làm việc tại đơn vị SDLĐ nộp hồ sơ cho đơn vị SDLĐ:

- Tờ khai tham gia điều chỉnh thông tin BHXH, BHYT (Mẫu TK1-TS).

Trường hợp NLĐ được hưởng quyền lợi BHYT cao hơn: bổ sung Giấy tờ chứng minh

hạch toán:

+ Khi xuất tiền: Căn cứ đề nghị giao nộp tiền bị phá hoại không xác định được mệnh giá về kho tiền Trung ương đã được phê duyệt, bộ phận kế toán lập phiếu xuất kho và hạch toán:

Có TK 00100405 - Tiền bị phá hoại không xác định được mệnh giá

Đồng thời, căn cứ biên bản giao nhận tiền, bộ phận kế toán lập phiếu hạch toán Nợ tài khoản ngoại

, đổi theo quy định về thu hồi và đổi tiền không đủ tiêu chuẩn lưu thông hiện hành; vào sổ theo dõi và đổi tiền cho khách hàng.

- Khi thu tiền không đủ tiêu chuẩn lưu thông từ khách hàng, căn cứ chứng từ do thủ quỹ chuyển sang, bộ phận kế toán lập phiếu thu tiền không đủ tiêu chuẩn lưu thông, hạch toán:

Nợ TK 10100202 - Tiền không đủ tiêu chuẩn lưu

Tài khoản 138 có bao nhiêu tài khoản cấp 2? Tài khoản 138 thể hiện những thông tin gì của Bên Nợ và Bên Có?

17:35 | 24/05/2024

Tài khoản 138 có bao nhiêu tài khoản cấp 2? Tài khoản 138 thể hiện những thông tin gì của Bên Nợ và Bên Có?

17:35 | 24/05/2024