Quy định về các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế TNDN?

Căn cứ theo quy định tại Điều 6 Thông tư 78/2014/TT-BTC (được sửa đổi bởi Điều 4 Thông tư 96/2015/TT-BTC) như sau:

Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

1. Trừ các khoản chi không được trừ nêu tại Khoản 2 Điều này

Tôi có đọc được thông tin về việc hoàn tiền khi mua vé số Vietlott tại Thông tư 18/2022/TT-BTC sửa đổi Thông tư 36/2019/TT-BTC. Vậy, khi lịch quay xổ số bị hủy bỏ do sự cố kỹ thuật thì người mua có được hoàn tiền không?

Tôi muốn hỏi về điểm nổi bật sau khi Thông tư 42/2022/TT-BTC đã sửa đổi về việc lập dự toán, quản lý, sử dụng và quyết toán kinh phí bảo đảm cho công tác xây dựng văn bản và hoàn thiện hệ thống pháp luật tại Thông tư 338/2016/TT-BTC? Cảm ơn ban tư vấn rất nhiều.

Thông tư 24/2022/TT-BTC sửa đổi Thông tư 48/2019/TT-BTC của Bộ Tài chính được ban hành ngày 07/04/2022. Quy định về dự phòng tổn thất các khoản đầu tư được được sửa đổi, bổ sung như thế nào theo quy định tại Thông tư này?

Bãi bỏ toàn bộ Thông tư 58/2016/TT-BTC sử dụng vốn nhà nước để mua sắm nhằm duy trì hoạt động thường xuyên của cơ quan nhà nước? Thông tư 58/2016/TT-BTC hết hiệu lực khi nào?

tư 25/2018/TT-BTC sửa đổi, bổ sung tiết e điểm 2.2, tiết b điểm 2.6, điểm 2.11 và điểm 2.30 khoản 2 Điều 6 Thông tư 78/2014/TT-BTC quy định như sau:

Sửa đổi, bổ sung tiết e điểm 2.2, tiết b điểm 2.6, điểm 2.11 và điểm 2.30 Khoản 2 Điều 6 Thông tư số 78/2014/TT-BTC ngày 18/6/2014 của Bộ Tài chính (đã được sửa đổi, bổ sung tại Điều 4 Thông tư số 96

tư 78/2014/TT-BTC quy định:

Thuế suất thuế thu nhập doanh nghiệp

1. Kể từ ngày 01/01/2014, thuế suất thuế thu nhập doanh nghiệp là 22%, trừ trường hợp quy định tại khoản 2, khoản 3 Điều này và các trường hợp được áp dụng thuế suất ưu đãi.

...

Kể từ ngày 01/01/2016, trường hợp thuộc diện áp dụng thuế suất 22% chuyển sang áp dụng thuế suất 20

Thông tư 25/2018/TT-BTC như sau:

Sửa đổi, bổ sung tiết e điểm 2.2, tiết b điểm 2.6, điểm 2.11 và điểm 2.30 Khoản 2 Điều 6 Thông tư số 78/2014/TT-BTC ngày 18/6/2014 của Bộ Tài chính (đã được sửa đổi, bổ sung tại Điều 4 Thông tư số 96/2015/TT-BTC ngày 22/6/2015 của Bộ Tài chính) như sau:

...

4. Sửa đổi đoạn thứ nhất của gạch đầu dòng thứ năm tại điểm

Ngày 22/02/2022, Bộ Tài chính ban hành Thông tư 12/2022/TT-BTC về hướng dẫn nội dung và mức chi từ ngân sách Nhà nước để thực hiện nhiệm vụ xúc tiến, quảng bá và hỗ trợ phát triển du lịch của Quỹ hỗ trợ phát triển du lịch. Đáng chú ý, người tham gia khóa đào tạo nghề du lịch sẽ được hỗ trợ tối đa bao nhiêu tiền?

cơ quan thuế và các cơ quan chức năng đã có quyết định thanh tra, kiểm tra kỳ tính thuế có phát sinh khoản chi phí này).

+ Đối với các hóa đơn mua hàng hóa, dịch vụ đã thanh toán bằng tiền mặt phát sinh trước thời điểm Thông tư số 78/2014/TT-BTC có hiệu lực thi hành thì không phải điều chỉnh lại theo quy định trên.

Công ty có được giảm trừ thuế

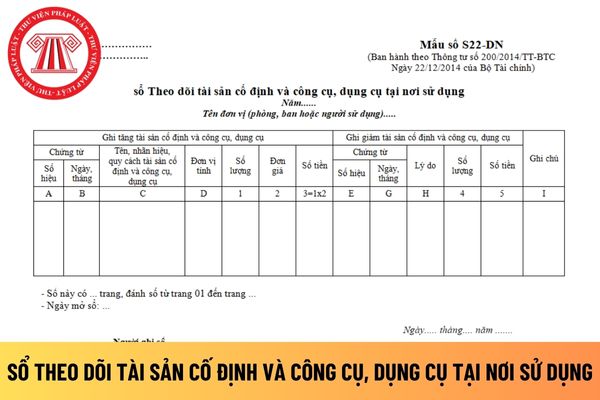

trách nhiệm hữu hạn có thể áp dụng mẫu sổ theo dõi tài sản cố định và công cụ, dụng cụ tại nơi sử dụng được hướng dẫn tại Mẫu số S22-DN ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu sổ theo dõi tài sản cố định và công cụ, dụng cụ tại nơi sử dụng áp dụng đối với công ty trách nhiệm hữu hạn mới nhất.

Mẫu sổ theo dõi tài sản cố định và công cụ

phí được trừ khi xác định thu nhập chịu thuế TNDN hay không?

Căn cứ theo hướng dẫn tại Công văn 21842/CT-TTHT năm 2019 hướng dẫn về chi phí được trừ khi xác định thu nhập chịu thuế TNDN như sau:

“- Căn cứ Điều 4 Thông tư số 96/2015/TT-BTC ngày 22/6/2015 của Bộ Tài chính hướng dẫn về thuế thu nhập doanh nghiệp:

Điều 4. Sửa đổi, bổ sung Điều 6 Thông

Xin chào ban biên tập, tôi có một thắc mắc như sau: Theo quy định trước đây thì đồng tiền khai, nộp phí, lệ phí là Đồng Việt Nam. Trường hợp người nộp thuế có phát sinh thu phí, lệ phí bằng ngoại tệ thì phải chuyển đổi sang Đồng Việt Nam khi kê khai, nộp phí, lệ phí vào ngân sách nhà nước. Hiện nay, tôi nghe nói Thông tư 80/2021/TT-BTC đã có những

Thu nhập chịu thuế của doanh nghiệp được xác định dựa trên công thức nào?

Căn cứ khoản 2 Điều 4 Thông tư 78/2014/TT-BTC (sửa đổi bởi Điều 2 Thông tư 96/2015/TT-BTC) quy định về công thức xác định thu nhập chịu thuế như sau:

Xác định thu nhập tính thuế

...

2. Thu nhập chịu thuế

Thu nhập chịu thuế trong kỳ tính thuế bao gồm thu nhập từ hoạt

/TT-BTNMT? Hướng dẫn cách viết vào đơn xin thông tin đất đai năm 2022? (Hình từ internet)

Mẫu đơn xin thông tin đất đai theo quy định tại Thông tư 34/2014/TT-BTNMT?

Căn cứ theo quy định tại mẫu số 01/PYC ban hành kèm Thông tư 34/2014/TT-BTNMT quy định về mẫu đơn xin thông tin đất đai như sau:

Tải mẫu đơn xin thông tin đất đai: Tại đây.

Hướng

, bảng chấm công làm thêm giờ được lập theo 02 Thông tư của Bộ Tài chính: Thông tư 200/2014/TT-BTC hướng dẫn Chế độ kế toán Doanh nghiệp ngày 22 tháng 12 năm 2014 và Thông tư 133/2016/TT-BTC hướng dẫn Chế độ kế toán doanh nghiệp nhỏ và vừa ngày 26 tháng 08 năm 2016 . Cụ thể như sau:

- Đối với Thông tư 200/25014/TT-BTC:

Mẫu bảng chấm công làm thêm giờ

tế - xã hội khó khăn được giảm 50% số thuế thu nhập doanh nghiệp phải nộp tính trên phần thu nhập từ chuyển giao công nghệ."

Thủ tục để thực hiện ưu đãi thuế thu nhập như thế nào?

Căn cứ Điều 22 Thông tư 78/2014/TT-BTC quy định về thủ tục thực hiện ưu đãi thuế thu nhập doanh nghiệp như sau:

"Điều 22. Thủ tục thực hiện ưu đãi thuế thu nhập doanh

Các khoản chi tài trợ cho giáo dục có được tính là chi phí được trừ khi tính thuế TNDN hay không?

11:00 | 01/09/2022

Các khoản chi tài trợ cho giáo dục có được tính là chi phí được trừ khi tính thuế TNDN hay không?

11:00 | 01/09/2022