Cảnh sát quản giáo cần phải đáp ứng các tiêu chuẩn nào?

Căn cứ Điều 4 Thông tư 31/2016/TT-BCA quy định tiêu chuẩn Cảnh sát quản giáo như sau:

Tiêu chuẩn Cảnh sát quản giáo

1. Phải là người có phẩm chất chính trị tốt, nắm vững đường lối, chính sách của Đảng, pháp luật của Nhà nước, hiểu biết chuyên môn nghiệp vụ.

2. Tốt nghiệp trung cấp trở

- DNN thay cho Mẫu số B01a - DNN.

Báo cáo tài chính gửi cho cơ quan thuế phải lập và gửi thêm Bảng cân đối tài khoản (Mẫu số F01 - DNN).

b) Báo cáo không bắt buộc mà khuyến khích lập:

- Báo cáo lưu chuyển tiền tệ: Mẫu số B03 - DNN

2. Hệ thống báo cáo tài chính năm áp dụng cho các doanh nghiệp nhỏ và vừa không đáp ứng giả định hoạt động liên tục bao

thuê hoạt động hoặc chờ tăng giá và một phần sử dụng cho sản xuất, cung cấp hàng hóa, dịch vụ hoặc cho quản lý thì nếu những phần tài sản này được bán riêng rẽ (hoặc cho thuê riêng rẽ theo một hoặc nhiều hợp đồng thuê hoạt động), doanh nghiệp sẽ hạch toán phần tài sản dùng để cho thuê hoặc chờ tăng giá là bất động sản đầu tư còn phần tài sản dùng cho

chí về cơ sở vật chất, đội ngũ giáo viên, chương trình, phương pháp giảng dạy và dịch vụ giáo dục. Việc theo học tại các cơ sở giáo dục chất lượng cao theo nguyên tắc tự nguyện.

4. Hội đồng nhân dân thành phố Hà Nội ban hành quy định về cơ chế tài chính áp dụng đối với các cơ sở giáo dục công lập chất lượng cao quy định tại khoản 3 Điều này.

5. Ủy

viên do Nhà nước nắm giữ 100% vốn điều lệ do ai chi trả?

Người chi trả tiền lương cho thành viên Ban Kiểm soát trong công ty TNHH một thành viên do Nhà nước nắm giữ 100% vốn điều lệ được quy định tại Điều 104 Luật Doanh nghiệp 2020 như sau:

Nghĩa vụ của Ban kiểm soát

1. Ban kiểm soát có nghĩa vụ sau đây:

a) Giám sát việc tổ chức thực hiện chiến

những nội dung cơ bản sau:

a) Mục đích, yêu cầu;

b) Nội dung điều tra, khảo sát;

c) Thành phần;

d) Thời gian tiến hành điều tra, khảo sát;

đ) Công tác bảo đảm;

e) Tổ chức thực hiện.

11. Cơ quan, đơn vị đề xuất kế hoạch điều tra, khảo sát tình hình thi hành pháp luật chủ trì, phối hợp với Vụ Pháp chế Bộ Quốc phòng và cơ quan, tổ chức, đơn vị liên

.

(3) Nộp tiền thuế, tiền chậm nộp, tiền phạt đầy đủ, đúng thời hạn, đúng địa điểm.

(4) Chấp hành chế độ kế toán, thống kê và quản lý, sử dụng hóa đơn, chứng từ theo quy định của pháp luật.

(5) Ghi chép chính xác, trung thực, đầy đủ những hoạt động phát sinh nghĩa vụ thuế, khấu trừ thuế và giao dịch phải kê khai thông tin về thuế.

(6) Lập và giao

khoản 1 Điều 24 Thông tư 35/2019/TT-BGTVT quy định như sau:

Nguyên tắc thực hiện hợp đồng

1. Cục Hàng hải Việt Nam là chủ đầu tư giao cho Doanh nghiệp cung cấp dịch vụ sự nghiệp công một số nhiệm vụ của chủ đầu tư về nạo vét duy tu luồng hàng hải thông qua hợp đồng cung cấp dịch vụ sự nghiệp công sử dụng kinh phí ngân sách nhà nước nạo vét duy tu

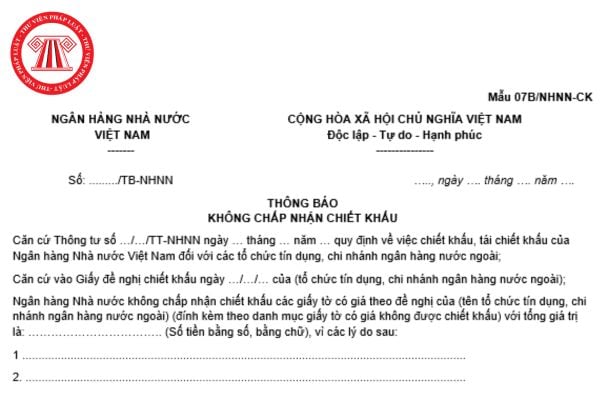

tổ chức tín dụng, chi nhánh ngân hàng nước ngoài.

2. Trình tự thực hiện nghiệp vụ chiết khấu theo phương thức gián tiếp.

a) Các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài thông qua đại diện giao dịch gửi Giấy đăng ký tham gia nghiệp vụ chiết khấu (theo Mẫu 04A-NHNN-CK) theo đường bưu điện, fax hoặc nộp trực tiếp về Ngân hàng Nhà nước (Sở

được giao nhiệm vụ tổ chức bán tài sản hoặc người được ủy quyền - Chủ tịch Hội đồng;

b) Đại diện bộ phận chuyên môn về giá hoặc tài chính của cơ quan quản lý cấp trên (nếu có); trường hợp không có cơ quan quản lý cấp trên thì mời đại diện cơ quan tài chính cùng cấp;

c) Đại diện bộ phận chuyên môn về giá hoặc tài chính, kế toán của cơ quan được giao

ngoài theo hợp đồng.

- Giao nhiệm vụ hoạt động dịch vụ đưa người lao động Việt Nam đi làm việc ở nước ngoài theo hợp đồng cho chi nhánh của doanh nghiệp không đúng quy định của Luật này.

- Lợi dụng hoạt động chuẩn bị nguồn lao động, tuyển chọn người lao động đi làm việc ở nước ngoài để thu tiền của người lao động trái pháp luật.

- Thu tiền môi giới

.

...

4. Phạt tiền từ 30.000.000 đồng đến 50.000.000 đồng đối với tổ chức nhận chuyển nhượng quyền sử dụng đất trồng lúa, đất rừng phòng hộ, đất rừng đặc dụng của hộ gia đình, cá nhân; trừ trường hợp được chuyển mục đích sử dụng đất theo quy hoạch, kế hoạch sử dụng đất đã được cơ quan nhà nước có thẩm quyền phê duyệt.

5. Biện pháp khắc phục hậu quả:

a

chịu trách nhiệm trước pháp luật về các nội dung đã báo cáo, cam kết giải trình với cơ quan thuế liên quan đến việc khấu trừ, hoàn thuế.

Trường hợp cơ sở có bán hàng hóa là sản phẩm nông, lâm, thủy hải sản chưa qua chế biến hoặc mới qua sơ chế thông thường thuộc đối tượng không chịu thuế GTGT thì số thuế GTGT của hàng hóa, dịch vụ mua vào được tính

thường xuyên tại trụ sở cơ quan tiếp nhận hồ sơ và trả kết quả; đăng trên Cổng Dịch vụ công quốc gia và cổng dịch vụ công cấp Bộ, cấp tỉnh, trang thông tin điện tử của Ủy ban nhân dân cấp huyện, cấp xã.

Theo đó, hình thức công khai thủ tục hành chính về đất đai được quy định tại Điều 225 Luật Đất đai 2024 là niêm yết thường xuyên tại trụ sở cơ quan

người được giám hộ nhiễm HIV;

đ) Tách biệt, hạn chế, cấm đoán học sinh, sinh viên, học viên tham gia các hoạt động, dịch vụ của cơ sở vì lý do người đó nhiễm HIV;

e) Phân biệt đối xử trong chăm sóc, điều trị người nhiễm HIV;

g) Bố trí công việc không phù hợp với sức khỏe và trình độ chuyên môn của người lao động nhiễm HIV.

3. Phạt tiền từ 10

doanh trong kỳ khai thuế.

Số lũy kế là tổng số cá nhân không cư trú có thu nhập từ kinh doanh lũy kế từ đầu năm đến kỳ khai thuế.

[36] Tổng doanh thu tính thuế trả cho cá nhân:

Số phát sinh: là tổng số tiền mà tổ chức, cá nhân trả thu nhập cho các cá nhân không cư trú cung cấp hàng hóa và dịch vụ trong kỳ.

Số luỹ kế: là tổng số tiền mà tổ chức, cá

cấp khác được miễn thực hiện các thủ tục đến, rời cảng theo quy định nhưng thuyền trưởng của tàu thuyền phải thông báo cho Cảng vụ hàng hải biết bằng văn bản hoặc bằng hình thức, phương tiện thông tin phù hợp khác.

- Tàu thuyền đến cảng để chuyển giao người, tài sản, tàu thuyền cứu được trên biển và chỉ lưu lại cảng biển trong khoảng thời gian không

; quyết định mức lương; thưởng cho người lao động trên cơ sở đơn giá tiền lương trên đơn vị sản phẩm, chi phí dịch vụ và hiệu quả hoạt động của Tổng công ty.

9. Được mời và tiếp đối tác kinh doanh nước ngoài của Tổng công ty ở Việt Nam; quyết định cử đại diện của Tổng công ty ra nước ngoài công tác, học tập, tham quan khảo sát; đối với Chủ tịch Hội đồng

hoặc lập hóa đơn khống, lập hóa đơn giả;

c) Hóa đơn có sự chênh lệch về giá trị hàng hóa, dịch vụ hoặc sai lệch các tiêu thức bắt buộc giữa các liên của hóa đơn;

d) Hóa đơn để quay vòng khi vận chuyển hàng hóa trong khâu lưu thông hoặc dùng hóa đơn của hàng hóa, dịch vụ này để chứng minh cho hàng hóa, dịch vụ khác;

đ) Hóa đơn, chứng từ của tổ chức

công nghệ, tổ chức khoa học và công nghệ; dự án có chuyển giao công nghệ thuộc Danh mục công nghệ khuyến khích chuyển giao; cơ sở ươm tạo công nghệ và cơ sở ươm tạo doanh nghiệp khoa học và công nghệ; doanh nghiệp sản xuất, cung cấp công nghệ, thiết bị, sản phẩm và dịch vụ phục vụ các yêu cầu về bảo vệ môi trường được hưởng ưu đãi đầu tư theo quy định

Cảnh sát quản giáo cần phải đáp ứng các tiêu chuẩn nào? Cảnh sát quản giáo ở cơ sở giáo dục bắt buộc có được tự ý tiếp xúc với thân nhân trại viên không?

09:53 | 29/08/2022

Cảnh sát quản giáo cần phải đáp ứng các tiêu chuẩn nào? Cảnh sát quản giáo ở cơ sở giáo dục bắt buộc có được tự ý tiếp xúc với thân nhân trại viên không?

09:53 | 29/08/2022