thẩm quyền trong trường hợp thực phẩm đó thuộc diện phải được đăng ký bản công bố hợp quy;

i) Thực phẩm không rõ nguồn gốc, xuất xứ hoặc quá thời hạn sử dụng.

6. Sử dụng phương tiện gây ô nhiễm thực phẩm, phương tiện đã vận chuyển chất độc hại chưa được tẩy rửa sạch để vận chuyển nguyên liệu thực phẩm, thực phẩm.

7. Cung cấp sai hoặc giả mạo kết

tại đơn vị để thực hiện phân bổ vào chi phí theo đúng quy định của pháp luật.

Trong quá trình thực hiện chính sách thuế, trường hợp còn vướng mắc, có thể tham khảo các văn bản hướng dẫn của Cục Thuế TP Hà Nội được đăng tải trên website http://hanoi.gdt.gov.vn hoặc liên hệ với Phòng Thanh tra - Kiểm tra số 9 để được hỗ trợ giải quyết.

phương tiện thông tin về Lễ Quốc tang

1. Đưa tin buồn

Khi chưa có thông báo chính thức của Ban Tổ chức Lễ tang, các phương tiện thông tin đại chúng chỉ được đưa tin vắn về việc từ trần. Sau khi thành lập Ban Tổ chức Lễ tang và việc tổ chức Lễ tang được chính thức công bố, các phương tiện thông tin đại chúng mới được đưa tin buồn, đăng bài viết giới

chính mới kèm theo Quyết định 2869/QĐ-BTC năm 2024 quy định về thành phần, số lượng hồ sơ thực hiện thủ tục khai, nộp phí bảo vệ môi trường đối với khí thải như sau:

- Thành phần hồ sơ: Tờ khai phí theo Mẫu số 01 tại Phụ lục ban hành kèm theo Nghị định 153/2024/NĐ-CP.

Tờ khai nộp phí bảo vệ môi trường đối với khí thải

TẢI VỀ

- Số lượng hồ

pháp quản lý nhằm sử dụng hiệu quả năng lượng, tiết kiệm tài nguyên, bảo vệ môi trường.

- Nhà nước khuyến khích xây dựng, phát triển và đánh giá, chứng nhận công trình hiệu quả năng lượng, công trình tiết kiệm tài nguyên, công trình xanh.

- Việc phát triển các công trình nêu tại khoản 2 Điều này thực hiện theo chính sách, kế hoạch và lộ trình áp

dã trên cạn khác thuộc lớp chim, thú, bò sát, lưỡng cư.

9. Về tổ chức xây dựng lực lượng

a) Xây dựng, hướng dẫn, kiểm tra việc thực hiện chức năng, nhiệm vụ, quyền hạn, tổ chức, xây dựng lực lượng, chế độ, chính sách đối với kiểm lâm và lực lượng chuyên trách bảo vệ rừng toàn quốc;

...

Như vậy, về quản lý lâm sản thì Cục Kiểm lâm có các nhiệm vụ

sinh dục ngoài) hoặc răng và niêm mạc miệng với mục đích chính là để làm sạch, làm thơm, thay đổi diện mạo, hình thức, điều chỉnh mùi cơ thể, bảo vệ cơ thể hoặc giữ cơ thể trong điều kiện tốt.

Như vậy, theo quy định trên thì sữa tắm trẻ em là một sản phẩm mỹ phẩm.

Doanh nghiệp nhập khẩu sữa tắm trẻ em về để nghiên cứu thì có cần phải gửi đơn hàng

ăn ngày thường.

Căn cứ yêu cầu bảo đảm sức khỏe của người bị tạm giữ, người bị tạm giam, Chính phủ quy định cụ thể định mức ăn phù hợp với điều kiện kinh tế, ngân sách và biến động giá cả thị trường.

2. Người bị tạm giữ được nhận quà của thân nhân gửi trong thời gian bị tạm giữ không quá một lần; nếu gia hạn tạm giữ thì mỗi lần gia hạn tạm giữ

cả nước qua các thời kỳ cách mạng, nhằm khơi dậy, phát huy truyền thống đối với lực lượng thanh niên xung phong trong sự nghiệp đổi mới, xây dựng và bảo vệ Tổ quốc; động viên hội viên giúp đỡ, hỗ trợ nhau trong cuộc sống, xóa đói, giảm nghèo, nâng cao mức sống, tiến hành các hoạt động nghĩa tình đồng đội; bảo vệ quyền và lợi ích hợp pháp của hội

được hưởng 40% tiền lương theo quy định tại Khoản 4, Điều 8 Nghị định số 204/2004/NĐ-CP ngày 14/12/2004 của Chính phủ;

- Thời gian đi công tác, học tập ở trong nước không trực tiếp làm công tác chuyên môn từ 3 tháng trở lên;

- Thời gian bị ốm đau, thai sản nghỉ vượt quá thời hạn quy định của Luật Bảo hiểm xã hội;

- Thời gian nghỉ việc riêng không

giữ chức danh quy định tại Điều 1 Thông tư này từ tháng nào thì thôi hưởng chế độ phụ cấp đặc thù từ tháng tiếp theo.

Các trường hợp sau không được hưởng phụ đặc thù:

- Thời gian được cử đi công tác, làm việc, học tập ở nước ngoài được hưởng 40% tiền lương theo quy định tại Khoản 4, Điều 8 Nghị định số 204/2004/NĐ-CP ngày 14/12/2004 của Chính phủ

hoàn thành việc thanh toán các khoản tiền, tài sản thuộc trách nhiệm của cá nhân đối với cơ quan, tổ chức, đơn vị;

- Do yêu cầu công tác của cơ quan, tổ chức, đơn vị hoặc chưa bố trí được người thay thế."

Theo đó, nếu thuộc các trường hợp tại điểm c khoản 1 Điều 4 như trên về các lý do không được giải quyết thôi việc thì công chức sẽ không được giải

Quỹ phát triển doanh nghiệp nhỏ và vừa là gì?

Quỹ phát triển doanh nghiệp nhỏ và vừa được giải thích tại Điều 20 Luật Hỗ trợ doanh nghiệp nhỏ và vừa 2017 như sau:

Quỹ phát triển doanh nghiệp nhỏ và vừa

1. Quỹ phát triển doanh nghiệp nhỏ và vừa là quỹ tài chính nhà nước ngoài ngân sách, hoạt động không vì mục tiêu lợi nhuận, do Thủ tướng Chính

tháng

a) Hằng tháng, căn cứ vào tiến độ thực hiện các công việc đã ghi trong chương trình công tác năm, những vấn đề còn chậm, tồn đọng và phát sinh thêm trong tháng, các đơn vị xây dựng và gửi chương trình công tác tháng sau đến Vụ Kế hoạch - Tài chính chậm nhất vào ngày 25 hằng tháng.

b) Căn cứ vào chương trình công tác năm, sự chỉ đạo, điều hành

doanh xuất khẩu thuốc lá được hoàn xác định theo công thức sau:

Số thuế TTĐB được hoàn = Số lượng thuốc lá điếu thực xuất khẩu (bao) X Mức tiền thuế TTĐB đã kê khai nộp ở khâu sản xuất tính cho 01 bao.

Mức tiền thuế TTĐB đã kê khai nộp ở khâu sản xuất tính cho 01 bao = Giá tính thuế TTĐB 01 bao X Thuế suất thuế TTĐB đối với thuốc lá.

Số tiền thuế

bằng đồng Việt Nam hoặc ngoại tệ, kim cương, đá quý, kim loại quý trực tiếp cho cơ sở giáo dục hoặc thông qua tài khoản của cơ sở giáo dục mở tại Kho bạc nhà nước hoặc Ngân hàng thương mại.

2. Tài trợ bằng hiện vật: Nhà tài trợ chuyển giao cho cơ sở giáo dục các hiện vật như sách, vở, quần áo, lương thực, thực phẩm, vật liệu, thiết bị, đồ dùng dạy

, liên hiệp hợp tác xã;

b) Thanh lý tài sản, trừ phần tài sản không chia;

c) Thanh toán các khoản nợ phải trả và thực hiện nghĩa vụ tài chính của hợp tác xã, liên hiệp hợp tác xã.

2. Xử lý tài sản còn lại, trừ tài sản không chia được thực hiện theo thứ tự ưu tiên sau đây:

a) Thanh toán chi phí giải thể, bao gồm cả khoản chi cho việc thu hồi và thanh

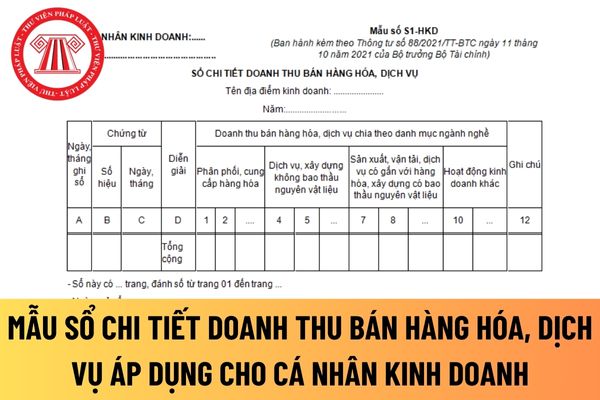

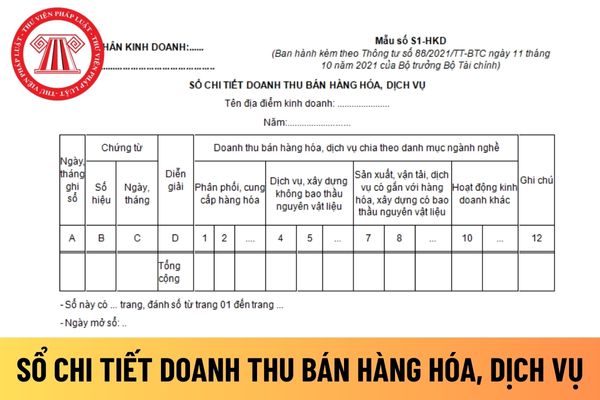

Mẫu số S1- HKD

2

Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa

Mẫu số S2-HKD

3

Sổ chi phí sản xuất, kinh doanh

Mẫu số S3-HKD

4

Sổ theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN

Mẫu số S4-HKD

5

Sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động

Mẫu số S5-HKD

4

Sổ theo dõi tình hình thực hiện nghĩa vụ thuế với NSNN

Mẫu số S4-HKD

5

Sổ theo dõi tình hình thanh toán tiền lương và các khoản nộp theo lương của người lao động

Mẫu số S5-HKD

6

Sổ quỹ tiền mặt

Mẫu số S6-HKD

7

Sổ tiền gửi ngân hàng

Mẫu số S7-HKD

Mục đích sử dụng, biểu mẫu và phương pháp ghi sổ kế toán

;

- Mức thu tiền nhà được xác định theo tỷ lệ chất lượng còn lại của nhà ở nhân (x) với giá chuẩn nhà ở xây dựng mới do Ủy ban nhân dân cấp tỉnh ban hành có hiệu lực thi hành tại thời điểm ký hợp đồng mua bán và nhân (x) với diện tích sử dụng;

- Mức thu tiền sử dụng đất tính bằng 100% giá đất ở theo bảng giá do Ủy ban nhân dân cấp tỉnh ban hành có hiệu

An toàn thực phẩm phải đảm bảo những điều kiện chung nào? Trong an toàn thực phẩm thì việc kinh doanh thực phẩm bị biến chất có bị cấm?

04:01 | 11/08/2022

An toàn thực phẩm phải đảm bảo những điều kiện chung nào? Trong an toàn thực phẩm thì việc kinh doanh thực phẩm bị biến chất có bị cấm?

04:01 | 11/08/2022