chỉ tiêu này là tổng số dư Nợ của các TK 111, 112, số dư Nợ chi tiết của TK 1281 (chi tiết các khoản tiền gửi có kỳ hạn gốc không quá 3 tháng) và TK 1288 (chi tiết các khoản đủ tiêu chuẩn phân loại là tương đương tiền).

Các khoản tương đương tiền có thể bao gồm: Kỳ phiếu ngân hàng, tín phiếu kho bạc, tiền gửi ngân hàng có kỳ hạn gốc không quá 3

(xem bảng 1 phân loại DC và mức độ xử lý)"

Cụ thể:

- Dụng cụ phải TK (thiết yếu -Critical Items): Là những DC được sử dụng để đưa vào mô, mạch máu và các khoang vô khuẩn. Theo cách phân loại này thì những DC phẫu thuật, các ống thông mạch máu, thông tim can thiệp, ống thông đường tiểu, DC cấy ghép và những đầu dò sóng siêu âm,… được đưa vào trong

Nội dung hạch toán tiền mẫu

1

Hạch toán nhập tiền mẫu

Căn cứ biên bản giao nhận tiền mẫu, lệnh điều chuyển (trường hợp điều chuyển tiền mẫu giữa các kho tiền NHNN), bộ phận kế toán lập phiếu nhập kho và hạch toán:

Nợ TK 00100401 - Tiền mẫu

(sổ theo dõi: Tiền mẫu tiền chưa công bố lưu hành)

Hoặc Nợ TK 00100401 - Tiền mẫu

(sổ theo dõi

góp để mua tài sản, ghi:

Nợ các TK 211, 213, 217

Nợ TK 133 - Thuế GTGT được khấu trừ (nếu có)

Có các TK 111, 112,331, 341.

(2) Trường hợp các bên tham gia BCC tự thực hiện hoặc phối hợp với đối tác khác tiến hành đầu tư xây dựng để có được tài sản đồng kiểm soát, căn cứ vào chi phí thực tế bỏ ra của bên tham gia BCC, ghi:

Nợ TK 241 - Xây dựng cơ

định tại khoản 3 Điều 15 Thông tư 200/2014/TT-BTC như sau:

Tài khoản 121 - Chứng khoán kinh doanh

...

3. Phương pháp kế toán một số giao dịch kinh tế chủ yếu

a) Khi mua chứng khoán kinh doanh, căn cứ vào chi phí thực tế mua (giá mua cộng (+) chi phí môi giới, giao dịch, chi phí thông tin, lệ phí, phí ngân hàng…), ghi:

Nợ TK 121 - Chứng khoán kinh

từ internet)

Quy định về việc phân loại, làm sạch phế liệu sắt, thép nhập khẩu thế nào?

Căn cứ tại tiểu mục 2.1 Mục 2 Quy chuẩn kỹ thuật quốc gia QCVN 31:2018/BTNMT, quy định về việc phân loại, làm sạch phế liệu sắt, thép nhập khẩu như sau:

- Phế liệu sắt, thép nhập khẩu bao gồm một hoặc một số khối hàng phế liệu sắt, thép đã được phân loại riêng

bất hợp pháp, nguy cơ gian lận thương mại, Bộ trưởng Bộ Công Thương quyết định cụ thể hàng hóa tạm ngừng kinh doanh tạm nhập, tái xuất, chuyển khẩu và công bố công khai Danh mục kèm theo mã HS hàng hóa.

Theo đó, nhằm để ngăn ngừa tình trạng gây ô nhiễm môi trường, dịch bệnh, ảnh hưởng đến sức khỏe, tính mạng con người, chuyển tải bất hợp pháp, nguy

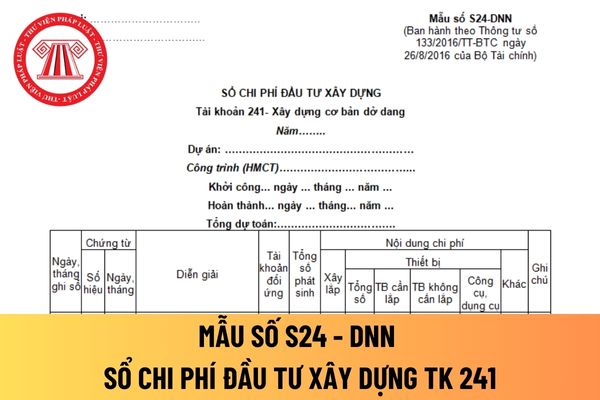

Mẫu sổ chi phí đầu tư xây dựng TK 241 xây dựng cơ bản dở dang trong doanh nghiệp vừa và nhỏ mới nhất hiện nay được quy định như thế nào? Hướng dẫn giúp chị cách điền sổ này luôn nhé! Đây là câu hỏi của chị U.K đến từ Nghệ An.

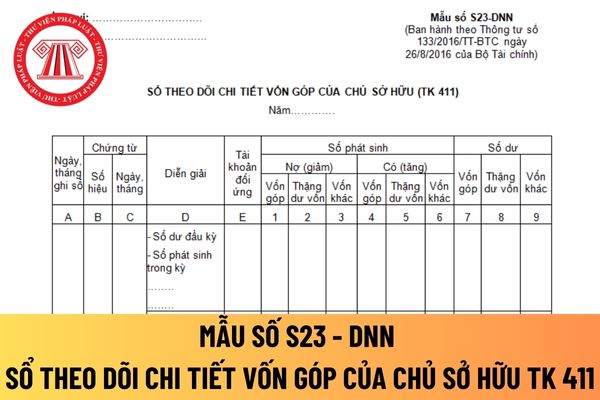

Mẫu sổ theo dõi chi tiết vốn góp của chủ sở hữu TK 411 áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay được quy định như thế nào? Hướng dẫn giúp chị cách điền mẫu này nhé! Cảm ơn em! Đây là câu hỏi của chị N.B đến từ Quảng Ninh.

Cho tôi hỏi: Mẫu Tờ khai đề nghị cấp hộ chiếu phổ thông trong nước TK01 cho người từ 14 tuổi trở lên mới nhất 2023 là mẫu nào? - Câu hỏi của anh Phương (Bình Thuận).

Cho tôi hỏi nội dung hướng dẫn cách ghi tên người nước ngoài tham gia BHXH, BHYT trên Mẫu TK1-TS, D02-LT, D03-TS tại TPHCM ra sao? - Câu hỏi của chú Tùng (Quận 1)

Mẫu mới nhất Tờ khai đăng ký thẻ BHYT online Mẫu 01-TK là mẫu nào?

Mẫu mới nhất Tờ khai đăng ký thẻ BHYT online trên Cổng dịch vụ công là Mẫu 01-TK ban hành kèm theo Quyết định 3510-BHXH năm 2022.

Tải Mẫu mới nhất Tờ khai đăng ký thẻ BHYT online trên Cổng dịch vụ công Tại đây.

Mẫu mới nhất Tờ khai đăng ký thẻ BHYT online (Mẫu 01-TK)? Hướng

Cho tôi hỏi: Mẫu tờ khai TK1-TS mới nhất 2023 là mẫu nào? Có còn sử dụng mẫu theo Quyết định 505 không? Tải Mẫu ở đâu? - Câu hỏi của anh Phong (Quảng Bình)

Cho tôi hỏi: Mẫu Tờ khai đề nghị xác nhận nhân thân TK03 cho người Việt Nam ở nước ngoài cấp hộ chiếu mới nhất 2023 là Mẫu nào? - Câu hỏi của anh Long (Quảng Bình).

Mẫu báo cáo tình hình tài chính dành cho doanh nghiệp siêu nhỏ? Lập chỉ tiêu trong Báo cáo tình hình tài chính cần lưu ý gì?

14:57 | 03/04/2023

Mẫu báo cáo tình hình tài chính dành cho doanh nghiệp siêu nhỏ? Lập chỉ tiêu trong Báo cáo tình hình tài chính cần lưu ý gì?

14:57 | 03/04/2023