Tài khoản 136 - Phải thu nội bộ phản ảnh nội dung gì?

Căn cứ khoản 1 Điều 20 Thông tư 200/2014/TT-BTC được sửa đổi bởi Điều 6 Thông tư 177/2015/TT-BTC có quy định:

Tài khoản 136 - Phải thu nội bộ

1. Nguyên tắc kế toán

a) Tài khoản này dùng để phản ánh số vốn hoạt động Trụ sở chính đã cấp cho các Chi nhánh, các khoản nợ phải thu và tình hình

Mẫu bảng thanh toán tiền thưởng theo Thông tư 200 và Thông tư 133 mới nhất?

(1) Mẫu Bảng thanh toán tiền thưởng theo Thông tư 200 áp dụng cho các doanh nghiệp thuộc mọi lĩnh vực, mọi thành phần kinh tế.

Theo đó, Mẫu Bảng thanh toán tiền thưởng theo Thông tư 200 là Mẫu số 03 LĐTL tại Phụ lục 3 ban hành kèm theo Thông tư 200/2014/TT-BTC như sau

Hồ sơ xin giảm thuế TNCN đối với người nộp thuế gặp khó khăn do thiên tai, hoả hoạn, do bị tai nạn, bệnh hiểm nghèo gồm những gì?

Căn cứ tại tiểu mục 87 Mục II Phần 2 Thủ tục hành chính ban hành Quyết định 1462/QĐ-BTC năm 2022; Danh mục biểu mẫu ban hành kèm theo Thông tư 80/2021/TT-BTC và Danh mục hồ sơ khai thuế ban hành kèm theo Nghị định 126

tư 78/2014/TT-BTC (được sửa đổi bởi Điều 4 Thông tư 96/2015/TT-BTC) quy định

Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

1. Trừ các khoản chi không được trừ nêu tại Khoản 2 Điều này, doanh nghiệp được trừ mọi khoản chi nếu đáp ứng đủ các điều kiện sau:

a) Khoản chi thực tế phát sinh liên quan đến hoạt

chấp thuận chủ trương đầu tư theo pháp luật về đầu tư hoặc văn bản phê duyệt dự án theo quy định của pháp luật;

- Bản sao Quyết định cho thuê đất, thuê mặt nước của cơ quan nhà nước có thẩm quyền.

Thời hạn thực hiện thủ tục miễn tiền thuê đất mặt nước đối với dự án đầu tư thế nào?

Căn cứ khoản 1 và 5 Điều 15 Thông tư 77/2014/TT-BTC quy định về thời

Ban quản lý dự án đầu tư xây dựng có quyền và nghĩa vụ như thế nào?

Căn cứ Điều 69 Luật Xây dựng 2014 quy định về quyền và nghĩa vụ của ban quản lý dự án đầu tư xây dựng như sau:

- Ban quản lý dự án đầu tư xây dựng có các quyền sau:

+ Thực hiện quyền quản lý dự án theo ủy quyền của chủ đầu tư;

+ Đề xuất phương án, giải pháp tổ chức quản lý dự

/TCT-KK năm 2022 có hướng dẫn như sau:

Căn cứ các quy định nêu trên, trường hợp Công ty TNHH Kim Thạch đã nộp đủ tiền thuế, tiền phạt và tiền chậm nộp theo Quyết định số 333/QĐ-CT ngày 26/4/2014 của Cục Thuế tỉnh Đồng Tháp về việc xử lý vi phạm pháp luật về thuế qua thanh tra việc chấp hành pháp luật thuế (bao gồm cả tiền chậm nộp so với thời hạn quy

Công văn 1468/BTC-CST năm 2018, về thuế thu nhập doanh nghiệp đối với chứng quyền có bảo đảm, Bộ Tài chính hướng dẫn 03 nội dung sau:

* Đối với doanh nghiệp trong nước

Căn cứ quy định tại khoản 1 Điều 7 và khoản 2 Điều 15 Thông tư 78/2014/TT-BTC, trường hợp trong kỳ tính thuế doanh nghiệp (bao gồm công ty chứng khoán phát hành chứng quyền và nhà đầu

nhân có thẩm quyền cần tiến hành dựa trên các nguyên tắc sau:

- Một mặt hàng chỉ có một mã số duy nhất theo Danh mục hàng hóa nhập khẩu Việt Nam.

- Khi phân loại hàng hóa nhập khẩu, phải tuân thủ:

+ Điều 26 Luật Hải quan 2014;

+ Điều 16 Nghị định 08/2015/NĐ-CP;

- Các nội dung hướng dẫn tại Thông tư 14/2015/TT-BTC.

Sau khi phân loại hàng hóa nhập

Công ty trả thu nhập không khấu trừ thuế thu nhập cá nhân trước khi chi trả cho người lao động thì nên làm gì?

Tại điểm i khoản 1 Điều 25 Thông tư 111/2013/TT-BTC quy định:

Khấu trừ thuế và chứng từ khấu trừ thuế

...

i) Khấu trừ thuế đối với một số trường hợp khác

Các tổ chức, cá nhân trả tiền công, tiền thù lao, tiền chi khác cho cá nhân cư

tạo thuyền trưởng, máy trưởng, thuyền viên vận hành tàu cá vỏ thép đối với tàu có tổng công suất máy chính từ 400CV trở lên.

Tại khoản 1 Điều 5 Thông tư 117/2014/TT-BTC quy định về đối tượng được hỗ trợ chi phí đào tạo thuyền trưởng, máy trưởng, thuyền viên vận hành tàu vỏ thép như sau:

Hỗ trợ chi phí đào tạo, hướng dẫn thuyền viên

1. Đối tượng

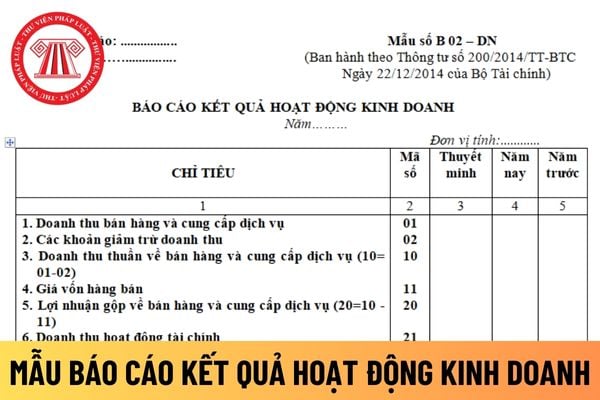

Mẫu báo cáo kết quả hoạt động kinh doanh năm của doanh nghiệp mới nhất hiện nay được quy định như thế nào?

Mẫu báo cáo kết quả hoạt động kinh doanh năm của doanh nghiệp được quy định tại Mẫu số B02 – DN Phụ lục 2 ban hành kèm theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu báo cáo kết quả hoạt động kinh doanh năm của doanh nghiệp mới nhất hiện nay

thể trong 1 tuần như chủ tịch UBND xã. Ban tư vấn cho hỏi: việc tiếp công dân của cấp ủy và HĐND xã tại địa điểm tiếp công dân xã (cấp xã bố trí 1 phòng tiếp dân riêng) thì có được thanh toán chế độ bồi dưỡng theo thông tư số 320/2016/TT-BTC của Bộ Tài chính không?

phát sinh của người nộp thuế khác, hoặc Quyết định thanh toán cho ngân hàng là đại lý hoàn thuế giá trị gia tăng theo quy định tại Điều 21 Thông tư số 72/2014/TT-BTC ngày 30/5/2014 của Bộ Tài chính được sửa đổi, bổ sung tại khoản 15 Điều 1 Thông tư số 92/2019/TT-BTC ngày 31/12/2019 của Bộ Tài chính đối với hoàn thuế cho ngân hàng là đại lý hoàn thuế

Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Thuế giá trị gia tăng (đã được sửa đổi, bổ sung theo Thông tư số 119/2014/TT-BTC ngày 25/8/2014, Thông tư số 151/2014/TT-BTC ngày 10/10/2014 và Thông tư số 26/2015/TT-BTC ngày 27/02/2015 của Bộ Tài chính) như sau:

...

3. Sửa đổi, bổ sung Điều 18 như sau:

“1. Cơ sở kinh doanh nộp

Đối tượng áp dụng thực hiện nghĩa vụ thuế đối với tổ chức, cá nhân nước ngoài kinh doanh tại Việt Nam hoặc có thu nhập tại Việt Nam?

Căn cứ Thông tư 103/2014/TT-BTC quy định các đối tượng áp dụng và không áp dụng thực hiện nghĩa vụ thuế áp dụng đối với tổ chức, cá nhân nước ngoài kinh doanh tại việt nam hoặc có thu nhập tại việt nam như sau

Sửa đổi quy định tiêu chuẩn năng lực chuyên môn, nghiệp vụ của kiểm tra viên thuế?

Căn cứ khoản 3 Điều 11 Thông tư 77/2019/TT-BTC quy định như kiểm tra viên thuế như sau:

"Điều 11. Kiểm tra viên thuế (mã số 06.038)

...

3. Tiêu chuẩn về năng lực chuyên môn, nghiệp vụ

a) Nắm vững các quy định của pháp luật, chế độ chính sách liên quan đến lĩnh

Tiền gửi tại ngân hàng có được hưởng ưu đãi thuế TNDN đối với doanh nghiệp hưởng ưu đãi theo địa bàn hay không?

Căn cứ tại điểm b khoản 4 Điều 18 Thông tư 78/2014/TT-BTC (được sửa đổi bởi khoản 2 Điều 10 Thông tư 96/2015/TT-BTC) quy định như sau:

Điều kiện áp dụng ưu đãi thuế thu nhập doanh nghiệp

...

4. Doanh nghiệp có dự án đầu tư được

vụ thì phải kê khai, nộp thuế GTGT, TNDN theo quy định.

- Trường hợp BQT không thực hiện được đầy đủ chế độ sổ sách kế toán thì phải thực hiện kê khai, nộp thuế GTGT theo phương pháp trực tiếp, nộp thuế TNDN theo tỷ lệ % trên doanh thu theo quy định tại khoản 2 Điều 13 Thông tư số 219/2013/TT-BTC và khoản 5 Điều 3 Thông tư số 78/2014/TT-BTC

Bán chứng khoán bao nhiêu lần trong năm thì phần thu nhập đó sẽ bị khấu trừ?

Căn cứ điểm đ khoản 1 Điều 25 Thông tư 111/2013/TT-BTC quy định về khấu trừ thuế từ bán chứng khoán như sau:

Khấu trừ thuế và chứng từ khấu trừ thuế

1. Khấu trừ thuế

...

đ) Thu nhập từ chuyển nhượng chứng khoán

Mọi trường hợp chuyển nhượng chứng khoán đều phải khấu

Hướng dẫn hoạch toán Tài khoản 136 - Phải thu nội bộ? Tài khoản 136 - Phải thu nội bộ mấy tài khoản cấp 2?

11:00 | 09/11/2024

Hướng dẫn hoạch toán Tài khoản 136 - Phải thu nội bộ? Tài khoản 136 - Phải thu nội bộ mấy tài khoản cấp 2?

11:00 | 09/11/2024

.jpg)