Mức lệ phí cấp hộ chiếu online từ ngày 01/01/2024 là bao nhiêu?

Căn cứ tại Điều 5 Thông tư 63/2023/TT-BTC bổ sung khoản 3 Điều 4 Thông tư 25/2021/TT-BTC quy định về mức thu phí, lệ phí như sau:

Mức thu phí, lệ phí

...

3. Trường hợp công dân Việt Nam nộp hồ sơ đề nghị cấp hộ chiếu theo hình thức trực tuyến:

a) Kể từ ngày 01 tháng 01 năm 2024

Mẫu sổ nhật ký trạm đo là mẫu nào? Tải về mẫu sổ nhật ký trạm đo? Hướng dẫn ghi sổ nhật ký trạm đo chuẩn Thông tư 25? Khi đo vẽ chi tiết bản đồ địa chính phải ghi sổ đo đầy đủ thông tin đo đạc và lập Sổ nhật ký trạm đo đúng không?

còn bản gốc, bản chính thì được thay thế bằng bản sao hợp pháp.

Theo đó, có thể hiệu tài liệu lưu trữ là những tài liệu được lựa chọn để lưu trữ và có giá trị phục vụ hoạt động thực tiễn, nghiên cứu khoa học, lịch sử.

Căn cứ quy định tại Điều 10 Thông tư 10/2014/TT-BNV về việc sao tài liệu lưu trữ như sau:

Sao tài liệu

1. Tài liệu được sao dưới

30/CVNDTT/TXNK Phụ lục VI ban hành kèm theo Thông tư số 39/2018/TT-BTC ngày 20/4/2018 của Bộ Tài chính: 01 bản chính;

- Thư bảo lãnh của tổ chức tín dụng về số tiền thuế nợ nộp dần thực hiện theo quy định tại khoản 24 Điều 1 Thông tư số 39/2018/TT-BTC ngày 20/4/2018 sửa đổi, bổ sung Điều 43 Thông tư số 38/2015/TT-BTC ngày 25/3/2015 đối với trường

xác minh và thực hiện phê duyệt, cập nhật thông tin công dân vào Cơ sở dữ liệu quốc gia về dân cư.

Thời gian cấp lại căn cước công dân là bao lâu?

Theo Điều 25 Luật Căn cước công dân 2014 quy định thời hạn cấp, đổi, cấp lại thẻ Căn cước công dân như sau:

Kể từ ngày nhận đủ hồ sơ theo quy định tại Luật này, cơ quan quản lý căn cước công dân phải

.

b) Vận tải đơn hoặc các chứng từ vận tải khác có giá trị tương đương: 01 bản chụp;

c) Tờ khai hàng hóa nhập khẩu ban hành kèm theo Thông tư số 38/2015/TT-BTC ngày 25/03/2015 của Bộ Tài chính quy định về thủ tục hải quan; kiểm tra, giám sát hải quan; thuế xuất khẩu, thuế nhập khẩu và quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu;

d) Giấy đăng

Mức hỗ trợ tiền điện cho hộ nghèo theo chính sách của nhà nước hiện nay là bao nhiêu?

Căn cứ Điều 2 Thông tư 190/2014/TT-BTC quy định về mức hỗ trợ tiền điện đối với hộ nghèo như sau:

Mức hỗ trợ, phương thức hỗ trợ và thời gian thực hiện

1. Mỗi hộ nghèo và hộ chính sách xã hội chỉ được hưởng một mức hỗ trợ tiền điện. Mức hỗ trợ tiền điện cho

Điều kiện để trở thành chi phí hợp lý?

Chi phí hợp lý là chi phí được trừ khi xác định thu nhập chịu thuế và tính thuế thu nhập doanh nghiệp

Căn cứ vào Điều 6 Thông tư số 78/2014/TT-BTC (được sửa đổi bởi Điều 4 Thông tư 96/2015/TT-BTC) quy định như sau:

Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

1. Trừ các

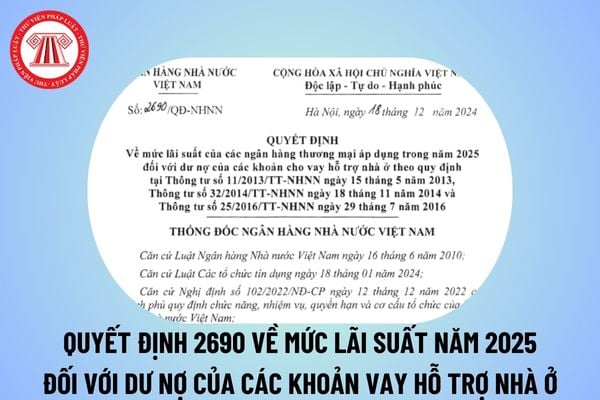

nhà ở theo quy định tại Thông tư 11/2013/TT-NHNN, Thông tư 32/2014/TT-NHNN và Thông tư 25/2016/TT-NHNN. tải

Theo đó, mức lãi suất của các NHTM áp dụng trong năm 2025 đối với dư nợ của những khoản cho vay hỗ trợ nhà ở theo quy định tại Thông tư 11/2013/TT-NHNN, Thông tư 32/2014/TT-NHNN và Thông tư 25/2016/TT-NHNN là 4,7%/năm.

Quyết định 2690/QĐ

chi phí hợp lý không?

Khi tính thuế thu nhập doanh nghiệp, các khoản chi nào được trừ khi xác định thu nhập chịu thuế?

Căn cứ khoản 1 Điều 6 Thông tư 78/2014/TT-BTC được sửa đổi bởi Điều 4 Thông tư 96/2015/TT-BTC quy định về các khoản chi được trừ khi xác định thu nhập chịu thuế như sau:

Các khoản chi được trừ và không được trừ khi xác định thu

Khấu trừ thuế thu nhập cá nhân trong một số trường hợp được quy định như thế nào?

Căn cứ điểm i khoản 1 Điều 25 Thông tư 111/2013/TT-BTC quy định khấu trừ thuế đối với trường hợp khác như sau:

“Điều 25. Khấu trừ thuế và chứng từ khấu trừ thuế

1. Khấu trừ thuế

…

i) Khấu trừ thuế đối với một số trường hợp khác

Các tổ chức, cá nhân trả tiền

:

"Điều 4. Sửa đổi, bổ sung Điều 6 Thông tư số 78/2014/TT-BTC (đã được sửa đổi, bổ sung tại Khoản 2 Điều 6 Thông tư số 119/2014/TT-BTC và Điều 1 Thông tư số 151/2014/TT-BTC) như sau:

“Điều 6. Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

...

2. Các khoản chi không được trừ khi xác định thu nhập chịu thuế bao gồm:

...

2

Nghị định 12/2015/NĐ-CP quy định chi tiết thi hành Luật sửa đổi, bổ sung một số điều của các Luật về thuế và sửa đổi, bổ sung một số điều của Thông tư 78/2014/TT-BTC, Thông tư 119/2014/TT-BTC, Thông tư 151/2014/TT-BTC do Bộ trưởng Bộ Tài chính ban hành quy định về các khoản chi không được trừ khi xác định thu nhập chịu thuế cụ thể là:

- Khoản chi

Có phải chỉ có thẩm định viên mới được tham gia bồi dưỡng kiến thức chuyên môn về thẩm định giá hay không?

Tại Điều 22 Thông tư 204/2014/TT-BTC (Được sửa đổi bởi khoản 4 Điều 1 Thông tư 11/2019/TT-BTC) có quy định về các đối tượng được bồi dưỡng kiến thức chuyên môn về thẩm định giá như sau:

Bồi dưỡng kiến thức chuyên môn về thẩm định giá (sau

Khi nào được cấp chứng chỉ bồi dưỡng nghiệp vụ thẩm định giá?

Khi nào được cấp chứng chỉ bồi dưỡng nghiệp vụ thẩm định giá? (Hình từ Internet)

Điều 21 Thông tư 204/2014/TT-BTC quy định về Chứng chỉ bồi dưỡng nghiệp vụ chuyên ngành thẩm định giá như sau:

Chứng chỉ bồi dưỡng nghiệp vụ chuyên ngành thẩm định giá

1. Học viên có kết quả bài kiểm

Mẫu Tờ khai hải quan chưa hoàn chỉnh đối với hàng hóa xuất khẩu của doanh nghiệp ưu tiên mới nhất hiện nay?

Mẫu Tờ khai hải quan chưa hoàn chỉnh đối với hàng hóa xuất khẩu của doanh nghiệp ưu tiên được quy đinh Mẫu số 01/DNUT ban hành kèm theo Thông tư 72/2015/TT-BTC.

Dưới đây là mẫu Tờ khai hải quan chưa hoàn chỉnh đối với hàng hóa xuất khẩu

Doanh nghiệp kinh doanh bất động sản có thu nhập từ hoạt động cho thuê lại đất thì có phải chịu thuế thu nhập doanh nghiệp không?

Đối tượng chịu thuế thu nhập doanh nghiệp từ chuyển nhượng bất động sản được quy định tại Điều 16 Thông tư 78/2014/TT-BTC như sau:

Đối tượng chịu thuế

1. Doanh nghiệp thuộc diện chịu thuế thu nhập từ chuyển nhượng

Chi phí tài chính là gì?

Chi phí là gì?

Theo quy định tại khoản 1 Điều 82 Thông tư 200/2014/TT-BTC về nguyên tắc kế toán các khoản chi phí thì

Chi phí là những khoản làm giảm lợi ích kinh tế, được ghi nhận tại thời điểm giao dịch phát sinh hoặc khi có khả năng tương đối chắc chắn sẽ phát sinh trong tương lai không phân biệt đã chi tiền hay

dụng đối với thu nhập từ chuyển nhượng vốn mới nhất hiện nay: tại đây.

Mẫu Tờ khai thuế TNDN áp dụng đối với thu nhập từ chuyển nhượng vốn mới nhất hiện nay như thế nào? (Hình từ Internet)

Đối tượng nào phải nộp thuế TNDN?

Căn cứ tại khoản 1 Điều 2 Thông tư 78/2014/TT-BTC quy định như sau:

Người nộp thuế thu nhập doanh nghiệp là tổ chức hoạt

Mức lệ phí cấp hộ chiếu online từ ngày 01/01/2024 là bao nhiêu? Trường hợp nào được miễn lệ phí cấp hộ chiếu?

09:40 | 19/10/2023

Mức lệ phí cấp hộ chiếu online từ ngày 01/01/2024 là bao nhiêu? Trường hợp nào được miễn lệ phí cấp hộ chiếu?

09:40 | 19/10/2023