liệu đưa vào Kho bảo thuế để sản xuất hàng xuất khẩu có phải nộp Thuế GTGT hàng nhập khẩu ngay không? (hình từ internet)

Nhập khẩu nguyên vật liệu đưa vào Kho bảo thuế để sản xuất hàng xuất khẩu thì có phải nộp thuế GTGT hàng nhập khẩu ngay không?

Căn cứ khoản 3 Điều 31 Thông tư 200/2014/TT-BTC quy định như sau:

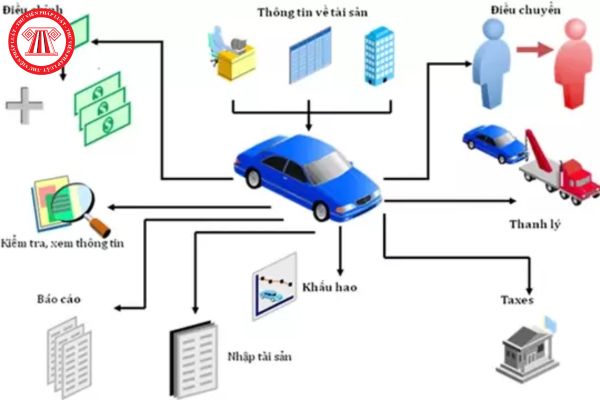

Tài khoản 158 - Hàng hóa kho bảo

kiện sau:

(1) Doanh nghiệp đã chuyển giao phần lớn rủi ro và lợi ích gắn liền với quyền sở hữu sản phẩm hoặc hàng hóa cho người mua;

(2) Doanh nghiệp không còn nắm giữ quyền quản lý hàng hóa như người sở hữu hàng hóa hoặc quyền kiểm soát hàng hóa;

(3) Doanh thu được xác định tương đối chắc chắn;

(4) Doanh nghiệp đã thu được hoặc sẽ thu được lợi

định, chấp thuận chủ trương chuyển mục đích sử dụng đất rừng phòng hộ, đất rừng đặc dụng, đất trồng lúa sang mục đích khác chỉ chịu trách nhiệm về những nội dung tại khoản 2 và khoản 3 Điều này; không chịu trách nhiệm về những nội dung khác đã được cơ quan, người có thẩm quyền thẩm định, chấp thuận, quyết định, phê duyệt hoặc giải quyết trước đó.

Ủy

nghề kiến trúc được cấp lại trong trường hợp sau đây:

a) Chứng chỉ hành nghề kiến trúc bị mất hoặc hư hỏng;

b) Thay đổi thông tin cá nhân được ghi trong chứng chỉ hành nghề kiến trúc.

3. Trường hợp bị thu hồi, chứng chỉ hành nghề kiến trúc chỉ được cấp lại sau 12 tháng kể từ ngày bị thu hồi đối với trường hợp quy định tại điểm c và điểm d khoản 1

chiều 7/6/2024 đến chiều 8/6/2024, các thí sinh thi vào lớp 10 Nam Định sẽ bắt đầu thi 3 môn thi bao gồm: Ngữ văn, Toán và Ngoại ngữ.

Sau khi Sở GDĐT công bố kết quả thi và điểm chuẩn, trường THPT thực hiện việc công khai danh sách thí sinh dự kiến trúng tuyển trên Cổng TTĐT và trên bảng tin của nhà trường để thí sinh được biết và thực hiện việc nộp

khả năng lao động dưới 5% do người sử dụng lao động giới thiệu người lao động đi khám giám định mức suy giảm khả năng lao động tại Hội đồng giám định y khoa;

c) Thanh toán toàn bộ chi phí y tế đối với người lao động không tham gia bảo hiểm y tế;

3. Trả đủ tiền lương cho người lao động bị tai nạn lao động, bệnh nghề nghiệp phải nghỉ việc trong thời

giám định tổng hợp mức suy giảm khả năng lao động khi thuộc một trong các trường hợp sau đây:

a) Vừa bị tai nạn lao động vừa bị bệnh nghề nghiệp;

b) Bị tai nạn lao động nhiều lần;

c) Bị nhiều bệnh nghề nghiệp.

3. Người lao động quy định tại điểm b khoản 1 Điều này được giám định lại tai nạn lao động, bệnh nghề nghiệp sau 24 tháng, kể từ ngày người

Công ty đã mua bảo hiểm tai nạn lao động cho người lao động thì có phải thanh toán tiền lương ngày nghỉ điều trị tai nạn lao động cho người lao động không?

Căn cứ khoản 3 Điều 38 Luật An toàn, vệ sinh lao động 2015 quy định:

Trách nhiệm của người sử dụng lao động đối với người lao động bị tai nạn lao động, bệnh nghề nghiệp

Người sử dụng lao

nạn thuộc một trong các trường hợp tại điều kiện 1;

Điều kiện 3

Người lao động được hưởng chế độ do Quỹ bảo hiểm tai nạn lao động, bệnh nghề nghiệp chi trả nếu không thuộc một trong các nguyên nhân sau:

- Do mâu thuẫn của chính nạn nhân với người gây ra tai nạn mà không liên quan đến việc thực hiện công việc, nhiệm vụ lao động;

- Do người lao

tháng 3 âm lịch).

2. Lao động là người nước ngoài làm việc tại Việt Nam ngoài các ngày nghỉ theo quy định tại khoản 1 Điều này còn được nghỉ thêm 01 ngày Tết cổ truyền dân tộc và 01 ngày Quốc khánh của nước họ.

3. Hằng năm, căn cứ vào điều kiện thực tế, Thủ tướng Chính phủ quyết định cụ thể ngày nghỉ quy định tại điểm b và điểm đ khoản 1 Điều này

- Tài sản cố định vô hình thuê tài chính.

Tài khoản 303 về tài sản cố định thuê tài chính của tổ chức tài chính vi mô có kết cấu như thế nào?

Theo quy định tại khoản 3 Điều 15 Thông tư 31/2019/TT-NHNN như sau:

Tài khoản 303- Tài sản cố định thuê tài chính

...

3. Kết cấu và nội dung phản ánh tài khoản 303:

Bên Nợ: - Nguyên giá TSCĐ đi thuê tài

dụng các chi phí về đăng ký, đăng tải thông tin, lựa chọn nhà thầu, nhà đầu tư trên Hệ thống mạng đấu thầu quốc gia, Báo Đấu thầu hết hiệu lực thi hành.

3. Trong quá trình thực hiện, nếu có vướng mắc liên quan đến nội dung về thu chi phí theo quy định tại Thông tư này, các Bộ, cơ quan ngang Bộ, cơ quan thuộc Chính phủ, Ủy ban nhân dân các cấp và các

Hóa đơn điện tử không có mã của cơ quan thuế là hóa đơn gì?

Tại khoản 2 Điều 3 Nghị định 123/2020/NĐ-CP có quy định như sau:

Giải thích từ ngữ

...

2. Hóa đơn điện tử là hóa đơn có mã hoặc không có mã của cơ quan thuế được thể hiện ở dạng dữ liệu điện tử do tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ lập bằng phương tiện điện tử để ghi

các chứng từ điện tử có tên gọi khác.

3. Hóa đơn điện tử có mã của cơ quan thuế là hóa đơn điện tử được cơ quan thuế cấp mã trước khi tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ gửi cho người mua.

Mã của cơ quan thuế trên hóa đơn điện tử bao gồm số giao dịch là một dãy số duy nhất do hệ thống của cơ quan thuế tạo ra và một chuỗi ký tự được cơ

chuyển dữ liệu điện tử với cơ quan thuế;

2. Không bắt buộc có chữ ký số;

3. Khoản chi mua hàng hóa, dịch vụ sử dụng hóa đơn (hoặc sao chụp hóa đơn hoặc tra thông tin từ Cổng thông tin điện tử của Tổng cục Thuế về hóa đơn) được khởi tạo từ máy tính tiền được xác định là khoản chi có đủ hóa đơn, chứng từ hợp pháp khi xác định nghĩa vụ thuế.

Theo đó

cơ quan thuế và dịch vụ về hóa đơn điện tử có mã của cơ quan thuế.

2. Tổ chức cung cấp dịch vụ về hóa đơn điện tử bao gồm tổ chức cung cấp giải pháp hóa đơn điện tử, tổ chức cung cấp dịch vụ nhận, truyền, lưu trữ dữ liệu hóa đơn điện tử và các dịch vụ khác có liên quan đến hóa đơn điện tử.

3. Chính phủ quy định chi tiết Điều này và quy định trường

ngành.

Trường hợp có sự thay đổi giá trị sử dụng vốn thực tế so với giá trị ghi tại bảng kê nhu cầu sử dụng vốn do thay đổi kế hoạch kinh doanh, bên đi vay điều chỉnh Phương án sử dụng vốn vay nước ngoài trong đó bao gồm bảng kê cập nhật số liệu về nhu cầu sử dụng vốn và bổ sung mục đích sử dụng vốn hợp pháp khác (nếu có);

(3) Bên đi vay phải điều

cơ quan thi hành án dân sự địa phương ban hành kèm theo Quyết định 96/QĐ-BTP năm 2020 như sau:

Quy mô diện tích đất

1. Diện tích đất để xây dựng trụ sở làm việc và kho vật chứng của Cục Thi hành án dân sự tỉnh, thành phố trực thuộc Trung ương (gọi chung là cấp tỉnh) từ 3.000 - 5.000m2.

2. Diện tích đất để xây dựng trụ sở làm việc và kho vật

nước ngoài và ở trong khu phi thuế quan; vận tải quốc tế; hàng hóa, dịch vụ thuộc diện không chịu thuế GTGT khi xuất khẩu, trừ các trường hợp không áp dụng mức thuế suất 0% hướng dẫn tại khoản 3 Điều này.

Hàng hóa, dịch vụ xuất khẩu là hàng hóa, dịch vụ được bán, cung ứng cho tổ chức, cá nhân ở nước ngoài và tiêu dùng ở ngoài Việt Nam; bán, cung ứng

tại khoản 3 Điều 32 Thông tư 31/2019/TT-NHNN như sau:

Tài khoản 453- Thuế và các khoản phải nộp Nhà nước

...

3. Kết cấu và nội dung phản ánh tài khoản 453:

Bên Nợ: - Số thuế GTGT đã được khấu trừ trong kỳ.

- Số thuế, phí, lệ phí và các khoản phải nộp, đã nộp vào Ngân sách Nhà nước.

- Số thuế được giảm trừ vào số thuế phải nộp.

Bên Có: - Số

Nhập khẩu nguyên vật liệu đưa vào Kho bảo thuế để sản xuất hàng xuất khẩu có phải nộp Thuế GTGT hàng nhập khẩu ngay không?

16:35 | 03/06/2024

Nhập khẩu nguyên vật liệu đưa vào Kho bảo thuế để sản xuất hàng xuất khẩu có phải nộp Thuế GTGT hàng nhập khẩu ngay không?

16:35 | 03/06/2024