;

b) Nếu tranh chấp phát sinh từ hoạt động của chi nhánh tổ chức thì nguyên đơn có thể yêu cầu Tòa án nơi tổ chức có trụ sở hoặc nơi tổ chức có chi nhánh giải quyết;

c) Nếu bị đơn không có nơi cư trú, làm việc, trụ sở ở Việt Nam hoặc vụ án về tranh chấp việc cấp dưỡng thì nguyên đơn có thể yêu cầu Tòa án nơi mình cư trú, làm việc, có trụ sở giải

đây:

a) Tên, địa chỉ của người sử dụng lao động và họ tên, chức danh của người giao kết hợp đồng lao động bên phía người sử dụng lao động;

b) Họ tên, ngày tháng năm sinh, giới tính, nơi cư trú, số thẻ Căn cước công dân, Chứng minh nhân dân hoặc hộ chiếu của người giao kết hợp đồng lao động bên phía người lao động;

c) Công việc và địa điểm làm việc

dung sau:

a) Tình hình sản xuất, kinh doanh của người sử dụng lao động;

b) Nội quy lao động, thang lương, bảng lương, định mức lao động, nội quy, quy chế và các văn bản quy định khác của người sử dụng lao động liên quan đến quyền lợi, nghĩa vụ và trách nhiệm của người lao động;

c) Các thỏa ước lao động tập thể mà người sử dụng lao động tham gia;

d

quỹ tín dụng nhân dân căn cứ theo hợp đồng lao động hoặc thỏa ước lao động tập thể.

b) Chi các khoản đóng góp theo lương: Chi nộp bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, kinh phí công đoàn;

c) Chi trang phục giao dịch cho cán bộ nhân viên (nếu có);

d) Chi bảo hộ lao động: chỉ được chi cho những đối tượng cần trang bị bảo hộ lao động

không thuộc diện cấp Giấy chứng nhận cơ sở đủ điều kiện an toàn thực phẩm:

a) Sản xuất ban đầu nhỏ lẻ;

b) Sản xuất, kinh doanh thực phẩm không có địa điểm cố định;

c) Sơ chế nhỏ lẻ;

d) Kinh doanh thực phẩm nhỏ lẻ;

đ) Kinh doanh thực phẩm bao gói sẵn;

e) Sản xuất, kinh doanh dụng cụ, vật liệu bao gói, chứa đựng thực phẩm;

g) Nhà hàng trong khách

viên hộ gia đình đăng ký hộ kinh doanh trong trường hợp các thành viên hộ gia đình đăng ký hộ kinh doanh;

c) Bản sao biên bản họp thành viên hộ gia đình về việc thành lập hộ kinh doanh trong trường hợp các thành viên hộ gia đình đăng ký hộ kinh doanh;

d) Bản sao văn bản ủy quyền của thành viên hộ gia đình cho một thành viên làm chủ hộ kinh doanh đối

) Có chuyên môn, nghiệp vụ về kế toán từ trình độ trung cấp trở lên;

c) Có chứng chỉ bồi dưỡng kế toán trưởng;

d) Có thời gian công tác thực tế về kế toán ít nhất là 02 năm đối với người có chuyên môn, nghiệp vụ về kế toán từ trình độ đại học trở lên và thời gian công tác thực tế về kế toán ít nhất là 03 năm đối với người có chuyên môn, nghiệp vụ về

cơ yếu được hưởng chế độ, chính sách theo chế độ, chính sách đối với học viên ở các trường quân đội, công an;

b) Cán bộ xã, phường, thị trấn đã nghỉ việc đang hưởng trợ cấp hằng tháng từ ngân sách nhà nước;

c) Người đã thôi hưởng trợ cấp mất sức lao động đang hưởng trợ cấp hằng tháng từ ngân sách nhà nước;

d) Người có công với cách mạng, cựu

;

b) Viên chức được đề nghị bổ nhiệm giữ chức vụ quản lý mà thời hạn giữ chức vụ dưới 05 năm theo quy định của pháp luật chuyên ngành thì tuổi công tác phải đủ một nhiệm kỳ;

c) Viên chức được bổ nhiệm giữ chức vụ mới tương đương hoặc thấp hơn chức vụ đang giữ thì không tính tuổi bổ nhiệm theo quy định tại điểm a khoản này.

5. Có đủ sức khỏe để hoàn

điểm b khoản 2 Điều này;

b) Buộc thực hiện thủ tục điều chỉnh vốn hoặc thay đổi thành viên, cổ đông sáng lập đối với hành vi vi phạm quy định tại điểm a khoản 3 Điều này;

c) Buộc đăng ký thành lập doanh nghiệp đối với hành vi vi phạm quy định tại điểm a khoản 4 Điều này."

Theo đó, nếu chủ sở hữu không đáp ứng được vốn điều lệ đã đăng ký ban đầu có

chủ sở hữu là tổ chức nước ngoài thì bản sao giấy tờ pháp lý của tổ chức phải được hợp pháp hóa lãnh sự;

c) Bản sao Điều lệ sửa đổi, bổ sung của công ty;

d) Hợp đồng chuyển nhượng phần vốn góp hoặc các giấy tờ chứng minh hoàn tất việc chuyển nhượng phần vốn góp;

đ) Văn bản của Cơ quan đăng ký đầu tư chấp thuận về việc góp vốn, mua cổ phần, mua

được miễn trừ theo quy định của pháp luật;

c) Bản sao hộ chiếu (phần số hộ chiếu, họ tên và ảnh người được cấp, thời hạn sử dụng và trang thị thực nhập cảnh vào Việt Nam), giấy chứng minh nhân dân hoặc thẻ căn cước công dân, giấy chứng minh thư ngoại giao hoặc công vụ do Bộ Ngoại giao Việt Nam cấp hoặc bản sao thẻ cư trú, thẻ lưu trú, thẻ tạm trú

cần phải có các điều kiện được quy định tại Điều 54 Luật Kế toán 2015, như sau:

"1. Kế toán trưởng phải có các tiêu chuẩn và điều kiện sau đây:

a) Các tiêu chuẩn quy định tại khoản 1 Điều 51 của Luật này;

b) Có chuyên môn, nghiệp vụ về kế toán từ trình độ trung cấp trở lên;

c) Có chứng chỉ bồi dưỡng kế toán trưởng;

d) Có thời gian công tác thực

thanh toán trong giao dịch góp vốn và mua bán, chuyển nhượng phần vốn góp vào doanh nghiệp khác

...

2. Khi thực hiện giao dịch góp vốn và mua bán, chuyển nhượng phần vốn góp vào doanh nghiệp khác, các doanh nghiệp sử dụng các hình thức sau:

a) Thanh toán bằng Séc;

b) Thanh toán bằng ủy nhiệm chi – chuyển tiền;

c) Các hình thức thanh toán không

động;

c) Trên tuyến đường đi từ nơi ở đến nơi làm việc hoặc từ nơi làm việc về nơi ở trong khoảng thời gian và tuyến đường hợp lý;

2. Suy giảm khả năng lao động từ 5% trở lên do bị tai nạn quy định tại khoản 1 Điều này;

..."

Theo đó, trường hợp anh bị tại nạn giao thông trên đường đi làm về ở trong khoảng thời gian và tuyến đường hợp lý thì sẽ

khoáng sản; nghiên cứu khoa học theo giấy phép hoặc xác nhận của cơ quan nhà nước có thẩm quyền.

c) Đầu tư xây dựng kết cấu hạ tầng (không phân biệt đất trong hay ngoài khu công nghiệp, khu chế xuất), đầu tư xây dựng nhà để chuyển nhượng, bao gồm cả trường hợp tổ chức, cá nhân nhận chuyển nhượng để tiếp tục đầu tư xây dựng kết cấu hạ tầng, đầu tư xây

có tranh chấp;

c) Quyền sử dụng đất không bị kê biên để bảo đảm thi hành án;

d) Trong thời hạn sử dụng đất.

2. Ngoài các điều kiện quy định tại khoản 1 Điều này, người sử dụng đất khi thực hiện các quyền chuyển đổi, chuyển nhượng, cho thuê, cho thuê lại, thừa kế, tặng cho quyền sử dụng đất; quyền thế chấp quyền sử dụng đất, góp vốn bằng quyền sử

viên hội đồng quản trị, giám đốc hoặc tổng giám đốc và cá nhân giữ chức danh quản lý khác có thẩm quyền nhân danh công ty ký kết giao dịch của công ty theo quy định tại điều lệ công ty;

c. Hiệu trưởng, viện trưởng; phó hiệu trưởng, phó viện trưởng được ủy quyền quản lý đơn vị hoặc ký hợp đồng lao động trong đơn vị sự nghiệp ngoài khu vực nhà nước.

d

bệnh thấp hơn mức do Chính phủ quy định và khám bệnh, chữa bệnh tại tuyến xã;

c) 100% chi phí khám bệnh, chữa bệnh khi người bệnh có thời gian tham gia bảo hiểm y tế 5 năm liên tục trở lên và có số tiền cùng chi trả chi phí khám bệnh, chữa bệnh trong năm lớn hơn 6 tháng lương cơ sở, trừ trường hợp tự đi khám bệnh, chữa bệnh không đúng tuyến;

d) 95

bệnh ban đầu;

c) Thông tin ghi trong thẻ không đúng.

2. Hồ sơ đổi thẻ bảo hiểm y tế bao gồm:

a) Đơn đề nghị đổi thẻ của người tham gia bảo hiểm y tế;

b) Thẻ bảo hiểm y tế.

3. Trong thời hạn 7 ngày làm việc, kể từ ngày nhận đủ hồ sơ quy định tại khoản 2 Điều này, tổ chức bảo hiểm y tế phải đổi thẻ cho người tham gia bảo hiểm y tế. Trong thời gian

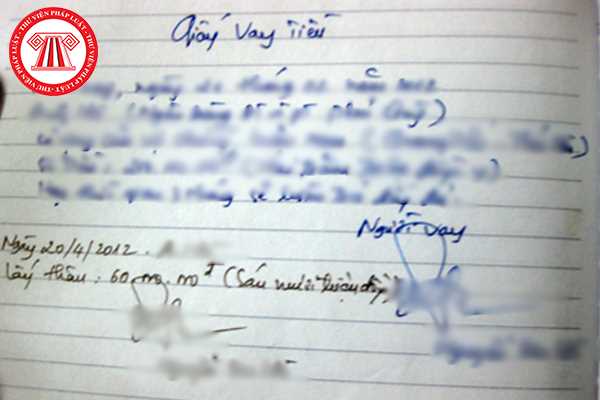

Giấy vay nợ viết tay thì có được xem chứng cứ để đòi nợ hay không? Khởi kiện đòi tiền nợ nhưng không xác định được nơi cư trú của người vay thì gửi đơn lên tòa án cấp nào giải quyết?

08:04 | 18/05/2022

Giấy vay nợ viết tay thì có được xem chứng cứ để đòi nợ hay không? Khởi kiện đòi tiền nợ nhưng không xác định được nơi cư trú của người vay thì gửi đơn lên tòa án cấp nào giải quyết?

08:04 | 18/05/2022

.png)