Phân loại các khoản tài trợ, viện trợ của nước ngoài để phục vụ phòng, chống Covid-19 như thế nào?

Căn cứ theo tiểu mục 1.1 Mục 1 Công văn 8281/BTC-QLCS năm 2022, đối với các khoản tài trợ, viện trợ của nước ngoài để phòng chống Covid-19 được thực hiện như sau:

Thứ nhất, đối với hàng hóa, tài sản thuộc các khoản viện trợ ODA đã được phê duyệt

động năm 2019 và các văn bản hướng dẫn thi hành thì Công ty được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN đối với khoản chi nêu trên nếu đáp ứng các điều kiện quy định tại Điều 4 Thông tư số 96/2015/TT-BTC ngày 22/6/2015 của Bộ Tài chính, Khoản 2 Điều 3 Thông tư số 25/2018/TT-BTC ngày 16/3/2018 của Bộ Tài chính và các văn bản sửa

quy định, điều kiện áp dụng thuế suất 0% đối với hàng hóa xuất khẩu là:

- Có hợp đồng bán, gia công hàng hóa xuất khẩu; hợp đồng ủy thác xuất khẩu;

- Có chứng từ thanh toán tiền hàng hóa xuất khẩu qua ngân hàng và các chứng từ khác theo quy định của pháp luật;

- Có tờ khai hải quan theo quy định tại khoản 2 Điều 16 Thông tư 219/2013/TT-BTC.

Lưu ý

, Điều 11, Điều 15, Điều 16 và Điều 20 Thông tư 39/2024/TT-BTC.

(3) Phải bảo đảm cơ sở vật chất phục vụ hoạt động đào tạo, bồi dưỡng, cập nhật kiến thức, bao gồm phòng học, bàn ghế, bảng viết, giáo cụ và các trang thiết bị cần thiết khác (tự có hoặc có hợp đồng thuê). Trường hợp thực hiện đào tạo, bồi dưỡng, cập nhật kiến thức theo hình thức trực tuyến

Khấu trừ thuế TNCN đối với cá nhân cư trú có hợp đồng lao động 1 năm nhưng nghỉ trước hợp đồng thì sẽ như thế nào?

Căn cứ theo khoản 1 Điều 25 Thông tư 111/2013/TT-BTC, được sửa đổi bởi khoản 1 và khoản 2 Điều 20 Thông tư 92/2015/TT-BTC như sau:

* Thu nhập của cá nhân không cư trú:

Tổ chức, cá nhân trả các khoản thu nhập chịu thuế cho cá nhân

hiện vật vàng, điện thoại có phải nộp thuế TNCN không?

Căn cứ quy định tại điểm e khoản 2 Điều 2 Thông tư 111/2013/TT-BTC quy định chi tiết về các khoản thu nhập chịu thuế thu nhập cá nhân tại Điều 3 Luật Thuế thu nhập cá nhân 2007 và Điều 3 Nghị định 65/2013/NĐ-CP như sau:

Các khoản thu nhập chịu thuế

...

2. Thu nhập từ tiền lương, tiền công

Điều kiện miễn thuế sử dụng đất phi nông nghiệp đối với hộ gia đình, cá nhân là gì?

Để được miễn thuế sử dụng đất phi nông nghiệp thì hộ gia đình, cá nhân phải thuộc trường hợp theo quy định tại Điều 10 Thông tư 153/2011/TT-BTC (được bổ sung bởi Điều 4 Thông tư 130/2016/TT-BTC) quy định về các trường hợp được miễn thuế sử dụng đất phi nông

sở lên 2,34 triệu đồng là bao nhiêu? Nhiệm vụ của công chức hải quan hiện nay? (Hình từ Internet)

Nhiệm vụ của công chức hải quan hiện nay?

Căn cứ theo khoản 2 Điều 14 ,15, 16, 17 và Điều 18 Thông tư 29/2022/TT-BTC quy định nhiệm vụ công chức hải quan như sau:

* Kiểm tra viên cao cấp hải quan (mã số 08.049)

+ Tổ chức thực hiện nhiệm vụ quản lý

Công tác kế toán thuế là gì? Nội dung của công tác kế toán thuế bao gồm công việc gì theo quy đinh?

Theo Điều 6 Thông tư 111/2021/TT-BTC quy định như sau:

Công tác kế toán thuế là một trong các chức năng quản lý thuế của cơ quan thuế các cấp được thực hiện một cách liên tục và có hệ thống theo các quy trình nghiệp vụ quản lý thuế trên Hệ thống

Hồ sơ đăng ký thuế lần đầu cho người phụ thuộc để giảm trừ gia cảnh thông qua cơ quan chi trả thu nhập bao gồm những gì?

Căn cứ tiểu mục 16 Mục 2 Phần II Thủ tục hành chính ban hành kèm theo Quyết định 2589/QĐ-BTC năm 2021, hồ sơ đăng ký thuế lần đầu cho người phụ thuộc để giảm trừ gia cảnh của người nộp thuế thu nhập cá nhân (Cá nhân thuộc diện

Mẫu báo cáo tình hình duy trì điều kiện kinh doanh dịch vụ kế toán mới nhất hiện nay được quy định như thế nào?

Mẫu báo cáo tình hình duy trì điều kiện kinh doanh dịch vụ kế toán mới nhất hiện nay được quy định tại Phụ lục 6 ban hành theo Thông tư 297/2016/TT-BTC, khoản 5 Điều 8 Thông tư 43/2023/TT-BTC như sau:

Tải mẫu báo cáo tình hình duy

trình tại khu phi thuế quan? (Hình ảnh từ Internet)

Điều kiện khấu trừ, hoàn thuế giá trị gia tăng đầu vào là gì?

Quy định tại Điều 16 Thông tư 219/2013/TT-BTC như sau:

Điều kiện khấu trừ, hoàn thuế đầu vào của hàng hóa, dịch vụ xuất khẩu

Hàng hóa, dịch vụ xuất khẩu (trừ các trường hợp hướng dẫn Điều 17 Thông tư này) để được khấu trừ thuế, hoàn

đổi, bổ sung (nếu có) trên Hệ thống xử lý dữ liệu điện tử hải quan theo quy định tại các Điều 23, Điều 24 Thông tư số 38/2015/TT-BTC được sửa đổi, bổ sung tại khoản 12, khoản 13 Điều 1 Thông tư số 39/2018/TT-BTC; Điều 26 Thông tư số 38/2015/TT-BTC và khoản 9, khoản 14, khoản 15, khoản 16 Điều 1 Thông tư số 39/2018/TT-BTC.

b.2) Kiểm tra thực tế gói

kề năm đăng ký hành nghề dịch vụ kế toán, trong đó có tối thiểu 40 giờ cập nhật kiến thức về các nội dung quy định tại điểm a khoản 1 Điều 4 Thông tư này.

3. Số giờ cập nhật kiến thức hàng năm của kế toán viên được tính cộng dồn, từ ngày 16/8 của năm trước đến ngày 15/8 của năm sau.

Đồng thời, căn cứ khoản 1 Điều 4 Thông tư 292/2016/TT-BTC quy

theo Điều 4 Thông tư 132/2018/TT-BTC như sau:

Chứng từ kế toán

1. Nội dung chứng từ kế toán, việc lập và ký chứng từ kế toán của doanh nghiệp siêu nhỏ thực hiện theo quy định tại Điều 16, Điều 17, Điều 18, Điều 19 Luật kế toán và hướng dẫn cụ thể tại Thông tư này.

2. Nội dung, hình thức hóa đơn, trình tự lập, quản lý và sử dụng hoá đơn (kể cả hóa

xác nhận mã số HS nhanh chóng cho các doanh nghiệp Hàn Quốc tại Công văn 3605/TCHQ-CCHDH năm 2022?(Hình từ Internet)

Nguyên tắc phân loại hàng hóa?

Căn cứ theo Điều 4 Thông tư 14/2015/TT-BTC quy định về nguyên tắc phân loại hàng hóa như sau:

Nguyên tắc phân loại hàng hóa

1. Một mặt hàng chỉ có một mã số duy nhất theo Danh mục hàng hóa xuất khẩu

được tổ chức theo mô hình nào?

Theo quy định tại Điều 16 Điều lệ tổ chức và hoạt động của Công ty trách nhiệm hữu hạn một thành viên Mua bán nợ Việt Nam ban hành kèm theo Thông tư 42/2021/TT-BTC về mô hình tổ chức, quản lý Công ty như sau:

Mô hình tổ chức, quản lý Công ty

1. DATC được tổ chức theo mô hình Hội đồng thành viên, Tổng Giám đốc, Ban

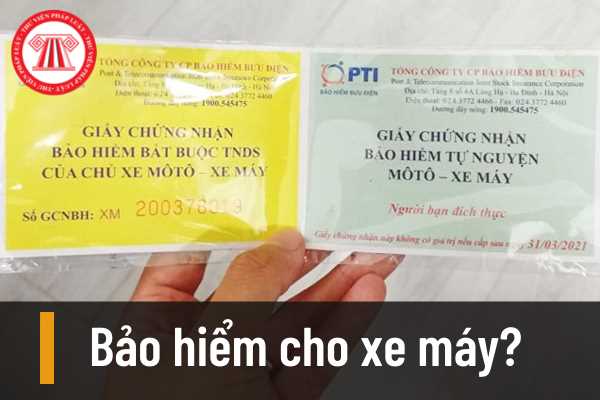

Giấy chứng nhận bảo hiểm."

Như vậy có thể thấy bảo hiểm xe máy có 2 loại, một là bảo hiểm xe máy bắt buộc và hai là bảo hiểm xe máy tự nguyện.

Mức phí cho bảo hiểm xem máy là bao nhiêu?

Theo Điều 3 Thông tư 04/2021/TT-BTC quy định về mức phí cho bảo hiểm xe máy như sau:

“Điều 3. Phí bảo hiểm

1. Phí bảo hiểm của từng loại xe cơ giới được quy định

Kỳ tính thuế thu nhập doanh nghiệp đầu tiên đối với hoạt động tìm kiếm thăm dò và khai thác dầu khí được tính từ ngày nào?

Kỳ tính thuế thu nhập doanh nghiệp được quy định tại Điều 16 Thông tư 36/2016/TT-BTC như sau:

Kỳ tính thuế thu nhập doanh nghiệp

1. Kỳ tính thuế thu nhập doanh nghiệp là năm dương lịch. Trường hợp người nộp thuế áp dụng

; phương thức xác định lãi suất mua lại có kỳ hạn TPCP là đa giá, phù hợp với quy định tại Điều 16, Điều 17 Thông tư số 30/2019/TT-BTC.

2. Hệ thống thực hiện giao dịch: Giao dịch mua lại có kỳ hạn TPCP của KBNN được thực hiện trên hệ thống giao dịch công cụ nợ tại Sở Giao dịch Chứng khoán.

Như vậy, theo quy định trên thì giao dịch mua lại kỳ hạn trái

Hướng dẫn xác định giá trị tài sản các khoản viện trợ, tài trợ phục vụ phòng, chống Covid-19?

16:11 | 06/10/2022

Hướng dẫn xác định giá trị tài sản các khoản viện trợ, tài trợ phục vụ phòng, chống Covid-19?

16:11 | 06/10/2022