chuyên môn nghiệp vụ hoặc xây dựng quy định, quy chế quản lý nghiệp vụ của ngành, lĩnh vực;

+ Đề án, dự án, đề tài, nhiệm vụ khoa học và công nghệ, chương trình, quy hoạch, kế hoạch về tài nguyên và môi trường đã được cấp có thẩm quyền ban hành, thông qua, nghiệm thu ở mức đạt trở lên hoặc đưa vào sử dụng;

- Có kỹ năng sử dụng công nghệ thông tin hoặc

định 15/2018/NĐ-CP (được sửa đổi bởi khoản 1 Điều 3 Nghị định 155/2018/NĐ-CP và một số quy định thuộc lĩnh vực an toàn thực phẩm bị bãi bỏ bởi khoản 2 Điều 1 Nghị định 155/2018/NĐ-CP) quy định về trình tự thực hiện tự công bố sản phẩm như sau:

Bước 1: Tổ chức, cá nhân tự công bố sản phẩm trên phương tiện thông tin đại chúng hoặc trang thông tin điện

. Thỏa thuận lao động, thỏa thuận hợp tác trong các ngành, lĩnh vực đặc thù được thực hiện theo quy định của luật khác thì thực hiện theo quy định của luật đó.

Như vậy, việc thỏa thuận phân chia khách hàng trên cùng thị trường liên quan bị cấm sẽ được miễn trừ có thời hạn nếu thỏa thuận đó có lợi cho người tiêu dùng và đáp ứng một trong các điều kiện

tầng, vật chất trong một số lĩnh vực (văn hóa, giáo dục, y tế, thể dục, thể thao, khoa học, nông nghiệp, nông thôn và các mục đích phát triển cộng đồng) theo quy định của pháp luật;

- Các đối tượng khác do Hội đồng quản lý Quỹ quyết định phù hợp với tôn chỉ, mục đích hoạt động của Quỹ và quy định của pháp luật.

Điều kiện để nhận hỗ trợ, tài trợ từ

, chế biến nông sản thực phẩm, các sản phẩm văn hóa).

Doanh nghiệp thực hiện dự án đầu tư mới vào các lĩnh vực, địa bàn ưu đãi thuế quy định tại khoản này kể từ ngày 01 tháng 01 năm 2016 áp dụng thuế suất 17%.

...

Như vậy, theo quy định, thu nhập của doanh nghiệp từ thực hiện dự án đầu tư mới sản xuất, tinh chế thức ăn gia súc, gia cầm, thủy sản

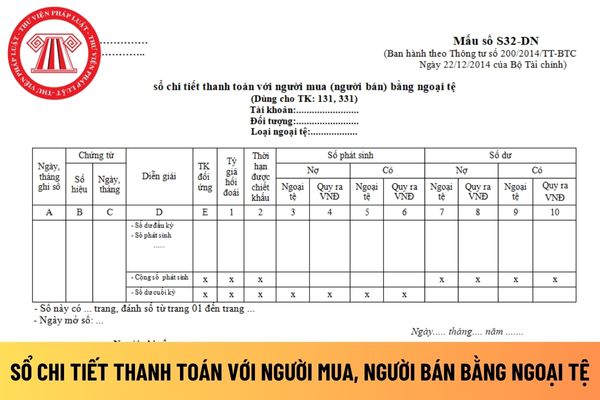

chi tiết theo dõi thanh toán bằng ngoại tệ được mở theo từng tài khoản, đối tượng thanh toán và theo từng loại ngoại tệ.

- Cột A: Ghi ngày, tháng kế toán ghi sổ

- Cột B, C: Ghi số hiệu và ngày, tháng của chứng từ dùng để ghi sổ.

- Cột D: Ghi nội dung nghiệp vụ kinh tế phát sinh.

- Cột E: Ghi số hiệu tài khoản đối ứng với tài khoản thanh toán ghi

nghiệp của các tổ chức sự nghiệp công lập;

c) Đất xây dựng cơ sở đào tạo nhân lực công nghệ cao theo quy định của pháp luật về công nghệ cao;

d) Đất thực hiện dự án nhà ở cho chuyên gia, người lao động thuê khi làm việc tại Khu công nghệ cao theo quy hoạch được cơ quan nhà nước có thẩm quyền phê duyệt;

đ) Dự án thuộc Danh mục lĩnh vực đặc biệt ưu đãi

đến lợi ích quốc gia trong lĩnh vực quốc phòng, an ninh, đối ngoại;

+ Hành vi vi phạm việc sử dụng văn bằng, chứng chỉ, giấy chứng nhận, xác nhận giả hoặc không hợp pháp;

+ Quân nhân, người làm việc trong tổ chức cơ yếu, công chức, công nhân và viên chức quốc phòng là đảng viên có hành vi vi phạm đến mức phải xử lý kỷ luật bằng hình thức khai trừ

áp dụng chế độ ưu tiên về thủ tục hải quan, kiểm tra, giám sát hải quan quy định tại Thông tư này đối với tất cả các loại hình xuất khẩu, nhập khẩu, ở tất cả các đơn vị hải quan trong toàn quốc.

2. Ngoài các ưu tiên được quy định tại Thông tư này, doanh nghiệp ưu tiên còn được hưởng các ưu tiên khác trong lĩnh vực quản lý nhà nước về hải quan

.

- Tham gia kiểm tra, đánh giá hoạt động về khuyến nông.

- Theo dõi, phụ trách hoạt động khuyến nông, chuyển giao công nghệ trong nông nghiệp theo địa bàn, lĩnh vực được phân công.

- Thực hiện các nhiệm vụ khác do lãnh đạo đơn vị phân công theo quy định pháp luật.

Chức danh khuyến nông viên yêu cầu trình độ đào tạo thế nào?

Tại khoản 3 Điều 6 Thông

tài nguyên và môi trường (sau đây gọi tắt là Trung tâm) là đơn vị sự nghiệp công lập trực thuộc Bộ Tài nguyên và Môi trường, có chức năng thực hiện công tác tuyên truyền, truyền thông thuộc các lĩnh vực quản lý nhà nước của Bộ Tài nguyên và Môi trường; thực hiện các hoạt động dịch vụ, tư vấn về truyền thông tài nguyên và môi trường.

2. Trung tâm

với các hành vi vi phạm sau đây thì không áp dụng thời hiệu xử lý kỷ luật:

a) Cán bộ, công chức, viên chức là đảng viên có hành vi vi phạm đến mức phải kỷ luật bằng hình thức khai trừ;

b) Có hành vi vi phạm quy định về công tác bảo vệ chính trị nội bộ;

c) Có hành vi xâm hại đến lợi ích quốc gia trong lĩnh vực quốc phòng, an ninh, đối ngoại;

d

yêu cầu tạm ngừng kinh doanh, đình chỉ hoạt động, chấm dứt kinh doanh.

Trường hợp có vi phạm pháp luật về thuế thì xử lý theo quy định về xử phạt vi phạm hành chính trong lĩnh vực thuế.

5. Biện pháp khắc phục hậu quả:

a) Buộc thay đổi thành viên góp vốn, mua cổ phần, phần vốn góp đối với hành vi vi phạm quy định tại điểm b khoản 2 Điều này;

b

quan điểm chính thống, nhất quán của cá nhân, cơ quan nhà nước về vấn đề được phỏng vấn.

g) Trả lời bạn đọc: Trả lời những câu hỏi của bạn đọc về các vấn đề liên quan tới lĩnh vực pháp luật hoặc những câu hỏi liên quan tới chuyên môn, nghiệp vụ của Ngành thanh tra.

...

Như vậy, dựa theo quy định về phân loại tác phẩm đăng lên Cổng thông tin điện tử

bao gồm:

+ Thu nhập từ chuyển nhượng vốn góp trong công ty trách nhiệm hữu hạn (bao gồm cả công ty trách nhiệm hữu hạn một thành viên), công ty hợp danh, hợp đồng hợp tác kinh doanh, hợp tác xã, quỹ tín dụng nhân dân, tổ chức kinh tế, tổ chức khác.

+ Thu nhập từ chuyển nhượng chứng khoán, bao gồm: thu nhập từ chuyển nhượng cổ phiếu, quyền mua cổ

chi không được trừ nêu tại Khoản 2 Điều này, doanh nghiệp được trừ mọi khoản chi nếu đáp ứng đủ các điều kiện sau:

a) Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp.

b) Khoản chi có đủ hoá đơn, chứng từ hợp pháp theo quy định của pháp luật.

c) Khoản chi nếu có hoá đơn mua hàng hoá, dịch vụ

, cá nhân nộp các khoản thu khác thuộc ngân sách nhà nước;

c) Tổ chức, cá nhân khấu trừ thuế.

2. Cơ quan quản lý thuế bao gồm:

a) Cơ quan thuế bao gồm Tổng cục Thuế, Cục Thuế, Chi cục Thuế, Chi cục Thuế khu vực;

b) Cơ quan hải quan bao gồm Tổng cục Hải quan, Cục Hải quan, Cục Kiểm tra sau thông quan, Chi cục Hải quan.

3. Công chức quản lý thuế

đăng ký nhãn hiệu;

d) Dấu hiệu mô tả hình thức pháp lý, lĩnh vực kinh doanh của chủ thể kinh doanh;

đ) Dấu hiệu chỉ nguồn gốc địa lý của hàng hoá, dịch vụ, trừ trường hợp dấu hiệu đó đã được sử dụng và thừa nhận rộng rãi với danh nghĩa một nhãn hiệu hoặc được đăng ký dưới dạng nhãn hiệu tập thể hoặc nhãn hiệu chứng nhận quy định tại Luật này;

e

tử cho người nộp thuế theo quy định của Bộ Tài chính về giao dịch điện tử trong lĩnh vực thuế; hướng dẫn người nộp thuế trong việc lập bảng kê nộp thuế hoặc giấy nộp tiền vào ngân sách nhà nước; cung cấp cho người nộp thuế dữ liệu về Khoản thuế để phục vụ việc lập chứng từ nộp tiền đầy đủ và chính xác; xác nhận số thuế đã nộp theo đề nghị của người

lãnh đạo, quản lý, phải có đủ 05 năm công tác trở lên (không kể thời gian tập sự, thử việc) phù hợp với lĩnh vực tiếp nhận và phải được quy hoạch vào chức vụ bổ nhiệm hoặc chức vụ tương đương;

c) Trường hợp quy định tại điểm đ khoản 1 Điều này phải được cấp có thẩm quyền điều động, luân chuyển đến làm việc tại các cơ quan, tổ chức, đơn vị trong hệ

Viên chức giữ chức danh quan trắc viên tài nguyên môi trường hạng 2 được áp dụng hệ số lương như thế nào?

09:24 | 24/02/2023

Viên chức giữ chức danh quan trắc viên tài nguyên môi trường hạng 2 được áp dụng hệ số lương như thế nào?

09:24 | 24/02/2023