Điều kiện nộp thuế thu nhập cá nhân của cá nhân cư trú, không cư trú là gì?

Căn cứ hướng dẫn tại Điều 1 Thông tư 111/2013/TT-BTC quy định điều kiện nộp thuế thu nhập cá nhân của cá nhân cư trú, không cư trú như sau:

“Điều 1. Người nộp thuế

1. Cá nhân cư trú là người đáp ứng một trong các điều kiện sau đây:

a) Có mặt tại Việt Nam từ 183 ngày

156/2013/TT-BTC ngày 06 tháng 11 năm 2013 của Bộ trưởng Bộ Tài chính hướng dẫn thi hành một số điều của Luật Quản lý thuế; Luật sửa đổi, bổ sung một số điều của Luật Quản lý thuế và Nghị định số 83/2013/NĐ-CP ngày 22 tháng 7 năm 2013 của Chính phủ.

Theo quy định trên thì văn phòng công chứng không phải thực hiện việc kê khai, nộp phí, lệ phí.

Văn

Có phải nộp thuế thu nhập cá nhân đối với phần vốn góp trả lại cho thành viên góp vốn công ty trách nhiệm hữu hạn không?

Căn cứ khoản 3 Điều 2 Thông tư 111/2013/TT-BTC quy định về các khoản thu nhập chịu thuế từ đầu tư vốn như sau:

Các khoản thu nhập chịu thuế

Theo quy định tại Điều 3 Luật Thuế thu nhập cá nhân và Điều 3 Nghị định số 65/2013

Thu nhập từ nhượng quyền thương mại bao gồm những khoản thu nhập nào?

Thu nhập từ nhượng quyền thương mại được quy định tại khoản 8 Điều 2 Thông tư 111/2013/TT-BTC như sau:

Các khoản thu nhập chịu thuế

Theo quy định tại Điều 3 Luật Thuế thu nhập cá nhân và Điều 3 Nghị định số 65/2013/NĐ-CP, các khoản thu nhập chịu thuế thu nhập cá nhân bao gồm

Nhận thừa kế xe ô tô từ bố mẹ có phải chịu thuế thu nhập cá nhân không?

Các khoản thu nhập từ nhận thừa kế phải chịu thuế thu nhập cá nhân được quy định tại khoản 9 Điều 2 Thông tư 111/2013/TT-BTC như sau:

Các khoản thu nhập chịu thuế

Theo quy định tại Điều 3 Luật Thuế thu nhập cá nhân và Điều 3 Nghị định số 65/2013/NĐ-CP, các khoản thu nhập

nhà nước.

- Tổ chức thu phí thực hiện kê khai, nộp số tiền phí thu được theo tháng, quyết toán năm theo hướng dẫn tại khoản 3 Điều 19, khoản 2 Điều 26 Thông tư số 156/2013/TT-BTC ngày 06 tháng 11 năm 2013 của Bộ trưởng Bộ Tài chính hướng dẫn thi hành một số điều của Luật Quản lý thuế; Luật sửa đổi, bổ sung một số điều của Luật Quản lý thuế và Nghị

khấu trừ thuế thu nhập cá nhân đối với thu nhập từ chuyển nhượng chứng khoán được thực hiện thế nào?

Theo quy định tại điểm đ khoản 1 Điều 25 Thông tư 111/2013/TT-BTC thì mọi trường hợp chuyển nhượng chứng khoán đều phải khấu trừ thuế thu nhập cá nhân theo thuế suất 0,1% trên giá chuyển nhượng trước khi thanh toán cho người chuyển nhượng.

Cụ thể

Chuyển nhượng quyền tác giả có phải chịu thuế thu nhập cá nhân không?

Các khoản thu nhập chịu thuế thu nhập cá nhân được quy định tại khoản 7 Điều 2 Thông tư 111/2013/TT-BTC như sau:

Các khoản thu nhập chịu thuế

Theo quy định tại Điều 3 Luật Thuế thu nhập cá nhân và Điều 3 Nghị định số 65/2013/NĐ-CP, các khoản thu nhập chịu thuế thu nhập cá

là cá nhân có chứng khoán chuyển nhượng chưa được tổ chức khấu trừ theo quy định tại điểm đ khoản 1 Điều 25 Thông tư 111/2013/TT-BTC ngày 15/8/20132 và điểm 2 khoản 16 Điều 2 Nghị định 12/2015/NĐ-CP ngày 12/2/2015.

Mẫu tờ khai thuế thu nhập cá nhân áp dụng đối với thu nhập từ chuyển nhượng chứng khoán là mẫu nào? (hình từ internet)

Thu nhập tính

Mức hỗ trợ tiền ăn cho người cai nghiện đang trong thời gian cai nghiện ma túy tại cơ sở cai nghiện bắt buộc là bao nhiêu?

Căn cứ vào khoản 1 Điều 5 Thông tư 62/2022/TT-BTC quy định như sau:

Chi thực hiện chế độ đối với người cai nghiện bị áp dụng biện pháp đưa vào cơ sở cai nghiện ma túy bắt buộc (sau đây viết tắt là người cai nghiện bắt buộc

đoạn 2021-2030, giai đoạn I: từ năm 2021 đến năm 2025 do Bộ trưởng Bộ Tài chính ban hành

Thông tư 12/2022/TT-BTC về hướng dẫn nội dung và mức chi từ ngân sách Nhà nước để thực hiện nhiệm vụ xúc tiến, quảng bá và hỗ trợ phát triển du lịch của Quỹ hỗ trợ phát triển du lịch do Bộ trưởng Bộ Tài chính ban hành

Thông tư 1/2022/TT-BNV sửa đổi Thông tư 03/2013

lại.

Văn phòng Thừa phát lại có thể có Thừa phát lại là thành viên hợp danh, Thừa phát lại làm việc theo chế độ hợp đồng lao động và thư ký nghiệp vụ.

...".

Tiền lương của Trưởng văn phòng thừa phát lại có được tính chi phí hợp lý khi tính thuế TNDN hay không?

Căn cứ theo Điều 4 Thông tư 96/2015/TT-BTC quy định về khấu trừ thuế TNDN như sau

mã số nhân viên đại lý làm thủ tục hải quan.

Cấp mã số nhân viên đại lý làm thủ tục hải quan cần chuẩn bị hồ sơ như thế nào?

Theo khoản 1 Điều 9 Thông tư 12/2015/TT-BTC, được sửa đổi bởi khoản 6 Điều 1 Thông tư 22/2019/TT-BTC quy định như sau:

Thủ tục cấp và gia hạn mã số nhân viên đại lý làm thủ tục hải quan

1. Đại lý làm thủ tục hải quan lập

, mượn theo thỏa thuận trong hợp đồng gia công thì doanh nghiệp được chỉ định nhận hàng thực hiện thủ tục TNTX theo quy định tại khoản 2 Điều 61 Thông tư số 38/2015/TT-BTC (được sửa đổi, bổ sung tại khoản 40 Điều 1 Thông tư 39/2015/TT-BTC) của Bộ Tài chính.

Theo đó, nếu trong hợp đồng gia công của CT 1 và CT 2 có thỏa thuận về việc CT 3 cho CT 2 mượn

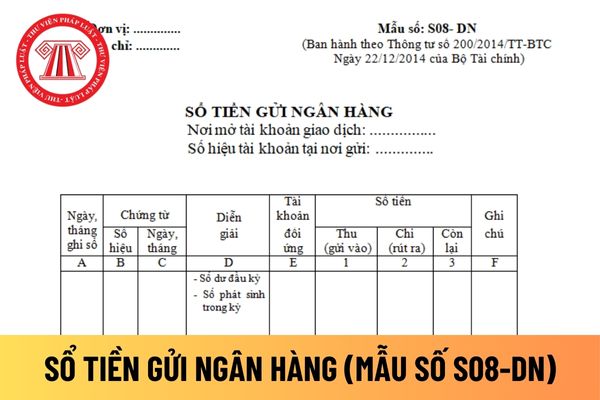

Mẫu sổ tiền gửi ngân hàng áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay được quy định như thế nào?

Mẫu sổ tiền gửi ngân hàng áp dụng đối với doanh nghiệp tư nhân hiện nay được quy định tại Mẫu số S08- DN ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu sổ tiền gửi ngân hàng áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay

Nhân viên đại lý thuế phải tham dự cập nhật kiến thức nào hàng năm?

Theo Điều 18 Thông tư 10/2021/TT-BTC quy định về đối tượng cập nhật kiến thức như sau:

Đối tượng cập nhật kiến thức

1. Đối tượng cập nhật kiến thức là nhân viên đại lý thuế và người đăng ký hành nghề dịch vụ làm thủ tục về thuế.

2. Nhân viên đại lý thuế phải tham gia cập nhật

Chế phẩm có chứa 95% khối lượng dầu khoáng nguồn gốc dầu mỏ có chịu thuế bảo vệ môi trường không?

Căn cứ Điều 1 Thông tư 152/2011/TT-BTC có quy định như sau:

Đối tượng chịu thuế

Đối tượng chịu thuế quy định tại Điều 3 của Luật thuế Bảo vệ môi trường và Điều 2 Nghị định số 67/2011/NĐ-CP ngày 08/08/2011 của Chính phủ được hướng dẫn cụ thể như

Người nước ngoài được cử sang làm việc tại Việt Nam theo hợp đồng phái cử thì kê khai tính thuế thế nào?

10:18 | 18/07/2022

Người nước ngoài được cử sang làm việc tại Việt Nam theo hợp đồng phái cử thì kê khai tính thuế thế nào?

10:18 | 18/07/2022