các cơ quan chuyên môn thuộc Ủy ban nhân dân cấp tỉnh, cấp huyện;

+ Tổ chức chính trị - xã hội (gồm Mặt trận Tổ quốc Việt Nam, Công đoàn Việt Nam, Đoàn Thanh niên Cộng sản Hồ Chí Minh, Hội liên hiệp Phụ nữ Việt Nam, Hội Cựu chiến binh Việt Nam, Hội Nông dân Việt Nam);

+ Đơn vị sự nghiệp công lập, trừ Trung tâm đào tạo sát hạch lái xe công lập

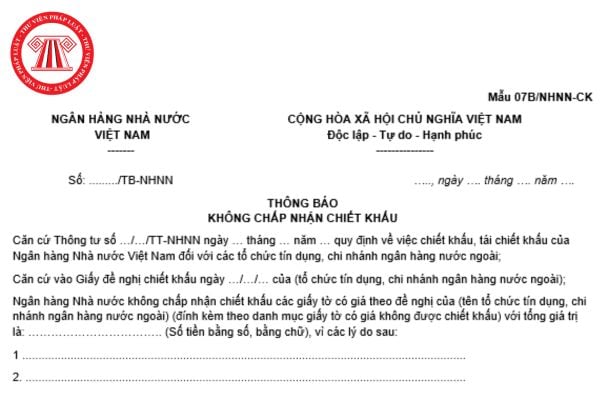

nhánh ngân hàng nước ngoài khi thực hiện nghiệp vụ chiết khấu với Ngân hàng Nhà nước;

- Lập và xử lý vi phạm đối với các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài vi phạm cam kết mua lại giấy tờ có giá theo quy định tại Điều 17 Thông tư này;

- Định kỳ hàng quý tổng hợp kết quả thực hiện nghiệp vụ chiết khấu của toàn hệ thống báo cáo Thống đốc

động là những tài sản hữu hình có kết cấu độc lập, hoặc là một hệ thống gồm nhiều bộ phận tài sản riêng lẻ liên kết với nhau để cùng thực hiện một hay một số chức năng nhất định mà nếu thiếu bất kỳ một bộ phận nào thì cả hệ thống không thể hoạt động được, nếu thoả mãn đồng thời cả ba tiêu chuẩn dưới đây thì được coi là tài sản cố định:

a) Chắc chắn

thuê tài chính).

- Tài sản cố định không được quản lý, theo dõi, hạch toán trong sổ sách kế toán của doanh nghiệp.

- Tài sản cố định sử dụng trong các hoạt động phúc lợi phục vụ người lao động của doanh nghiệp (trừ các tài sản cố định phục vụ cho người lao động làm việc tại doanh nghiệp như: nhà nghỉ giữa ca, nhà ăn giữa ca, nhà thay quần áo, nhà vệ

Chính sách mới nổi bật có hiệu lực từ giữa tháng 03/2023?

Những chính sách mới nổi bật có hiệu lực từ giữa tháng 3/2023 gồm:

(1) Thông tư 06/2023/TT-BTC sửa đổi Thông tư 36/2018/TT-BTC hướng dẫn lập dự toán, quản lý, sử dụng và quyết toán kinh phí dành cho công tác đào tạo, bồi dưỡng cán bộ, công chức (CBCC), viên chức có hiệu lực từ ngày 20

(trong trường hợp giá trị bộ phận tài sản cố định tháo dỡ đang được hạch toán chung trong nguyên giá tài sản cố định).

+ Lắp đặt thêm một hay một số bộ phận tài sản cố định.

+ Tài sản cố định bị mất một phần hoặc hư hỏng nghiêm trọng do thiên tai, sự cố bất khả kháng hoặc những tác động đột xuất khác (trừ trường hợp tài sản đã được khôi phục lại thông

quyền của nước mà nhà thầu, nhà đầu tư đang hoạt động cấp;

b) Hạch toán tài chính độc lập;

c) Không đang trong quá trình giải thể; không bị kết luận đang lâm vào tình trạng phá sản hoặc nợ không có khả năng chi trả theo quy định của pháp luật;

d) Đã đăng ký trên hệ thống mạng đấu thầu quốc gia;

đ) Bảo đảm cạnh tranh trong đấu thầu theo quy định tại

phủ.

- Người nộp thuế thực hiện khai thuế, tính thuế tại cơ quan thuế địa phương có thẩm quyền nơi có trụ sở.

Trường hợp người nộp thuế hạch toán tập trung tại trụ sở chính, có đơn vị phụ thuộc tại đơn vị hành chính cấp tỉnh khác nơi có trụ sở chính thì người nộp thuế khai thuế tại trụ sở chính và tính thuế, phân bổ nghĩa vụ thuế phải nộp theo từng

hiểm.

5. Khi thực hiện nhiệm vụ trong phạm vi thẩm quyền được phép tạm giữ người, kiểm tra, tạm giữ giấy tờ tùy thân đối với người có hành vi uy hiếp an ninh, an toàn hàng không; thu giữ vũ khí, chất nổ, chất cháy và những vật phẩm nguy hiểm khác đưa trái phép vào khu vực hạn chế; cưỡng chế đối với người cản trở hoặc cố tình chống đối.

6. Lập biên

tàu, chịu trách nhiệm bảo đảm an toàn chạy tàu;

+ Chú ý tín hiệu trên đường, trên tàu và những điều ghi trong giấy phép, mệnh lệnh, cảnh báo để chạy tàu an toàn;

+ Khi tàu qua mỗi ga, phải xác nhận tàu nguyên vẹn qua bộ thiết bị tín hiệu đuôi tàu. Nếu chạy dọc đường phát hiện có hiện tượng uy hiếp đến an toàn chạy tàu phải dừng lại để xử lý hoặc

động của Tổ chức vi mô (TCVM)

Trong phần này TCVM nêu rõ:

(1) Giấy phép thành lập và hoạt động, thời hạn có giá trị;

(2) Hình thức góp vốn, số lượng thành viên;

(3) Thành phần Hội đồng quản trị/ Hội đồng thành viên (Tên, chức danh từng người);

(4) Thành phần Ban Tổng Giám đốc/Giám đốc (Tên, chức danh từng người);

(5) Địa bàn hoạt động;

(6) Trụ

Thông tư 45/2013/TT-BTC quy định về tiêu chuẩn và nhận biết tài sản cố định như sau:

Tiêu chuẩn và nhận biết tài sản cố định:

1. Tư liệu lao động là những tài sản hữu hình có kết cấu độc lập, hoặc là một hệ thống gồm nhiều bộ phận tài sản riêng lẻ liên kết với nhau để cùng thực hiện một hay một số chức năng nhất định mà nếu thiếu bất kỳ một bộ phận

hoặc để xuất khẩu, Công ty TNHH Sanko phải thành lập chi nhánh để thực hiện hoạt động này theo quy định của pháp luật thì Chi nhánh hạch toán riêng và kê khai, nộp thuế GTGT riêng đối với hoạt động này, không hạch toán chung vào hoạt động sản xuất để xuất khẩu.

Khi nhập khẩu hàng hóa để thực hiện phân phối (bán ra), Chi nhánh Công ty TNHH Sanko thực

ít nhất một trong các yếu tố nguy hiểm, yếu tố có hại theo quy định tại khoản 2 Điều 3 Thông tư này.

4. Chi phí bồi dưỡng bằng hiện vật được hạch toán vào chi phí hoạt động thường xuyên, chi phí sản xuất kinh doanh theo quy định của pháp luật.

Như vậy, theo quy định hiện hành trong trường hợp do tổ chức lao động không ổn định, không thể tổ chức

; hạch toán tài nguyên nước; xây dựng bộ chỉ số quốc gia về an ninh nguồn nước;

+ Quan trắc, giám sát, dự báo nguồn nước;

+ Điều hoà, phân phối tài nguyên nước trên nền tảng công nghệ số; xây dựng hệ thống công cụ hỗ trợ ra quyết định, quy trình vận hành hồ chứa, liên hồ chứa theo thời gian thực;

+ Các giải pháp ứng phó, phòng, chống hạn hán, thiếu

cấp đặc thù quy định tại Thông tư này được tính trả cùng kỳ lương hàng tháng; đối tượng thuộc đơn vị nào do đơn vị đó chi trả và hạch toán vào mục 102, tiểu mục 08, ngành tương ứng trong mục lục ngân sách Nhà nước áp dụng trong quân đội.

Như vậy, phụ cấp đặc thù đối với Chánh án Tòa án Quân sự Quân khu 9 không được tính để hưởng các chế độ bảo hiểm

phê duyệt và triển khai thực hiện.

6. Phối hợp với Tổng cục Kỹ thuật, Cục Tài chính xây dựng và báo cáo Bộ Quốc phòng ban hành các định mức chi phí xử lý cho từng chủng loại đạn dược cấp 5 và hóa chất độc hại với các hình thức xử lý khác nhau (không tính chi phí vận chuyển); định mức xây dựng cho hai loại hình đơn vị dự toán và đơn vị hạch toán

Trang).

3. Trung tâm Tư liệu, Khoa học và Dịch vụ và Trung tâm Nha Trang là các đơn vị hạch toán phụ thuộc, có con dấu và tài khoản riêng để giao dịch theo sự ủy quyền và phân cấp quản lý tài chính, kế toán của Hiệu trưởng Trường Cán bộ Thanh tra và theo quy định của pháp luật; có Giám đốc, Phó Giám đốc, viên chức và người lao động;

4. Nhiệm vụ

nhập chịu thuế bao gồm:

…

2.6. Chi tiền lương, tiền công, tiền thưởng cho người lao động thuộc một trong các trường hợp sau:

a) Chi tiền lương, tiền công và các khoản phải trả khác cho người lao động doanh nghiệp đã hạch toán vào chi phí sản xuất kinh doanh trong kỳ nhưng thực tế không chi trả hoặc không có chứng từ thanh toán theo quy định của

Tài xế xe máy chặn đầu xe ô tô biển xanh được quyền ưu tiên đang phát tín hiệu ưu tiên đi làm nhiệm vụ bị phạt bao nhiêu tiền?

13:49 | 20/12/2023

Tài xế xe máy chặn đầu xe ô tô biển xanh được quyền ưu tiên đang phát tín hiệu ưu tiên đi làm nhiệm vụ bị phạt bao nhiêu tiền?

13:49 | 20/12/2023