số 95/2021/NĐ-CP, Thông tư số 17/2021/TT-BCT, Thông tư số 103/2021/TT-BTC, Thông tư số 104/2021/TT-BTC.

Theo đó, việc trích lập và sử dụng quỹ bình ổn giá xăng dầu được áp dụng từ 15 giờ 30 phút ngày 13/3/2023. Điều chỉnh giá bán các mặt hàng xăng dầu: Do thương nhân đầu mối kinh doanh xăng dầu, thương nhân phân phối xăng dầu quy định nhưng không

chỉnh giá bán các mặt hàng xăng dầu do thương nhân đầu mối kinh doanh xăng dầu, thương nhân phân phối xăng dầu quyết định phù hợp với các quy định tại Nghị định số 95/2021/NĐ-CP, Thông tư số 17/2021/TT-BCT, Thông tư số 103/2021/TT-BTC, Thông tư số 104/2021/TT-BTC.

Theo đó, việc trích lập và sử dụng quỹ bình ổn giá xăng dầu được áp dụng từ 15 giờ 30

, Nhà nước có quyền thanh tra, kiểm tra, giải quyết khiếu nại, tố cáo và xử lý vi phạm trong phổ biến, giáo dục pháp luật.

Mức chi trong các hoạt động phổ biến giáo dục pháp luật như thế nào?

Căn cứ theo quy định tại Điều 5 Thông tư liên tịch 14/2014/TTLT-BTC-BTP như sau:

Mức chi

1. Các nội dung chi cho công tác phổ biến, giáo dục pháp luật và

Mức hỗ trợ tiền ăn cho người cai nghiện đang trong thời gian cai nghiện ma túy tại cơ sở cai nghiện bắt buộc là bao nhiêu?

Căn cứ vào khoản 1 Điều 5 Thông tư 62/2022/TT-BTC quy định như sau:

Chi thực hiện chế độ đối với người cai nghiện bị áp dụng biện pháp đưa vào cơ sở cai nghiện ma túy bắt buộc (sau đây viết tắt là người cai nghiện bắt buộc

Xe ô tô phục vụ hoạt động kinh doanh nhưng không thuộc sở hữu của doanh nghiệp có được xem là chi phí khấu hao được trừ khi xác định thuế TNDN?

Căn cứ tại tiết 2.2 khoản 2 Điều 4 Thông tư 96/2015/TT-BTC có quy định các khoản chi khấu hao tài sản cố định không được trừ khi xác định thu nhập chịu thuế như sau:

Các khoản chi được trừ và không được

Hồ sơ thẩm định giá có được lưu trữ hay không?

Căn cứ quy định tại khoản 1 Điều 7 Thông tư 38/2014/TT-BTC có quy định về lưu trữ và khai thác hồ sơ thẩm định giá như sau:

"Điều 7. Lưu trữ và khai thác hồ sơ thẩm định giá

1. Hồ sơ thẩm định giá phải đưa vào lưu trữ bằng giấy và dữ liệu điện tử kể từ ngày phát hành Chứng thư thẩm định giá.

a

cho thời gian từ tháng 01 đến hết tháng 8/2014.

Theo đó, tổ chức, cá nhân trả các khoản thu nhập đã khấu trừ thuế theo hướng dẫn tại khoản 1 Điều 25 Thông tư 111/2013/TT-BTC phải cấp chứng từ khấu trừ thuế theo yêu cầu của cá nhân bị khấu trừ. Trường hợp cá nhân ủy quyền quyết toán thuế thì không cấp chứng từ khấu trừ.

Cấp chứng từ khấu trừ trong

Công ty ở Việt Nam thì Công ty ở nước ngoài thuộc đối tượng thực hiện nghĩa vụ thuế đối với nhà thầu nước ngoài theo quy định tại Điều 1 Thông tư 103/2014/TT-BTC.

Công ty ở Thái Lan có hoạt động kinh doanh tại Việt Nam (cung cấp dịch vụ cho Công ty ở Việt Nam) không thông qua cơ sở thường trú tại Việt Nam thì khoản thu nhập của Công ty ở Thái Lan sẽ

Báo cáo tài chính có thể sử dụng 2 loại tiền tệ cùng lúc hay không?

Căn cứ tại Thông tư 200/2014/TT-BTC hướng dẫn Chế độ kế toán Doanh nghiệp do Bộ Tài chính ban hành.

Trong đó quy định về đơn vị tiền tệ tại Điều 3 Thông tư 200/2014/TT-BTC như sau:

Đơn vị tiền tệ trong kế toán

“Đơn vị tiền tệ trong kế toán” là Đồng Việt Nam (ký hiệu quốc gia

quy định tại Nghị định 51/2010/NĐ-CP, Nghị định 04/2014/NĐ-CP và các văn bản hướng dẫn của Bộ Tài chính có sai sót, doanh nghiệp lập hóa đơn thay thế theo quy định tại khoản 6 Điều 12 Thông tư 78/2021/TT-BTC thì thống nhất ý kiến của Cục thuế về việc doanh nghiệp không phải hủy hóa đơn đã lập theo Nghị định 51/2010/NĐ-CP, không phải gửi báo cáo tình

bị thay thế bởi hóa đơn F1).

(4) Đối với hóa đơn đã lập theo quy định tại Nghị định 51/2010/NĐ-CP, Nghị định 04/2014/NĐ-CP và các văn bản hướng dẫn của Bộ Tài chính có sai sót, doanh nghiệp lập hóa đơn thay thế theo quy định tại khoản 6 Điều 12 Thông tư 78/2021/TT-BTC thì thống nhất ý kiến của Cục thuế về việc doanh nghiệp không phải hủy hóa đơn đã

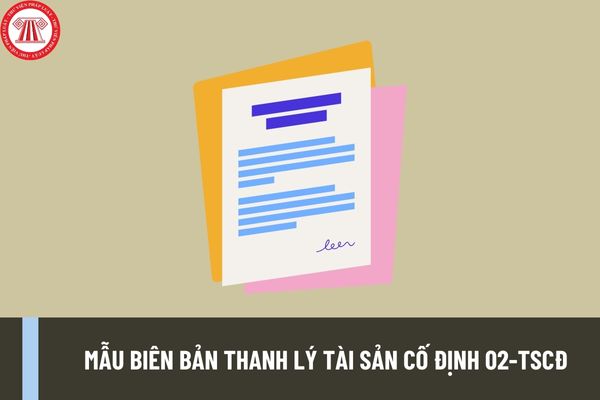

Mẫu biên bản thanh lý tài sản cố định 02-TSCĐ dành cho mọi doanh nghiệp ban hành kèm theo Thông tư 200?

Căn cứ theo quy định tại Mẫu 02-TSCĐ Phụ lục 3 ban hành kèm theo Thông tư 200/2014/TT-BTC có nêu rõ mẫu biên bản thanh lý tài sản cố định.

Tải mẫu biên bản thanh lý tài sản cố định 02-TSCĐ:

Tại đây

Lưu ý: Theo nguyên tắc tại Thông tư 133

Doanh thu để tính thu nhập chịu thuế thu nhập doanh nghiệp là gì?

Doanh thu để tính thu nhập chịu thuế thu nhập doanh nghiệp được quy định tại khoản 1 Điều 5 Thông tư 78/2014/TT-BTC như sau:

Doanh thu

1. Doanh thu để tính thu nhập chịu thuế được xác định như sau:

Doanh thu để tính thu nhập chịu thuế là toàn bộ tiền bán hàng hóa, tiền gia công

ưu đãi thuế TNDN không? (Hình từ Internet)

Hợp tác xã hoạt động khai thác khoáng sản có được hưởng ưu đãi thuế thu nhập doanh nghiệp hay không?

Tại khoản 3 Điều 18 Thông tư 78/2014/TT-BTC (được sửa đổi bởi khoản 1 Điều 10 Thông tư 96/2015/TT-BTC) quy định về điều kiện áp dụng ưu đãi thuế thu nhập doanh nghiệp như sau:

Điều kiện áp dụng ưu đãi

Trường hợp nào không tính tiền chậm nộp thuế?

Căn cứ theo quy định tại khoản 1 Điều 22 Thông tư 80/2021/TT-BTC hướng dẫn Luật Quản lý thuế và Nghị định 126/2020/NĐ-CP hướng dẫn Luật Quản lý thuế do Bộ trưởng Bộ Tài chính ban hành quy định về trường hợp không tính tiền chậm nộp thuế cụ thể như sau:

"Điều 22. Trình tự, thủ tục, hồ sơ không tính

của ký hiệu mẫu hóa đơn điện tử và ký hiệu hóa đơn điện tử cụ thể?

Theo quy định tại điểm b khoản 1 Điều 4 Thông tư 78/2021/TT-BTC về ký hiệu mẫu số, ký hiệu hóa đơn, tên liên hóa đơn:

Ví dụ thể hiện các ký tự của ký hiệu mẫu hóa đơn điện tử và ký hiệu hóa đơn điện tử:

+ “1C22TAA” – là hóa đơn giá trị gia tăng có mã của cơ quan thuế được lập năm

này bao gồm cả thóc, gạo, ngô, khoai, sắn, lúa mỳ.”

- Căn cứ Điều 1 Thông tư 26/2015/TT-BTC ngày 27/02/2015 hướng dẫn về thuế GTGT và quản lý thuế tại Nghị định 12/2015/NĐ-CP quy định chi tiết thi hành Luật sửa đổi bổ sung 1 số điều của các Luật về thuế và sửa đổi, bổ sung 1 số điều của các Nghị định về thuế và sửa đổi, bổ sung của Thông tư 39/2014

Tài sản hạ tầng giao thông đường bộ được xem là tài sản cố định khi đáp ứng các điều kiện nào?

Căn cứ Điều 3 Thông tư 35/2022/TT-BTC quy định như sau:

- Tài sản hạ tầng giao thông đường bộ quy định tại các điểm a, b, c, d, đ, e, g, h, i, k, 1, m, 0 và 2 khoản 1 Điều 4 Nghị định số 33/2014/NĐ-CP ngày 23 tháng 4 năm 2013 của Chính phủ quy định

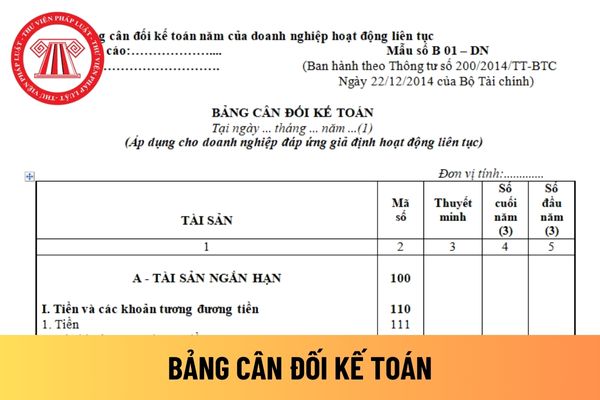

Mẫu bảng cân đối kế toán năm của doanh nghiệp hoạt động liên tục mới nhất hiện nay?

Mẫu bảng cân đối kế toán năm của doanh nghiệp hoạt động liên tục được quy định tại Mẫu số B01 – DN Phụ lục 2 ban hành kèm theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu bảng cân đối kế toán năm của doanh nghiệp hoạt động liên tục mới nhất hiện nay.

Mẫu bảng cân

cảnh mới nhất năm 2023: Tại Đây

Giảm trừ gia cảnh (Hình từ Internet)

Giảm trừ gia cảnh cho người phụ thuộc là con đang học bậc trung học phổ thông được hiểu như thế nào?

Theo khoản 1 Điều 9 Thông tư 111/2013/TT-BTC, được sửa đổi bởi khoản 6 Điều 25 Thông tư 92/2015/TT-BTC quy định về điều kiện đối tượng con trên 18 tuổi được giảm trừ gia cảnh

Giá xăng hôm nay ngày 13/3/2023: Giá xăng, dầu đồng loạt tăng? Giá xăng hôm nay tăng lên gần 24.000 đồng/lít?

15:31 | 13/03/2023

Giá xăng hôm nay ngày 13/3/2023: Giá xăng, dầu đồng loạt tăng? Giá xăng hôm nay tăng lên gần 24.000 đồng/lít?

15:31 | 13/03/2023

.png)