mức trích hằng năm là 1% trên doanh thu dịch vụ thẩm định giá (doanh thu không có thuế giá trị gia tăng), được trích vào cuối năm tài chính và được hạch toán như trường hợp trích lập dự phòng phải trả.

2. Trường hợp dự phòng rủi ro nghề nghiệp của doanh nghiệp có số dư cuối năm tài chính vượt mức 10% doanh thu dịch vụ thẩm định giá (doanh thu không

điểm kho nhập.

+ Cột A, B, C, D: Ghi số thứ tự, tên, nhãn hiệu, qui cách, phẩm chất, mã số và đơn vị tính của vật tư, công cụ, dụng cụ, sản phẩm, hàng hoá.

+ Cột 1: Ghi số lượng theo chứng từ (hoá đơn hoặc lệnh nhập).

+ Cột 2: Thủ kho ghi số lượng thực nhập vào kho.

+ Cột 3, 4: Do kế toán ghi đơn giá (giá hạch toán hoặc giá hoá đơn,... tuỳ theo

dụng là 0%, 5%, 10%.

Nộp thuế giá trị gia tăng thì đi đến đâu?

Theo Điều 20 Thông tư 219/2013/TT-BTC quy định về nơi nộp thuế như sau:

(1) Người nộp thuế kê khai, nộp thuế GTGT tại địa phương nơi sản xuất, kinh doanh.

(2) Người nộp thuế kê khai, nộp thuế GTGT theo phương pháp khấu trừ có cơ sở sản xuất hạch toán phụ thuộc đóng trên địa bàn tỉnh

Kết chuyển lãi lỗ đầu năm là gì? Tài khoản 421 – Lợi nhuận sau thuế chưa phân phối Thông tư 200 phản ánh nội dung gì? Tài khoản 421 – Lợi nhuận sau thuế chưa phân phối có mấy tài khoản cấp 2? Phương pháp kế toán một số giao dịch kinh tế chủ yếu của Tài khoản 421 – Lợi nhuận sau thuế chưa phân phối?

Xin chào, tôi được biết Quỹ tín dụng nhân dân được pháp luật quy định đảm bảo an toàn bởi một Quỹ khác nhưng không biết rõ Quỹ đó tên gọi là gì và hoạt động như thế nào? Mong nhận được giải đáp - Câu hỏi của anh Tiến (Vĩnh Long).

Toàn bộ quy định mới về báo cáo tài chính kế toán từ 1/1/2025 là gì? Báo cáo nào được áp dụng hồi tố sau khi kết chuyển số dư 2024? Câu hỏi từ chị T.N - TPHCM

doanh nghiệp phải nộp tương ứng với số tiền thực chi thêm cho lao động nữ theo hướng dẫn tại tiết a điểm 2.9 Khoản 2 Điều 6 Thông tư này nếu hạch toán riêng được.

Các đơn vị sự nghiệp, cơ quan văn phòng thuộc các Tổng công ty không trực tiếp sản xuất kinh doanh thì không giảm thuế theo Khoản này.

2. Doanh nghiệp sử dụng lao động là người dân tộc

Kinh phí chi trả trợ cấp thôi việc, trợ cấp mất việc làm đối với người lao động được hạch toán vào đâu? Người lao động A, bắt đầu ký hợp đồng thử việc từ 03/05/2020 đến 02/07/2020 và tiếp tục ký hợp đồng lao động 12 tháng đến 02/07/2021. Tuy nhiên, người lao động A làm đơn xin nghỉ việc với thời hạn báo trước đúng quy định. Theo hợp đồng lao động

/2017/QĐ-TTg như sau:

Chế độ tài chính, hạch toán, kế toán và báo cáo

1. Tổ chức chính trị, tổ chức chính trị - xã hội, tổ chức phi chính phủ thực hiện chế độ tài chính, hạch toán kế toán và báo cáo tài chính đối với chương trình, dự án tài chính vi mô theo quy định của Bộ Tài chính và các quy định có liên quan của pháp luật.

2. Hoạt động của chương

thuộc trường hợp gửi văn bản đề nghị bù trừ khoản nộp thừa hoặc đề nghị hoàn thuế theo quy định tại Điều 25 và Điều 42 Thông tư này.

- Cơ quan thuế, cơ quan nhà nước có thẩm quyền ban hành thông báo, quyết định về thuế phát hiện sai, sót cần điều chỉnh thông tin đã hạch toán thu ngân sách nhà nước.

- Kho bạc Nhà nước phát hiện sai, sót cần điều chỉnh

hàng Chính sách xã hội là đơn vị hạch toán tập trung toàn hệ thống, chịu trách nhiệm về các hoạt động trước pháp luật; thực hiện bảo toàn và phát triển vốn; bù đắp chi phí và rủi ro hoạt động. Ngân hàng Chính sách xã hội không phải tham gia bảo hiểm tiền gửi, có tỷ lệ dự trữ bắt buộc bằng 0% (không phần trăm), được miễn thuế và các Khoản phải nộp ngân

phát hành cho tổ chức tín dụng có tài khoản thanh toán bằng đồng Việt Nam tại Ngân hàng Nhà nước.

2. Đồng tiền phát hành: Tín phiếu Ngân hàng Nhà nước được phát hành, hạch toán và thanh toán bằng đồng Việt Nam.

3. Thời hạn: Thời hạn tín phiếu Ngân hàng Nhà nước do Ngân hàng Nhà nước quyết định và không vượt quá 364 ngày.

4. Mệnh giá: Tín phiếu Ngân

trị bệnh nghề nghiệp cho người lao động

...

6. Chi phí cho hoạt động khám sức khỏe, khám phát hiện bệnh nghề nghiệp, điều trị bệnh nghề nghiệp cho người lao động do người sử dụng lao động chi trả quy định tại các khoản 1, 2, 3 và 5 Điều này được hạch toán vào chi phí được trừ khi xác định thu nhập chịu thuế theo Luật thuế thu nhập doanh nghiệp và

.

5. Phạt tiền từ 20.000.000 đồng đến 30.000.000 đồng đối với hành vi không thực hiện một trong những biện pháp bình ổn giá do cơ quan có thẩm quyền quy định.

6. Phạt tiền từ 30.000.000 đồng đến 40.000.000 đồng đối với hành vi trích lập; sử dụng; kết chuyển hoặc hạch toán Quỹ bình ổn giá không đúng quy định của pháp luật về giá.

8. Biện pháp khắc

).

- TSCĐ không được quản lý, theo dõi, hạch toán trong sổ sách kế toán của doanh nghiệp.

- TSCĐ sử dụng trong các hoạt động phúc lợi phục vụ người lao động của doanh nghiệp (trừ các TSCĐ phục vụ cho người lao động làm việc tại doanh nghiệp như: nhà nghỉ giữa ca, nhà ăn giữa ca, nhà thay quần áo, nhà vệ sinh, bể chứa nước sạch, nhà để xe, phòng hoặc trạm

) được hạch toán nợ phải trả để xử lý phân chia theo quy định của Bộ Tài chính về việc bàn giao, tiếp nhận, xử lý các khoản nợ và tài sản loại trừ khi sắp xếp, chuyển đổi sở hữu doanh nghiệp do Nhà nước nắm giữ 100% vốn điều lệ, đơn vị sự nghiệp công lập và các văn bản sửa đổi, bổ sung (nếu có).

- Trường hợp xử lý tài sản tiếp nhận dưới các hình thức

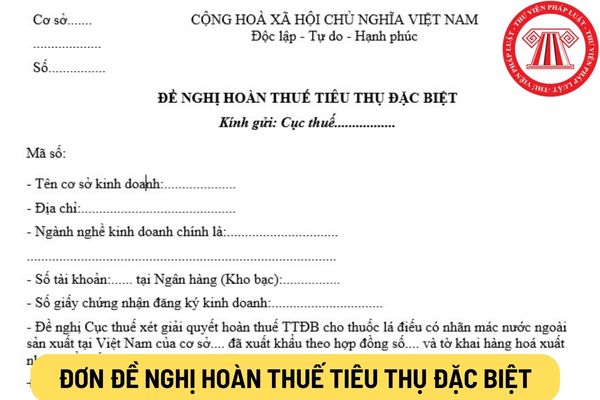

doanh đối với thuốc lá đã xuất khẩu (theo mẫu đính kèm).

Các chi phí liên quan đến thuốc lá xuất khẩu không hạch toán riêng được, doanh nghiệp thực hiện phân bổ theo tỷ lệ phần trăm (%) trên doanh thu.

Trường hợp chưa hạch toán đầy đủ chi phí, thu nhập (do chưa được hoàn thuế TTĐB) liên quan đến số thuốc lá xuất khẩu thì doanh nghiệp hạch toán theo

nhận bảo lãnh, đồng thời hạch toán ghi nợ vào tài khoản cho vay bắt buộc số tiền đã trả thay cho bên được bảo lãnh và thông báo cho bên được bảo lãnh biết. Bên được bảo lãnh có nghĩa vụ hoàn trả đầy đủ số tiền bên bảo lãnh đã trả thay và số tiền lãi theo quy định tại khoản 5 Điều này;

b) Trường hợp bảo lãnh đối ứng:

Trong vòng 5 ngày làm việc tiếp

).

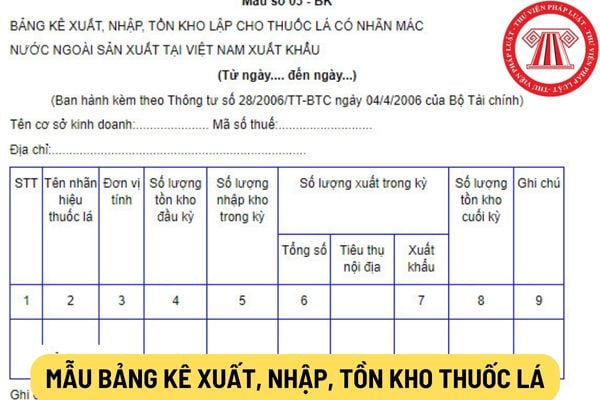

- Bảng kê xuất, nhập, tồn kho thuốc lá (theo mẫu số 03-BK).

- Báo cáo kết quả kinh doanh đối với thuốc lá đã xuất khẩu (theo mẫu đính kèm). Các chi phí liên quan đến thuốc lá xuất khẩu không hạch toán riêng được, doanh nghiệp thực hiện phân bổ theo tỷ lệ phần trăm (%) trên doanh thu. Trường hợp chưa hạch toán đầy đủ chi phí, thu nhập (do chưa được hoàn

Đánh giá hoạt động doanh nghiệp thẩm định giá được thực hiện với những doanh nghiệp nào? Mục đích của việc đánh giá?

16:57 | 08/10/2024

Đánh giá hoạt động doanh nghiệp thẩm định giá được thực hiện với những doanh nghiệp nào? Mục đích của việc đánh giá?

16:57 | 08/10/2024

.jpg)