Có bố trí nhà ở tái định cư dưới hình thức cho thuê nhà ở xã hội không? Người được tái định cư có nhu cầu thuê nhà ở xã hội thì nộp hồ sơ đến đâu? Ai chịu trách nhiệm về chất lượng của nhà ở tái định cư?

Đơn vị kế toán thuế là gì? Kỳ kế toán thuế đối với đơn vị kế toán thuế được quy định như thế nào? Đơn vị kế toán thuế phối hợp với cơ quan nào để thực hiện kiểm tra, đối chiếu số liệu kế toán liên quan đến thu, nộp ngân sách nhà nước?

Người được cấp sổ đỏ không đúng thẩm quyền chưa thực hiện chuyển quyền sử dụng đất thì xử lý như thế nào? Người cấp sổ đỏ không đúng thẩm quyền bị xử lý vi phạm như thế nào? Người được cấp sổ đỏ không giao nộp giấy chứng nhận đã cấp thì xử lý như thế nào?

Với các dịch vụ công trực tuyến cho phép nộp hồ sơ trên môi trường mạng, cơ quan nhà nước có trách nhiệm gì? Cổng dịch vụ công cấp bộ, cấp tỉnh phải có tên miền như thế nào? Cơ quan nhà nước cung cấp dịch vụ công trực tuyến có trách nhiệm gì?

Người đã chết có phải hoàn thành nghĩa vụ nộp thuế không? Hướng dẫn điền Văn bản đề nghị xác nhận việc thực hiện nghĩa vụ thuế với ngân sách nhà nước ra sao? Mẫu văn bản đề nghị xác nhận việc thực hiện nghĩa vụ thuế với ngân sách nhà nước đối với người đã chết là mẫu nào?

bao gồm các thông tin chuẩn bị cho thông tin đầu vào của kế toán thuế phát sinh trên Phân hệ quản lý nghĩa vụ người nộp thuế từ sau thời điểm COT trước đến thời điểm COT hiện tại để thực hiện thu thập thông tin.

Phân hệ kế toán thuế tự động đối chiếu, kiểm tra thông tin đầu vào của kế toán thuế trên Phân hệ quản lý nghĩa vụ người nộp thuế đảm bảo đủ

quy định tại Mẫu số 27 ban hành kèm theo Nghị định này, trả kết quả và đăng tải trên Cổng thông tin điện tử của Bộ Nông nghiệp và Phát triển nông thôn.

b) Trường hợp hồ sơ không hợp lệ, Bộ Nông nghiệp và Phát triển nông thôn trả lời bằng văn bản cho người nộp hồ sơ và nêu rõ lý do.

Đồng thời tại Điều 34 Nghị định 79/2023/NĐ-CP quy định về trách

đăng ký đầu tư ra nước ngoài đối với hành vi vi phạm quy định tại khoản 3 Điều này;

e) Buộc chấm dứt hoạt động đầu tư ra nước ngoài và nộp lại số lợi bất hợp pháp có được do đầu tư ra nước ngoài ngành, nghề cấm đầu tư đối với hành vi vi phạm quy định tại khoản 4 Điều này.

Và tại Điều 4 Nghị định 122/2021/NĐ-CP quy định như sau:

Mức phạt tiền

1

chuyển nhượng;

b) Không thực hiện đúng quy định về in, giao nhận và quản lý séc trắng quy định tại các khoản 2, 3 Điều 64 Luật Các công cụ chuyển nhượng.

5. Hình thức xử phạt bổ sung:

Tịch thu tang vật, phương tiện được sử dụng để thực hiện hành vi vi phạm quy định tại khoản 4 Điều này.

6. Biện pháp khắc phục hậu quả:

Buộc nộp vào ngân sách nhà

, người nộp thuế thay cho người khai thuế có trách nhiệm nộp đủ số tiền thuế ấn định, tiền phạt, tiền chậm nộp theo quy định tại Điều 54 Luật Quản lý thuế.

Trường hợp hàng hóa nhập khẩu thuộc đối tượng miễn thuế, không chịu thuế, người khai thuế cầm cố, thế chấp để làm tài sản bảo đảm các khoản vay, người khai thuế chưa kê khai tờ khai hải quan mới, nộp

gia cảnh đối với người phụ thuộc của Người nước ngoài không cư trú tại Việt Nam không?

Căn cứ theo Điều 2 Luật Thuế thu nhập cá nhân 2007 quy định về đối tượng nộp thuế như sau:

"1. Đối tượng nộp thuế thu nhập cá nhân là cá nhân cư trú có thu nhập chịu thuế quy định tại Điều 3 của Luật này phát sinh trong và ngoài lãnh thổ Việt Nam và cá nhân không

trình vận chuyển.

2. Ngân hàng Nhà nước chi nhánh, Sở giao dịch có trách nhiệm kiểm tra tính xác thực của từng tờ tiền giả do tổ chức tín dụng, chi nhánh ngân hàng nước ngoài giao nộp.

Trường hợp phát hiện tiền thật trong số tiền giả giao nộp, Ngân hàng Nhà nước chi nhánh, Sở Giao dịch lập biên bản (theo Phụ lục số 5) và có văn bản yêu cầu đơn vị

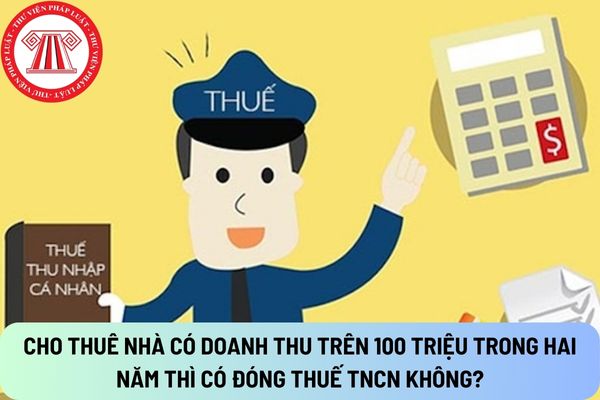

thuế đối với một số trường hợp đặc thù

1. Cá nhân cho thuê tài sản

...

c) Cá nhân chỉ có hoạt động cho thuê tài sản và thời gian cho thuê không trọn năm, nếu phát sinh doanh thu cho thuê từ 100 triệu đồng/năm trở xuống thì thuộc diện không phải nộp thuế GTGT, không phải nộp thuế TNCN. Trường hợp bên thuê trả tiền thuê tài sản trước cho nhiều năm

mặt nước của năm 2022 mà sau khi cơ quan có thẩm quyền xác định và quyết định giảm tiền thuê đất, thuê mặt nước có phát sinh thừa tiền thuê đất, thuê mặt nước thì được trừ số tiền đã nộp thừa vào tiền thuê đất, thuê mặt nước của kỳ sau hoặc năm tiếp theo quy định của pháp luật về quản lý thuế và pháp luật khác có liên quan; trường hợp không còn kỳ

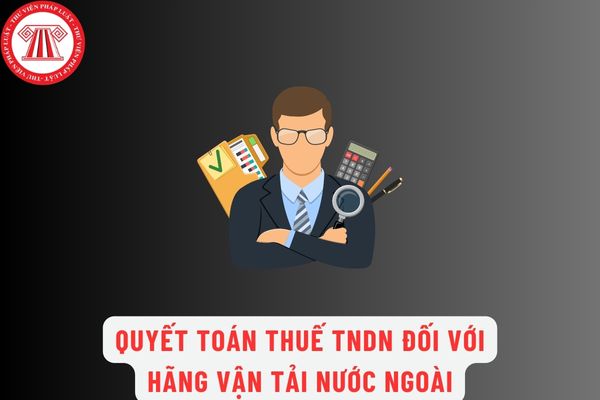

hãng vận tải biển nước ngoài được xác định như thế nào?

Căn cứ tại tiết b.6 điểm b khoản 1 Điều 13 Thông tư 103/2014/TT-BTC quy định như sau:

Thuế thu nhập doanh nghiệp

Căn cứ tính thuế là doanh thu tính thuế TNDN và tỷ lệ (%) thuế TNDN tính trên doanh thu tính thuế.

Số thuế TNDN phải nộp = Doanh thu tính thuế TNDN x Tỷ lệ thuế TNDN tính trên

nhân sửa đổi 2012) và Điều 3 Nghị định 65/2013/NĐ-CP (được sửa đổi bởi khoản 1, 2, 3, 4, 5 Điều 2 Nghị định 12/2015/NĐ-CP).

Phạm vi xác định thu nhập chịu thuế của người nộp thuế như sau:

- Đối với cá nhân cư trú, thu nhập chịu thuế là thu nhập phát sinh trong và ngoài lãnh thổ Việt Nam, không phân biệt nơi trả thu nhập;

- Đối với cá nhân không cư

tờ khai thuế như sau:

Thời hạn nộp hồ sơ khai thuế

1. Thời hạn nộp hồ sơ khai thuế đối với loại thuế khai theo tháng, theo quý được quy định như sau:

a) Chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo tháng;

b) Chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo quý phát sinh

với hàng hóa xuất khẩu, việc nộp tờ khai hải quan được thực hiện sau khi đã tập kết hàng hóa tại địa điểm do người khai hải quan thông báo và chậm nhất 04 giờ trước khi phương tiện vận tải xuất cảnh; đối với hàng hóa xuất khẩu gửi bằng dịch vụ chuyển phát nhanh thì chậm nhất là 02 giờ trước khi phương tiện vận tải xuất cảnh;

b) Đối với hàng hóa nhập

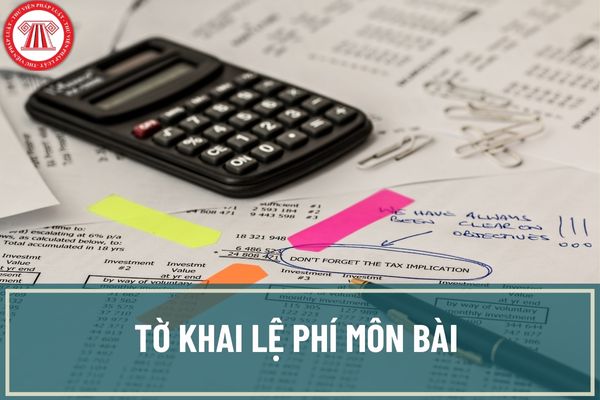

bài mới nhất, được thực hiện như sau:

- Chỉ tiêu [01]: Kê khai năm tính lệ phí môn bài.

- Chỉ tiêu [02]: Chỉ tích chọn đối với lần đầu kê khai.

- Chỉ tiêu [03]: Chỉ tích chọn đối với trường hợp người nộp lệ phí (sau đây gọi chung là NNT và viết tắt là NNT) đã nộp tờ khai nhưng sau đó phát hiện có thay đổi thông tin về nghĩa vụ kê khai và thực hiện

Có bố trí nhà ở tái định cư dưới hình thức cho thuê nhà ở xã hội? Ai chịu trách nhiệm về chất lượng của nhà ở tái định cư?

19:05 | 17/09/2024

Có bố trí nhà ở tái định cư dưới hình thức cho thuê nhà ở xã hội? Ai chịu trách nhiệm về chất lượng của nhà ở tái định cư?

19:05 | 17/09/2024