Báo cáo kết quả điều tra tài nguyên nước dưới đất phải dựa trên những thông tin nào?

Báo cáo kết quả điều tra tài nguyên nước dưới đất phải dựa trên những thông tin được quy định tại khoản 3 Điều 18 Thông tư 13/2014/TT-BTNMT như sau:

Yêu cầu chung về lập báo cáo

1. Tất cả các dự án điều tra, đánh giá tài nguyên nước dưới đất kết thúc hoặc dừng

Hoạt động giáo dục ngoài giờ chính khóa là gì?

Hoạt động giáo dục ngoài giờ chính khóa được giải thích tại khoản 2 Điều 2 Quy định Quản lý hoạt động giáo dục kỹ năng sống và hoạt động giáo dục ngoài giờ chính khóa ban hành kèm theo Thông tư 04/2014/TT-BGDĐT như sau:

Hoạt động giáo dục kỹ năng sống và hoạt động giáo dục ngoài giờ chính khóa

1

Người nước ngoài đang đi du lịch tại Việt Nam có được công nhận là hội viên của câu lạc bộ Hàng không Việt Nam không?

Căn cứ tại khoản 2 Điều 29 Quy chế quản lý hoạt động Câu lạc bộ Hàng không Việt Nam ban hành kèm theo Thông tư 20/2014/TT-BQP quy định về tiêu chuẩn thành viên, hội viên CLB Hàng không Việt Nam như sau:

Tiêu chuẩn thành viên

Cầu giao thông nông thôn được vận hành khai thác được quy định như thế nào?

Căn cứ tại khoản 1 Điều 7 Thông tư 12/2014/TT-BGTVT, có quy định về nội dung quy trình quản lý, vận hành khai thác cầu như sau:

Nội dung quy trình quản lý, vận hành khai thác cầu

Nội dung quy trình quản lý, vận hành khai thác cầu, bao gồm:

1. Quy định chung, bao gồm

Giảng viên giảng dạy chương trình đào tạo chất lượng cao trình độ đại học được quy định như thế nào?

Căn cứ tại khoản 1 Điều 6 Quy định về đào tạo chất lượng cao trình độ đại học ban hành kèm theo Thông tư 23/2014/TT-BGDĐT, có quy định về giảng viên trợ giảng như sau:

Giảng viên, trợ giảng

1. Giảng viên

a) Có trình độ thạc sĩ trở lên. Riêng

Ngoài thiết bị X quang di động thì thiết bị X-quang chẩn đoán trong y tế còn những loại nào?

Căn cứ khoản 6 Điều 2 Thông tư liên tịch 13/2014/TTLT-BKHCN-BYT được sửa đổi bởi khoản 3 Điều 1 Thông tư 13/2018/TT-BKHCN quy định như sau:

Giải thích từ ngữ

Trong Thông tư liên tịch này, các từ ngữ dưới đây được hiểu như sau:

...

6. Thiết bị X

Tài khoản 214 là tài khoản gì?

Tài khoản 214 được quy định tại Điều 38 Thông tư 200/2014/TT-BTC như sau:

Tài khoản 214 - Hao mòn tài sản cố định

1. Nguyên tắc kế toán

a) Tài khoản này dùng để phản ánh tình hình tăng, giảm giá trị hao mòn và giá trị hao mòn luỹ kế của các loại TSCĐ và bất động sản đầu tư (BĐSĐT) trong quá trình sử dụng do

Tài khoản 343 – Trái phiếu phát hành chỉ áp dụng ở doanh nghiệp nào?

Căn cứ tại điểm 1.1 khoản 1 Điều 59 Thông tư 200/2014/TT-BTC về tài khoản 343 – Trái phiếu phát hành:

Theo đó, tài khoản 343 chỉ áp dụng ở doanh nghiệp có vay vốn bằng phương thức phát hành trái phiếu.

Tài khoản 343 – Trái phiếu phát hành dùng để phản ánh tình hình phát

Báo cáo lưu chuyển tiền tệ hợp nhất có phản ánh luồng tiền nội bộ phát sinh giữa công ty mẹ và công ty con không?

Báo cáo lưu chuyển tiền tệ hợp nhất được quy định tại Điều 69 Thông tư 202/2014/TT-BTC như sau:

Nguyên tắc lập và trình bày Báo cáo lưu chuyển tiền tệ hợp nhất

Ngoài các nguyên tắc lập Báo cáo lưu chuyển tiền tệ thông thường cho

Muốn điều chỉnh kế hoạch lựa chọn nhà thầu đã được phê duyệt có cần phải lập lại kế hoạch và trình duyệt lại hay không?

Căn cứ khoản 1 Điều 9 Thông tư 10/2015/TT-BKHĐT có quy định sau đây:

Kế hoạch lựa chọn nhà thầu điều chỉnh, bổ sung

1. Trường hợp cần điều chỉnh một số nội dung thuộc kế hoạch lựa chọn nhà thầu đã được phê duyệt thì chỉ lập

Tài khoản kế toán là tài khoản 155 phản ánh thông tin gì? Không được tính vào giá gốc thành phẩm các chi phí nào?

Tài khoản 155 phản ánh thông tin được quy định tại Điều 28 Thông tư 200/2014/TT-BTC:

Tài khoản 155 - Thành phẩm

1. Nguyên tắc kế toán

a) Tài khoản này dùng để phản ánh giá trị hiện có và tình hình biến động của các loại thành phẩm

Tài khoản 641 phản ánh nội dung gì?

Tài khoản 641 được quy định tại Điều 91 Thông tư 200/2014/TT-BTC như sau:

Tài khoản 641 - Chi phí bán hàng

1. Nguyên tắc kế toán

a) Tài khoản này dùng để phản ánh các chi phí thực tế phát sinh trong quá trình bán sản phẩm, hàng hoá, cung cấp dịch vụ, bao gồm các chi phí chào hàng, giới thiệu sản phẩm

Tập đoàn đa cấp là gì?

Tập đoàn đa cấp được giải thích tại Điều 2 Thông tư 202/2014/TT-BTC như sau:

Giải thích thuật ngữ

Trong Thông tư này các thuật ngữ được hiểu như sau:

1. Công ty con cấp 1 là công ty con bị công ty mẹ kiểm soát trực tiếp thông qua quyền biểu quyết trực tiếp của công ty mẹ.

2. Công ty con cấp 2 là công ty con bị công ty

đến Điều 15 Thông tư 200/2014/TT-BTC quy định như sau:

Tài khoản 121 - Chứng khoán kinh doanh

1. Nguyên tắc kế toán

a) Tài khoản này dùng để phản ánh tình hình mua, bán và thanh toán các loại chứng khoán theo quy định của pháp luật nắm giữ vì mục đích kinh doanh (kể cả chứng khoán có thời gian đáo hạn trên 12 tháng mua vào, bán ra để kiếm lời

loại báo cáo tài chính được quy định tại Điều 5 Thông tư 202/2014/TT-BTC, cụ thể như sau:

Trách nhiệm lập Báo cáo tài chính hợp nhất

1. Kết thúc kỳ kế toán, công ty mẹ có trách nhiệm lập Báo cáo tài chính hợp nhất của cả tập đoàn, cụ thể:

a) Công ty mẹ là tổ chức niêm yết trên thị trường chứng khoán, công ty đại chúng quy mô lớn và công ty mẹ thuộc

sản cố định vô hình (Mục 6 Chuẩn mực số 04 Ban hành và công bố theo Quyết định 149/2001/QĐ-BTC).

Tải về Chuẩn mực kế toán số 06 – Thuê tài sản

Dẫn chiếu đến Điều 37 Thông tư 200/2014/TT-BTC quy định Tài sản cố định vô hình được hạch toán thông qua Tài khoản 213, cụ thể:

Tài khoản 213 - Tài sản cố định vô hình

1. Nguyên tắc kế toán

a) Tài khoản

Tài khoản 242 phản ánh nội dung gì? Các nội dung được phản ánh bao gồm?

Căn cứ theo khoản 1 Điều 47 Thông tư 200/2014/TT-BTC có đề cập Tài khoản 242 - Chi phí trả trước dùng để phản ánh các chi phí thực tế đã phát sinh nhưng có liên quan đến kết quả hoạt động SXKD của nhiều kỳ kế toán và việc kết chuyển các khoản chi phí này vào chi phí SXKD của

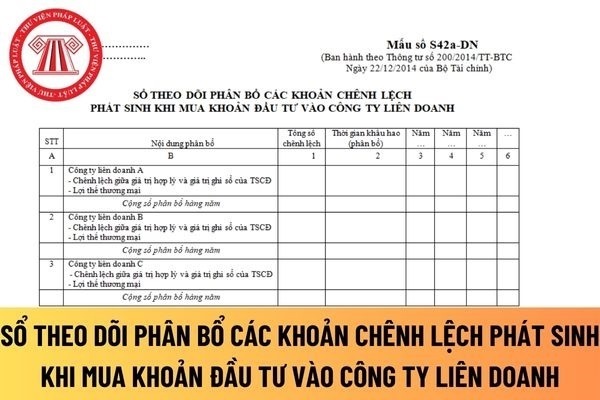

khấu hao TSCĐ hoặc phân bổ lợi thế thương mại;

- Giá trị phân bổ hàng năm.

Mẫu sổ theo dõi phân bổ các khoản chênh lệch phát sinh khi mua khoản đầu tư vào công ty liên doanh áp dụng đối với công ty TNHH được hướng dẫn tại Mẫu số S42a-DN Phụ lục số 04 ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu sổ theo dõi phân bổ các khoản chênh lệch phát

Mẫu bảng cân đối số phát sinh áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay được quy định như thế nào?

Mẫu bảng cân đối số phát sinh áp dụng đối với doanh nghiệp tư nhân được quy định tại Mẫu số S06-DN ban hành theo Thông tư 200/2014/TT-BTC.

Tải về Mẫu bảng cân đối số phát sinh áp dụng đối với doanh nghiệp tư nhân mới nhất hiện nay

Mục đích của việc kiểm soát xuất nhập cảnh đối với công dân Việt Nam tại cửa khẩu là gì?

Căn cứ theo Điều 3 Thông tư 74/2020/TT-BCA có quy định:

Mục đích, nguyên tắc kiểm soát xuất nhập cảnh

1. Tuân thủ Hiến pháp, pháp luật Việt Nam và Điều ước quốc tế có liên quan mà nước Cộng hòa xã hội chủ nghĩa Việt Nam là thành viên.

2. Bảo đảm công khai

Báo cáo kết quả điều tra tài nguyên nước dưới đất phải dựa trên những thông tin nào? Công tác lập báo cáo này gồm những nội dung nào?

02:05 | 07/10/2023

Báo cáo kết quả điều tra tài nguyên nước dưới đất phải dựa trên những thông tin nào? Công tác lập báo cáo này gồm những nội dung nào?

02:05 | 07/10/2023