tại nước ngoài với Công ty con thì thuộc đổi tượng áp dụng thực hiện nghĩa vụ đối với nhà thầu nước ngoài theo quy định tại Thông tư 103/2013/TT-BTC.

Trường hợp công ty mẹ tại nước ngoài có phát sinh thu nhập từ dịch vụ được cung cấp và tiêu dùng ngoài Việt Nam; thu nhập từ các dịch vụ được thực hiện ở nước ngoài (như quảng cáo, tiếp thị (trừ quảng

, Danh mục thuốc được áp dụng hình thức đàm phán giá (Hiệu lực 06/10/2020)

Thông tư 15/2019/TT-BYT quy định việc đấu thầu thuốc tại các cơ sở y tế công lập

Thông tư 03/2019/TT-BYT về Danh mục thuốc sản xuất trong nước đáp ứng yêu cầu về điều trị, giá thuốc và khả năng cung cấp

Thông tư 58/2016/TT-BTC Quy định chi tiết việc sử dụng vốn nhà nước để mua

và sửa đổi các Thông tư về thuế do Bộ trưởng Bộ Tài chính ban hành quy định về đối tượng và trường hợp được hoàn thuế giá trị gia tăng cụ thể như sau:

"Điều 1. Sửa đổi, bổ sung một số điều của Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính hướng dẫn thi hành Luật Thuế giá trị gia tăng và Nghị định số 209/2013/NĐ-CP ngày 18/12/2013 của

khẩu.

Thêm vào đó, tại khoản 20 Điều 4 Thông tư 219/2013/TT-BTC: Khu phi thuế quan bao gồm: khu chế xuất, doanh nghiệp chế xuất, kho bảo thuế, khu bảo thuế, kho ngoại quan, khu kinh tế thương mại đặc biệt, khu thương mại - công nghiệp và các khu vực kinh tế khác được thành lập và được hưởng các ưu đãi về thuế như khu phi thuế quan theo Quyết định của

GTGT nào? (Hình từ Internet)

Cung ứng dịch vụ tư vấn định giá phần mềm tiện ích cho tổ chức nước ngoài thì áp dụng mức thuế GTGT nào?

Căn cứ theo hướng dẫn tại Công văn 52182/CTHN-TTHT năm 2023 về thuế suất thuế giá trị gia tăng do Cục Thuế thành phố Hà Nội ban hành như sau:

"- Căn cứ Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính

luật hiện nay? (Hình từ Internet)

Thời gian trích khấu hao xe ô tô cũ được xác định như thế nào?

Căn cứ điểm a khoản 1 Điều 4 Thông tư 45/2013/TT-BTC quy định:

Xác định nguyên giá của tài sản cố định:

1. Xác định nguyên giá tài sản cố định hữu hình:

a) TSCĐ hữu hình mua sắm:

Nguyên giá TSCĐ hữu hình mua sắm (kể cả mua mới và cũ): là giá mua

khai doanh thu do Tổng cục Thuế ban hành:

Tại Điểm 2.36, Điều 6 Thông tư số 78/2014/TT-BTC ngày 18/6/2014 của Bộ Tài chính hướng dẫn Hướng dẫn thi hành Nghị định số 218/2013/NĐ-CP ngày 26/12/2013 của Chính phủ quy định và hướng dẫn thi hành Luật Thuế thu nhập doanh nghiệp quy định các các khoản chi được trừ và không được trừ khi xác định thu nhập

.

Riêng đối với người phụ thuộc khác theo hướng dẫn tại tiết d.4, điểm d, khoản 1, Điều 9 Thông tư 111/2013/TT-BTC của Bộ Tài chính thì thời hạn đăng ký giảm trừ gia cảnh chậm nhất là ngày 31 tháng 12 của năm tính thuế, quá thời hạn nêu trên thì không được tính giảm trừ gia cảnh cho năm tính thuế đó.

Trường hợp người nộp thuế thuộc diện ủy quyền quyết

hóa sản xuất tại Việt Nam để phục vụ xuất khẩu chịu thuế suất thuế GTGT bao nhiêu %?

Căn cứ theo Điều 6 Thông tư 219/2013/TT-BTC quy định căn cứ tính thuế GTGT đối với hàng hóa sản xuất tại Việt Nam để phục vụ xuất khẩu là giá tính thuế và thuế suất.

Thuế suất 0% được căn cứ theo Điều 9 Thông tư 219/2013/TT-BTC như sau:

Thuế suất 0%

1. Thuế suất

Người lao động làm việc tại công ty khác có phải đăng ký lại người phụ thuộc không?

Căn cứ tại điểm b và điểm i khoản 1 Điều 9 Thông tư 111/2013/TT-BTC quy định về giảm trừ gia cảnh như sau:

Các khoản giảm trừ

Các khoản giảm trừ theo hướng dẫn tại Điều này là các khoản được trừ vào thu nhập chịu thuế của cá nhân trước khi xác định thu nhập

gói thầu áp dụng đối với gói thầu không thuộc trường hợp trên.

- Từ 0,5% - 1,5% tổng vốn đầu tư của dự án đầu tư kinh doanh áp dụng đối với lựa chọn nhà đầu tư.

Luật Đấu thầu 2023 có hiệu lực từ ngày 01/01/2024 và thay thế Luật Đấu thầu 2013.

>> Xem thêm: Điểm mới đáng chú ý Nghị định 24/2024/NĐ-CP hướng dẫn Luật Đấu thầu 2023

Hồ sơ chứng minh người phụ thuộc 2024 gồm những gì?

Căn cứ theo điểm g khoản 1 Điều 9 Thông tư 111/2013/TT-BTC được sửa đổi bổ sung bởi Điều 1 Thông tư 79/2022/TT-BTC quy định hồ sơ chứng minh người phụ thuộc như sau:

(1) Đối với con:

- Dưới 18 tuổi hồ sơ gồm:

Bản chụp Giấy khai sinh và bản chụp Chứng minh nhân dân hoặc Căn cước công dân (nếu

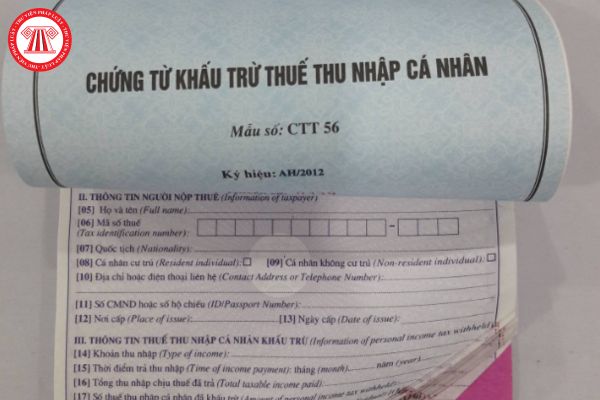

Có 2 nguồn thu nhập thì chứng từ khấu trừ thuế thu nhập cá nhân do bên nào cấp?

Căn cứ khoản 2 Điều 25 Thông tư 111/2013/TT-BTC quy định về chứng từ khấu trừ thuế thu nhập cá nhân như sau:

Khấu trừ thuế và chứng từ khấu trừ thuế

...

2. Chứng từ khấu trừ

a) Tổ chức, cá nhân trả các khoản thu nhập đã khấu trừ thuế theo hướng dẫn tại khoản 1

Công ty chế biển sản phẩm rong nho tách nước thì phải kê khai, tính nộp thuế GTGT theo mức bao nhiêu?

Theo khoản 5 Điều 5 Thông tư 219/2013/TT-BTC hướng dẫn Luật thuế giá trị gia tăng và Nghị định 209/2013/NĐ-CP do Bộ trưởng Bộ Tài chính ban hành có nêu:

Các trường hợp không phải kê khai, tính nộp thuế GTGT

...

5. Doanh nghiệp, hợp tác xã nộp

Thuế suất thuế GTGT đối với hàng hóa xuất khẩu là bao nhiêu?

Thuế suất đối với hàng hóa xuất khẩu được quy định tại Luật Thuế giá trị gia tăng 2008 được hướng dẫn cụ thể bởi Điều 9 Thông tư 219/2013/TT-BTC quy định thuế suất thuế GTGT 0% như sau:

Thuế suất 0%

1. Thuế suất 0%: áp dụng đối với hàng hóa, dịch vụ xuất khẩu; hoạt động xây dựng, lắp

Thu nhập từ thừa kế được quy định về thuế như thế nào?

Theo khoản 9 Điều 2 Thông tư 111/2013/TT-BTC Hướng dẫn Luật thuế thu nhập cá nhân và Nghị định 65/2013/NĐ-CP do Bộ trưởng Bộ Tài chính ban hành quy định về thu nhập từ nhận thừa kế như sau:

Thu nhập từ nhận thừa kế là khoản thu nhập mà cá nhân nhận được theo di chúc hoặc theo quy định của

thu nhập chịu thuế phát sinh trong lãnh thổ Việt Nam.

Thuế thu nhập cá nhân (Hình từ Internet)

Cha vợ có phải đóng thuế thu nhập cá nhân khi được con rể cũ tặng cho nhà và đất hay không?

Căn cứ điểm c khoản 10 Điều 2 Thông tư 111/2013/TT-BTC quy định về các khoản thu nhập chịu thuế như sau:

Các khoản thu nhập chịu thuế

...

10. Thu nhập từ

Nhận quà tặng là quyền sử dụng đất có tài sản gắn liền với đất có phải chịu thuế thu nhập cá nhân không?

Các khoản thu nhập từ nhận quà tặng phải chịu thuế thu nhập cá nhân được quy định tại khoản 10 Điều 2 Thông tư 111/2013/TT-BTC như sau:

Các khoản thu nhập chịu thuế

Theo quy định tại Điều 3 Luật Thuế thu nhập cá nhân và Điều 3 Nghị định số

toán vào chi phí được trừ nếu có đầy đủ hóa đơn, chứng từ hợp pháp theo hướng dẫn tại Điều 4 Thông tư số 96/2015/TT-BTC.

Đối với các chi phí phát sinh tại nước ngoài thì các hóa đơn, chứng từ của các khoản chi phí này phải phù hợp với quy định của nước sở tại và phải được dịch ra Tiếng Việt theo hướng dẫn tại Khoản 4 Điều 5 Thông tư số 156/2013/TT-BTC

Hướng dẫn chính sách thuế đối với nhà thầu nước ngoài bởi Cục thuế Thành phố Hà Nội như thế nào?

18:03 | 22/09/2023

Hướng dẫn chính sách thuế đối với nhà thầu nước ngoài bởi Cục thuế Thành phố Hà Nội như thế nào?

18:03 | 22/09/2023