Mặt hàng bột cá theo Thông tư 219/2013/TT-BTC không chịu thuế, như vậy mỡ cá có phải chịu thuế GTGT không? Có cần phải đăng ký với Bộ nông nghiệp và Phát triển Nông thôn mới được miễn thuế không? - Câu hỏi của chị Trâm đến từ Hải Phòng.

Trường hợp doanh nghiệp cho một doanh nghiệp khác mượn hàng hóa thì có phải xuất hóa đơn GTGT hay không? Hay là doanh nghiệp sẽ được miễn xuất hóa đơn GTGT theo quy định tại khoản 4 Điều 7 Thông tư 219/2013/TT-BTC?

Đối tượng nào được giảm 50% thuế sử dụng đất phi nông nghiệp?

Theo quy định tại Điều 11 Thông tư 153/2011/TT-BTC thì các đối tượng được giảm 50% thuế sử dụng đất phi nông nghiệp bao gồm:

(1) Đất của dự án đầu tư thuộc lĩnh vực ưu đãi đầu tư; dự án đầu tư tại địa bàn có điều kiện kinh tế - xã hội khó khăn; đất của doanh nghiệp sử dụng từ 20% đến

Nộp thuế sử dụng đất phi nông nghiệp đối với đất ở tại cơ quan nào?

Thuế sử dụng đất phi nông nghiệp đối với đất ở được quy định tại khoản 1 Điều 16 Thông tư 153/2011/TT-BTC như sau:

Khai thuế

1. Nguyên tắc khai thuế:

...

1.2. Hàng năm, NNT không phải thực hiện khai lại nếu không có sự thay đổi về NNT và các yếu tố dẫn đến thay đổi số thuế

thương binh hạng 3 tại địa bàn khó khăn?

Theo Điều 12 Thông tư 153/2011/TT-BTC quy định về thẩm quyền quyết định miễn giảm thuế đất ở cho thương binh hạng 3 như sau:

- Cơ quan thuế trực tiếp quản lý căn cứ vào hồ sơ khai thuế quy định tại Điều 15 Thông tư 153/2011/TT-BTC để xác định số tiền thuế sử dụng đất phi nông nghiệp được miễn, giảm và quyết

03 hình thức công bố thông tin của doanh nghiệp phát hành trái phiếu theo Thông tư 76/2024 thế nào?

Căn cứ tại Điều 6 Thông tư 76/2024/TT-BTC có quy định về hình thức công bố thông tin của doanh nghiệp phát hành trái phiếu như sau:

Hình thức công bố thông tin của doanh nghiệp phát hành trái phiếu

1. Doanh nghiệp phát hành trái phiếu công bố

Xin chào! Tôi có được biết rằng Thông tư 36/2022/TT-BTC ra đời sửa đổi một vài điểm của Thông tư 199/2016/TT-BTC. Vậy nên tôi muốn được hỏi rằng điểm nào nổi bật mà Thông tư 36/2022/TT-BTC đã sửa đổi? Mong sớm nhận được phản hồi từ ban tư vấn. Xin cảm ơn.

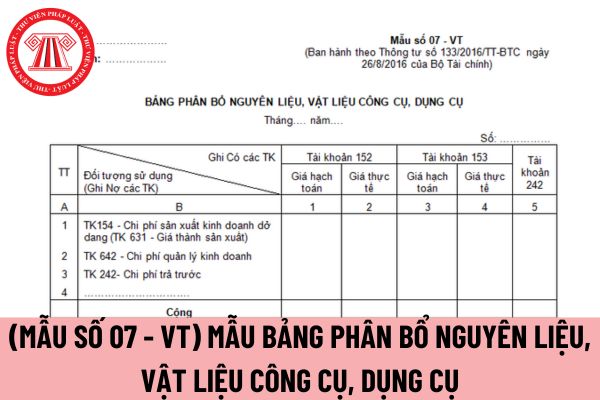

Bảng phân bổ nguyên liệu, vật liệu, công cụ dụng cụ là gì? Mẫu Bảng phân bổ nguyên liệu, vật liệu, công cụ dụng cụ là mẫu nào?

Bảng phân bổ nguyên liệu, vật liệu, công cụ dụng cụ là gì?

Theo quy định tại Mẫu số 07 - VT Phụ lục 3 ban hành kèm theo Thông tư 200/2014/TT-BTC - Bảng phân bổ nguyên liệu, vật liệu, công cụ dụng cụ thì:

Bảng phân bổ

Trường hợp nào thương binh được miễn tiền thuế sử dụng đất phi nông nghiệp?

Căn cứ khoản 5 Điều 10 Thông tư 153/2011/TT-BTC quy định các thương binh sau đây được miễn tiền thuế sử dụng đất phi nông nghiệp:

"Điều 10. Miễn thuế.

...

5. Đất ở trong hạn mức của người hoạt động cách mạng trước ngày 19/8/1945; thương binh hạng 1/4, 2/4; người hưởng

:

- Doanh nghiệp phát hành trái phiếu thực hiện công bố thông tin về trái phiếu chuyển đổi thành cổ phiếu, thực hiện quyền của trái phiếu kèm chứng quyền theo quy định tại Điều 23 Nghị định 153/2020/NĐ-CP. Nội dung công bố thông tin theo mẫu tại Phụ lục V ban hành kèm theo Thông tư 76/2024/TT-BTC.

Tải về Phụ lục V

- Doanh nghiệp phát hành trái phiếu thực

Báo cáo của Tổ chức đấu thầu phát hành trái phiếu doanh nghiệp đối với trái phiếu phát hành tại thị trường trong nước theo Thông tư 76/2024 thế nào?

Căn cứ tại Điều 11 Thông tư 76/2024/TT-BTC có quy định về chế độ Báo cáo của tổ chức đấu thầu, bảo lãnh, đại lý phát hành trái phiếu đối với trái phiếu doanh nghiệp phát hành tại thị trường trong

tại thị trường trong nước phải được công bố như thế nào?

Thông tin nào về kết quả chào bán trái phiếu tại thị trường trong nước phải được công bố?

Căn cứ Điều 4 Thông tư 122/2020/TT-BTC có quy định như sau:

Công bố thông tin về kết quả chào bán trái phiếu và công bố thông tin định kỳ

1. Doanh nghiệp phát hành trái phiếu thực hiện công bố thông

Việc kê khai tổng hợp thuế sử dụng đất phi nông nghiệp theo quy định chỉ áp dụng đối với loại đất nào?

Việc kê khai tổng hợp thuế sử dụng đất phi nông nghiệp được quy định tại khoản 1 Điều 16 Thông tư 153/2011/TT-BTC như sau:

Khai thuế

1. Nguyên tắc khai thuế:

...

Đối với hồ sơ khai thuế của tổ chức, trường hợp cần làm rõ một số chỉ tiêu

Khoản tạm ứng là gì?

Căn cứ tại điểm b khoản 1 Điều 22 Thông tư 200/2014/TT-BTC về tài khoản 141 - Tạm ứng:

Khoản tạm ứng là một khoản tiền hoặc vật tư do doanh nghiệp giao cho người nhận tạm ứng để thực hiện nhiệm vụ sản xuất, kinh doanh hoặc giải quyết một công việc nào đó được phê duyệt.

Người nhận tạm ứng phải là người lao động làm việc

Đất dự án đầu tư tại địa bàn có điều kiện kinh tế xã hội khó khăn thì có được giảm thuế sử dụng đất phi nông nghiệp không?

Đất dự án đầu tư tại địa bàn có điều kiện kinh tế xã hội khó khăn được quy định tại khoản 1 Điều 11 Thông tư 153/2011/TT-BTC như sau:

Giảm thuế

Giảm 50% số thuế phải nộp trong các trường hợp sau:

1. Đất của dự án đầu tư

Mẫu bảng phân bổ nguyên liệu, vật liệu công cụ, dụng cụ áp dụng cho doanh nghiệp vừa và nhỏ mới nhất được quy định như thế nào?

Mẫu bảng phân bổ nguyên liệu, vật liệu công cụ, dụng cụ áp dụng cho doanh nghiệp vừa và nhỏ mới nhất được hướng dẫn tại Mẫu số 07 - VT ban hành theo Thông tư 133/2016/TT-BTC.

Tải mẫu bảng phân bổ nguyên liệu, vật liệu

dịch cổ phiếu niêm yết, đăng ký giao dịch và chứng chỉ quỹ, trái phiếu doanh nghiệp, chứng quyền có bảo đảm niêm yết trên hệ thống giao dịch chứng khoán do Bộ Tài chính ban hành.

(10) Thông tư 122/2020/TT-BTC hướng dẫn về chế độ công bố thông tin và báo cáo theo quy định của Nghị định 153/2020/NĐ-CP quy định về chào bán, giao dịch trái phiếu doanh

Chế độ công bố thông tin trước đợt chào bán trái phiếu đối với doanh nghiệp phát hành trái phiếu ra thị trường quốc tế là gì?

Căn cứ Điều 7 Thông tư 122/2020/TT-BTC có quy định về việc doanh nghiệp phát hành trái phiếu ra thị trường quốc tế thực hiện công bố thông tin trước đợt chào bán trái phiếu như sau:

Công bố thông tin trước đợt chào bán

vực Doanh nghiệp đang có hiệu lực thi hành?

Thông tư 09/2022/TT-BTC sửa đổi Quy chế xem xét, thẩm tra, chấp thuận các khoản vay nợ nước ngoài theo phương thức tự vay, tự trả của doanh nghiệp do Nhà nước sở hữu trên 50% vốn điều lệ kèm theo Thông tư 153/2014/TT-BTC do Bộ trưởng Bộ Tài chính ban hành

Thông tư 07/2022/TT-BTC hướng dẫn bàn giao, tiếp

Mỡ cá có phải chịu thuế GTGT không? Có cần phải đăng ký với Bộ nông nghiệp và Phát triển Nông thôn mới được miễn thuế hay không?

09:50 | 06/12/2022

Mỡ cá có phải chịu thuế GTGT không? Có cần phải đăng ký với Bộ nông nghiệp và Phát triển Nông thôn mới được miễn thuế hay không?

09:50 | 06/12/2022