Tập huấn kiến thức an toàn thực phẩm được quy định như thế nào?

Căn cứ khoản 2 Điều 18 Thông tư 38/2018/TT-BNNPTNT, được sửa đổi bởi khoản 4 Điều 1 Thông tư 32/2022/TT-BNNPTNT (Có hiệu lực từ 15/02/2023) quy định như sau:

Giấy xác nhận đã được tập huấn kiến thức về an toàn vệ sinh thực phẩm

1. Giấy xác nhận đã được tập huấn kiến thức về an

Thương mại và Sở thương mại.

Tuy nhiên Điều 18 Nghị định 35/2006/NĐ-CP (Một số nội dung bị bãi bỏ bởi khoản 3 Điều 3 Nghị định 120/2011/NĐ-CP) thì hiện nay chỉ có Bộ thương mại có thẩm quyền trong lĩnh vực này.

Theo đó tại Mục II Thông tư 09/2006/TT-BTM ( Sửa đổi bởi Điều 6 Thông tư 04/2016/TT-BCT) quy định về:

* Hồ sơ đăng ký hoạt động nhượng quyền

Có bằng đại học không phải tập huấn kiến thức về an toàn thực phẩm có đúng không?

Trước đây, khoản 2 Điều 18 Thông tư 38/2018/TT-BNNPTNT, được sửa đổi bởi khoản 4 Điều 1 Thông tư 32/2022/TT-BNNPTNT (Có hiệu lực kể từ ngày 15/02/2023) quy định như sau:

Giấy xác nhận đã được tập huấn kiến thức về an toàn vệ sinh thực phẩm

1. Giấy xác nhận đã

80/2023/NĐ-CP ngày 17 tháng 11 năm 2023, Nghị định 95/2021/NĐ-CP ngày 01 tháng 11 năm 2021, Nghị định 83/2014/NĐ-CP ngày 03 tháng 9 năm 2014, Thông tư 7/2021/TT-BCT ngày 15 tháng 11 năm 2021, Thông tư 104/2021/TT-BTC ngày 18 tháng 11 năm 2021 của Bộ Tài chính hướng dẫn phương pháp xác định yếu tố cấu thành trong công thức giá cơ sở xăng dầu, Thông

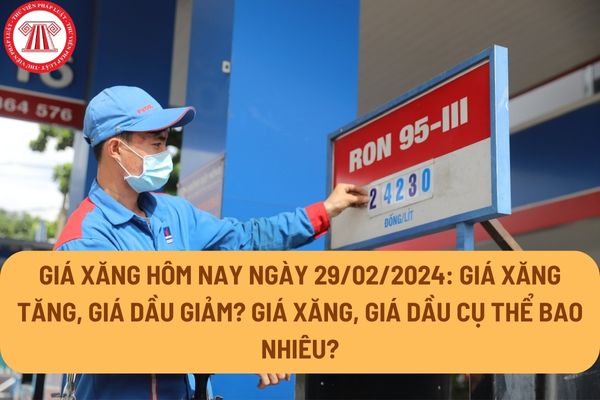

Xăng sinh học có phải chịu thuế tiêu thụ đặc biệt không?

Theo quy định tại tiểu mục 1.3 Mục 1 Quy chuẩn kỹ thuật quốc gia QCVN 03:2014/BCT về trang thiết bị, phụ trợ và phương tiện sử dụng trong pha chế, tồn trữ và vận chuyển etanol nhiên liệu, xăng sinh học E10 tại kho xăng dầu thì xăng sinh học được hiểu là hỗn hợp của xăng không chì và etanol

83/2014/NĐ-CP ngày 03 tháng 9 năm 2014, Thông tư 7/2021/TT-BCT ngày 15 tháng 11 năm 2021, Thông tư 104/2021/TT-BTC ngày 18 tháng 11 năm 2021 của Bộ Tài chính hướng dẫn phương pháp xác định yếu tố cấu thành trong công thức giá cơ sở xăng dầu, Thông tư 103/2021/TT-BTC ngày 18 tháng 11 năm 2021 của Bộ Tài chính hướng dẫn phương thức trích lập, chi sử

-CP ngày 01 tháng 11 năm 2021, Nghị định 83/2014/NĐ-CP ngày 03 tháng 9 năm 2014, Thông tư 7/2021/TT-BCT ngày 15 tháng 11 năm 2021, Thông tư 104/2021/TT-BTC ngày 18 tháng 11 năm 2021 của Bộ Tài chính hướng dẫn phương pháp xác định yếu tố cấu thành trong công thức giá cơ sở xăng dầu, Thông tư 103/2021/TT-BTC ngày 18 tháng 11 năm 2021 của Bộ Tài chính hướng

hàng xăng dầu do thương nhân đầu mối kinh doanh xăng dầu và thương nhân phân phối xăng dầu quyết định phù hợp với các quy định tại Nghị định 80/2023/NĐ-CP ngày 17 tháng 11 năm 2023, Nghị định 95/2021/NĐ-CP ngày 01 tháng 11 năm 2021, Nghị định 83/2014/NĐ-CP ngày 03 tháng 9 năm 2014, Thông tư 7/2021/TT-BCT ngày 15 tháng 11 năm 2021, Thông tư 104/2021/TT

/2021/NĐ-CP ngày 01 tháng 11 năm 2021, Nghị định 83/2014/NĐ-CP ngày 03 tháng 9 năm 2014, Thông tư 7/2021/TT-BCT ngày 15 tháng 11 năm 2021, Thông tư 104/2021/TT-BTC ngày 18 tháng 11 năm 2021 của Bộ Tài chính hướng dẫn phương pháp xác định yếu tố cấu thành trong công thức giá cơ sở xăng dầu, Thông tư 103/2021/TT-BTC ngày 18 tháng 11 năm 2021 của Bộ Tài

định 83/2014/NĐ-CP ngày 03 tháng 9 năm 2014, Thông tư 7/2021/TT-BCT ngày 15 tháng 11 năm 2021, Thông tư 104/2021/TT-BTC ngày 18 tháng 11 năm 2021 của Bộ Tài chính hướng dẫn phương pháp xác định yếu tố cấu thành trong công thức giá cơ sở xăng dầu, Thông tư 103/2021/TT-BTC ngày 18 tháng 11 năm 2021 của Bộ Tài chính hướng dẫn phương thức trích lập, chi

tháng 9 năm 2014, Thông tư 7/2021/TT-BCT ngày 15 tháng 11 năm 2021, Thông tư 104/2021/TT-BTC ngày 18 tháng 11 năm 2021 của Bộ Tài chính hướng dẫn phương pháp xác định yếu tố cấu thành trong công thức giá cơ sở xăng dầu, Thông tư 103/2021/TT-BTC ngày 18 tháng 11 năm 2021 của Bộ Tài chính hướng dẫn phương thức trích lập, chi sử dụng và quản lý Quỹ bình

mặt hàng xăng dầu do thương nhân đầu mối kinh doanh xăng dầu và thương nhân phân phối xăng dầu quyết định phù hợp với các quy định tại Nghị định 80/2023/NĐ-CP ngày 17 tháng 11 năm 2023, Nghị định 95/2021/NĐ-CP ngày 01 tháng 11 năm 2021, Nghị định 83/2014/NĐ-CP ngày 03 tháng 9 năm 2014, Thông tư 7/2021/TT-BCT ngày 15 tháng 11 năm 2021, Thông tư 104

sở kỳ kế tiếp, việc điều chỉnh giá bán các mặt hàng xăng dầu do thương nhân đầu mối kinh doanh xăng dầu và thương nhân phân phối xăng dầu quyết định phù hợp với các quy định tại Nghị định 80/2023/NĐ-CP ngày 17 tháng 11 năm 2023, Nghị định 95/2021/NĐ-CP ngày 01 tháng 11 năm 2021, Nghị định 83/2014/NĐ-CP ngày 03 tháng 9 năm 2014, Thông tư 17/2021/TT-BCT

Trị giá FOB là gì?

Theo quy định tại khoản 6 Điều 3 Thông tư 05/2018/TT-BCT thì:

Trị giá FOB là trị giá hàng hóa đã giao qua mạn tàu, bao gồm chi phí vận chuyển đến cảng hoặc địa điểm cuối cùng trước khi tàu chở hàng rời bến. Trị giá FOB được tính theo quy định tại Điều VII Hiệp định Chung về Thuế quan và Thương mại (GATT) 1994 và Hiệp định về

hàng xăng dầu do thương nhân đầu mối kinh doanh xăng dầu và thương nhân phân phối xăng dầu quyết định phù hợp với các quy định tại Nghị định 80/2023/NĐ-CP ngày 17 tháng 11 năm 2023, Nghị định 95/2021/NĐ-CP ngày 01 tháng 11 năm 2021, Nghị định 83/2014/NĐ-CP ngày 03 tháng 9 năm 2014, Thông tư 7/2021/TT-BCT ngày 15 tháng 11 năm 2021, Thông tư 104/2021/TT

pháp luật.

Trường hợp nào kiểm tra chứng từ chứng nhận xuất xứ hàng hóa đã cấp?

Căn cứ tại Điều 6 Thông tư 39/2018/TT-BCT quy định việc kiểm tra hồ sơ, chứng từ chứng nhận xuất xứ hàng hóa được thực hiện trong trường hợp sau:

- Cơ quan có thẩm quyền nước nhập khẩu đề nghị kiểm tra xuất xứ hàng hóa.

- Cơ quan, tổ chức có thẩm quyền trong nước tiến

hàng hóa?

Căn cứ tại Điều 5 Thông tư 39/2018/TT-BCT quy định việc kiểm tra, xác minh xuất xứ hàng hóa thực hiện theo các phương thức sau:

- Kiểm tra hồ sơ, chứng từ chứng nhận xuất xứ hàng hóa.

- Kiểm tra, xác minh xuất xứ hàng hóa tại cơ sở sản xuất.

nghiệp là sản phẩm dưới tác động của xung kích thích ban đầu gây ra phản ứng hóa học nhanh, mạnh, tỏa nhiệt, sinh khí, phát sáng, tạo ra tiếng nổ sử dụng cho mục đích kinh tế, dân sự.

Thiết kế xây dựng kho vật liệu nổ công nghiệp

Kho vật liệu nổ công nghiệp được quy định như thế nào?

Căn cứ Điều 21 Thông tư 32/2019/TT-BCT quy định về kho VLNCN như

Thủ tục xếp loại thi đua quý I đối với học sinh trường giáo dưỡng được tính từ thời gian nào?

Căn cứ Điều 5 Thông tư 49/2022/TT-BCA quy định về định kỳ xếp loại thi đua quý đối với học sinh tại trường giáo dưỡng như sau:

Định kỳ xếp loại thi đua đối với học sinh, trại viên

1. Học sinh, trại viên được xếp loại thi đua theo 03 kỳ: tuần, tháng

Ngoài trường mầm non công lập do Nhà nước đầu tư thì còn những loại hình trường mầm non nào khác hay không?

Theo quy định tại Điều 4 Điều lệ Trường mầm non ban hành kèm theo Thông tư 52/2020/TT-BGDĐT về các loại hình của trường mầm non như sau:

Các loại hình của trường mầm non

1. Trường mầm non công lập do Nhà nước đầu tư, bảo đảm điều kiện

Tập huấn kiến thức an toàn thực phẩm được quy định như thế nào? Cơ quan nào có thẩm quyền cấp giấy chứng nhận cơ sở đủ điều kiện an toàn thực phẩm?

17:29 | 30/06/2022

Tập huấn kiến thức an toàn thực phẩm được quy định như thế nào? Cơ quan nào có thẩm quyền cấp giấy chứng nhận cơ sở đủ điều kiện an toàn thực phẩm?

17:29 | 30/06/2022