Quy định 24-QĐ/TW năm 2021 quy định về thẩm quyền giải quyết đảng tịch của đảng viên như sau:

"5. Về đảng tịch của đảng viên

5.1. Thẩm quyền giải quyết vấn đề đảng tịch của đảng viên (thẩm tra, kết luận về đảng tịch, việc công nhận là đảng viên, khôi phục quyền đảng viên, xoá tên hoặc cho nối lại sinh hoạt đảng của đảng viên).

5.1.1. Đối với đảng

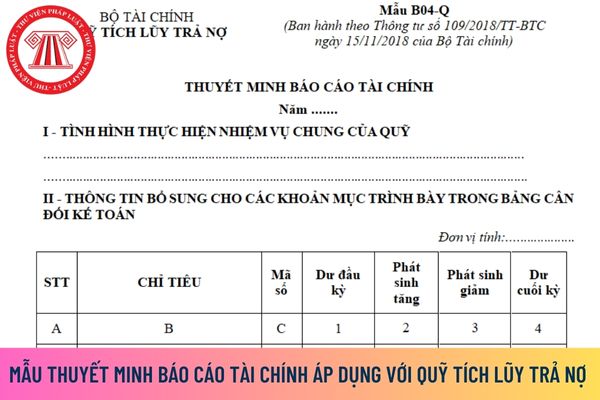

từ thu phí cho vay lại và phí bảo lãnh chuyển cho Cục QLN&TCĐN theo tỷ lệ quy định. Số liệu để ghi vào chỉ tiêu này được căn cứ vào số phát sinh bên Nợ TK 6413.

+ Lỗ chênh lệch tỷ giá - Mã số 14: Phản ánh các khoản chi lỗ chênh lệch tỷ giá phát sinh trong kỳ và lũy kế từ đầu năm. Số liệu để ghi vào chỉ tiêu này là tổng số phát sinh bên Nợ của Tài

nuôi mới nhất 2023: Tại Đây

Trang trại chăn nuôi gà quy mô vừa phải cách khu dân cư với khoảng cách tối thiểu bao nhiêu mét?

Về khoảng cách an toàn trong chăn nuôi trang trại gà quy mô vừa theo khoản 3 Điều 5 Thông tư 23/2019/TT-BNNPTNT được bổ sung bởi khoản 2 Điều 1 Quyết định 06/QĐ-BNN-CN năm 2020 như sau:

"Điều 5. Quy định khoảng cách an toàn

", "sản xuất" thành "SX", "Chi nhánh" thành "CN"… nhưng phải đảm bảo đầy đủ số nhà, tên đường phố, phường, xã, quận, huyện, thành phố, xác định được chính xác tên, địa chỉ doanh nghiệp và phù hợp với đăng ký kinh doanh, đăng ký thuế của doanh nghiệp.

Trường hợp tổ chức bán hàng có đơn vị trực thuộc có mã số thuế trực tiếp bán hàng thì ghi tên, địa chỉ

để được hỗ trợ.

Về kỹ thuật: CN. Lê Thị Thúy Quỳnh, Văn phòng Sở Y tế, điện thoại: 0903.883.534.

Về chuyên môn: ThS.Lữ Mộng Thùy Linh, Phòng Nghiệp vụ Y, Sở Y tế, điện thoại: 0907.930.362./."

nghiệp. Tất cả doanh nghiệp kinh doanh hàng hoá, dịch vụ đều phải nộp thuế TNDN khi phát sinh thu nhập.

Theo quy định tại Điều 1 Thông tư 96/2015/TT-BTC thì cách tính thuế TNDN cụ thể như sau:

Thuế TNDN phải nộp = (Thu nhập tính thuế - Phần trích lập quỹ KH&CN)x Thuế suất thuế TNDN

Trường hợp doanh nghiệp không trích lập quỹ phát triển khoa học và

định tại Điều 25 của Luật Trồng trọt. Trường hợp sử dụng tiêu chuẩn cơ sở khi chưa có tiêu chuẩn quốc gia hoặc quy chuẩn kỹ thuật quốc gia, phải có đủ thông tin về các chỉ tiêu quy định tại Mẫu số 02.CN Phụ lục II ban hành kèm theo Nghị định này; chỉ tiêu tự nguyện khác về giống cây trồng (nếu có).

+ Hướng dẫn bảo quản và sử dụng: Ghi rõ điều kiện

kỳ nộp trong năm: 00/Kx/YYYY;

- Nộp thuế theo năm: 00/CN/YYYY;

- Nộp thuế theo quyết toán năm: 00/QT/YYYY;

- Nộp thuế theo quyết định/ thông báo: DD/MM/YYYY (ghi theo ngày trên quyết định/ thông báo).

- Trường hợp tổ chức ủy nhiệm thu thuế nộp tiền vào ngân sách nhà nước đối với số tiền đã thu của người nộp thuế thì người nộp thuế ghi ngày lập

suy dinh dưỡng cấp tính là chu vi vòng cánh tay (MUAC) từ 115 đến 125mm hoặc

- Chỉ số CN/CC ≥ -3 SD và <-2SD

- Tình trạng lâm sàng tốt (Không có dấu hiệu nguy hiểm của IMCI, tỉnh táo, có cảm giác thèm ăn).

Các trường hợp chuyển tuyến:

- Tất cả trẻ mắc bệnh SDD cấp tính sau điều trị ngoại trú đều yêu cầu phải được tiếp tục theo dõi và chăm sóc

hợp lệ, cơ quan có thẩm quyền thông báo bằng văn bản cho tổ chức lập hồ sơ biết để sửa đổi, bổ sung.

Bước 3: Ý kiến thẩm định của Sở Khoa học và Công nghệ

Trong thời hạn 30 ngày kể từ ngày nhận đủ hồ sơ hợp lệ, Sở KH&CN phải có ý kiến thẩm định.

Bước 4: Quyết định thành lập sàn giao dịch công nghệ vùng

Trong thời hạn 15 ngày làm việc kể từ ngày

nghị thành lập sàn giao dịch công nghệ quốc gia lập thành 02 (hai) bộ hồ sơ gửi trực tiếp hoặc qua đường bưu điện đến BộKH&CN.

Bước 2: Kiểm tra tính hợp lệ của hồ sơ

Trong thời hạn 05 ngày làm việc, kể từ ngày nhận được hồ sơ, Bộ Khoa học và Công nghệ kiểm tra tính hợp lệ của hồ sơ. Trường hợp hồ sơ không hợp lệ, cơ quan có thẩm quyền thông báo bằng

đồng có thể mời các nhà khoa học, nhà quản lý trong và ngoài ngành tham gia phiên họp của Hội đồng, số lượng đại biểu khách mời không vượt quá 1/3 số lượng ủy viên Hội đồng KH&CN Tổng cục Hải quan; ý kiến của các đại biểu khách mời được Hội đồng tham khảo khi báo cáo Tổng cục Hải quan; Các đại biểu khách mời không tham gia biểu quyết công việc của Hội

trường hợp cần thiết, Chủ tịch Hội đồng có thể mời các nhà khoa học, nhà quản lý trong và ngoài ngành tham gia phiên họp của Hội đồng, số lượng đại biểu khách mời không vượt quá 1/3 số lượng ủy viên Hội đồng KH&CN Tổng cục Hải quan; ý kiến của các đại biểu khách mời được Hội đồng tham khảo khi báo cáo Tổng cục Hải quan; Các đại biểu khách mời không tham

dài, trên hóa đơn người bán được viết ngắn gọn một số danh từ thông dụng như: "Phường" thành "P"; "Quận" thành "Q", "Thành phố" thành "TP", "Việt Nam" thành "VN" hoặc "Cổ phần" là "CP", "Trách nhiệm Hữu hạn" thành "TNHH", "khu công nghiệp" thành "KCN", "sản xuất" thành "SX", "Chi nhánh" thành "CN"… nhưng phải đảm bảo đầy đủ số nhà, tên đường phố

nghệ (nếu có) nhân với thuế suất thuế thu nhập doanh nghiệp.

Thuế thu nhập doanh nghiệp phải nộp được xác định theo công thức sau:

Thuế TNDN phải nộp = (Thu nhập tính thuế - Phần trích lập quỹ KH&CN (nếu có) ) x Thuế suất thuế TNDN

- Doanh nghiệp Việt Nam đầu tư ở nước ngoài chuyển phần thu nhập sau khi đã nộp thuế thu nhập doanh nghiệp ở nước

:

Thuế TNDN phải nộp = (Thu nhập tính thuế - Phần trích lập quỹ KH&CN (nếu có) ) x Thuế suất thuế TNDN

- Doanh nghiệp Việt Nam đầu tư ở nước ngoài chuyển phần thu nhập sau khi đã nộp thuế thu nhập doanh nghiệp ở nước ngoài của doanh nghiệp về Việt Nam đối với các nước đã ký Hiệp định tránh đánh thuế hai lần thì thực hiện theo quy định của Hiệp định

Khẩn trương lập các quy hoạch mạng lưới đường sắt để nâng cao năng lực vận tải liên vận quốc tế đến năm 2030?

Tại Công văn 8216/VPCP-CN năm 2022 của Văn phòng Chính phủ, Phó Thủ tướng Vũ Đức Đam đã có những ý kiến về phương án nâng cao năng lực vận tải liên vận quốc tế bằng đường sắt đến năm 2030 như sau:

- Bộ Giao thông vận tải khẩn trương lập

một số thuốc, hóa chất, vật tư y tế và dịch vụ kỹ thuật theo quy định của Bộ trưởng Bộ Y tế); 100% chi phí KCB tại tuyến xã và chi phí cho một lần KCB thấp hơn 15% tháng lương cơ sở, bao gồm các đối tượng hưởng có ký hiệu là: HT, TC, CN.

..."

Theo đó mức hưởng bảo hiểm y tế của mã đối tượng HT là ký hiệu số 3 (95%) và mức hưởng BHYT của đối tượng

phải nộp trong kỳ tính thuế bằng thu nhập tính thuế trừ đi phần trích lập quỹ khoa học và công nghệ (nếu có) nhân với thuế suất thuế thu nhập doanh nghiệp.

Thuế thu nhập doanh nghiệp phải nộp được xác định theo công thức sau:

Thuế TNDN phải nộp = (Thu nhập tính thuế - Phần trích lập quỹ KH&CN (nếu có) ) x Thuế suất thuế TNDN

Như vậy, từ ngày 28

.

Thuế thu nhập doanh nghiệp phải nộp được xác định theo công thức sau:

Thuế TNDN phải nộp = (Thu nhập tính thuế - Phần trích lập quỹ KH&CN (nếu có) ) x Thuế suất thuế TNDN

...

2. Kỳ tính thuế được xác định theo năm dương lịch. Trường hợp doanh nghiệp áp dụng năm tài chính khác với năm dương lịch thì kỳ tính thuế xác định theo năm tài chính áp dụng

Chi bộ có được phép không giải quyết chuyển sinh hoạt đảng và muốn xóa tên đảng viên đối với đảng viên nghỉ việc ngang không?

11:59 | 28/07/2022

Chi bộ có được phép không giải quyết chuyển sinh hoạt đảng và muốn xóa tên đảng viên đối với đảng viên nghỉ việc ngang không?

11:59 | 28/07/2022

.png)