Quỹ, chi tiết:

+ Chi hoàn trả ngân sách - Mã số 11: Phản ánh các khoản chi hoàn trả NSNN các khoản NSNN đã ứng thanh toán trả nợ nước ngoài cho các khoản vay về cho vay lại. Số liệu để ghi vào chỉ tiêu này được căn cứ vào số phát sinh bên Nợ TK 6411.

+ Chi xử lý rủi ro - Mã số 12: Phản ánh các khoản ứng vốn cho các dự án vay cho vay lại hoặc các

nghiệp trong việc thực hiện các quy định về quyền trẻ em; phát huy quyền dân chủ của bản thân, đồng nghiệp và cha, mẹ hoặc người giám hộ trẻ em theo quy chế dân chủ trong nhà trường.

Tiêu chí 11: Phối hợp với cha, mẹ hoặc người giám hộ trẻ em và cộng đồng để nâng cao chất lượng nuôi dưỡng, chăm sóc, giáo dục trẻ em

- Mức đạt: Xây dựng mối quan hệ gần

người lao động nhận được từ người sử dụng lao động phải chịu thuế TNCN được quy định tại khoản 2 Điều 2 Thông tư 111/2013/TT-BTC (được sửa đổi bởi khoản 1 Điều 11 Thông tư 92/2015/TT-BTC) như sau:

Các khoản thu nhập chịu thuế

Theo quy định tại Điều 3 Luật Thuế thu nhập cá nhân và Điều 3 Nghị định số 65/2013/NĐ-CP, các khoản thu nhập chịu thuế thu

hàng không, dịch vụ bảo hiểm qua đại lý, thời điểm lập hóa đơn là thời điểm hoàn thành việc đối soát dữ liệu giữa các bên nhưng chậm nhất không quá ngày 10 của tháng sau tháng phát sinh.

(11) Trường hợp cung cấp dịch vụ ngân hàng, chứng khoán, bảo hiểm, dịch vụ chuyển tiền qua ví điện tử, dịch vụ ngừng và cấp điện trở lại của đơn vị phân phối điện

Tổ trưởng tổ dân phố là như thế nào? Có phải ai cũng được làm Tổ trưởng tổ dân phố hay không?

Căn cứ theo quy định tại Điều 11 Thông tư 04/2012/TT-BNV, về tiêu chuẩn Trưởng thôn, Tổ trưởng tổ dân phố và Phó trưởng thôn, Tổ phó tổ dân phố như sau:

Tiêu chuẩn Trưởng thôn, Tổ trưởng tổ dân phố và Phó trưởng thôn, Tổ phó tổ dân phố

Trưởng thôn, Tổ

thành tích thường xuyên hoặc đột xuất đạt tiêu chuẩn trên thì được xét tặng Bằng khen của Chánh án Tòa án nhân dân tối cao.

Thông tư 01/2024/TT-TANDTC có hiệu lực thi hành từ ngày 11 tháng 6 năm 2024.

quyết định kiểm tra thuế, thanh tra thuế hoặc trước thời điểm cơ quan thuế lập biên bản về hành vi chậm nộp hồ sơ khai thuế theo quy định tại khoản 11 Điều 143 Luật Quản lý thuế 2019.

(6) Biện pháp khắc phục hậu quả:

- Buộc nộp đủ số tiền chậm nộp tiền thuế vào ngân sách nhà nước đối với hành vi vi phạm trên trong trường hợp người nộp thuế chậm nộp

; phát huy quyền dân chủ của bản thân, đồng nghiệp và cha, mẹ hoặc người giám hộ trẻ em theo quy chế dân chủ trong nhà trường.

Tiêu chí 11: Phối hợp với cha, mẹ hoặc người giám hộ trẻ em và cộng đồng để nâng cao chất lượng nuôi dưỡng, chăm sóc, giáo dục trẻ em

- Mức đạt: Xây dựng mối quan hệ gần gũi, tôn trọng, hợp tác với cha, mẹ hoặc người giám hộ

; chia sẻ kinh nghiệm xây dựng và thực hiện trường học an toàn, phòng chống bạo lực học đường.

Tiêu chuẩn 4. Phát triển mối quan hệ giữa nhà trường, gia đình và xã hội

Tham gia tổ chức và thực hiện các hoạt động phát triển mối quan hệ giữa nhà trường, gia đình, xã hội trong dạy học, giáo dục đạo đức, lối sống cho học sinh

- Tiêu chí 11. Tạo dựng mối

trẻ em theo quy chế dân chủ trong nhà trường.

Tiêu chuẩn 4. Phát triển mối quan hệ giữa nhà trường, gia đình và cộng đồng

Tham gia tổ chức, thực hiện việc xây dựng, phát triển mối quan hệ hợp tác với cha, mẹ hoặc người giám hộ trẻ em và cộng đồng để nâng cao chất lượng nuôi dưỡng, chăm sóc, giáo dục trẻ em và bảo vệ quyền trẻ em.

Tiêu chí 11: Phối

dạy học, giáo dục đạo đức, lối sống cho học sinh

- Tiêu chí 11. Tạo dựng mối quan hệ hợp tác với cha mẹ hoặc người giám hộ của học sinh và các bên liên quan

+ Mức đạt: Thực hiện đầy đủ các quy định hiện hành đối với cha mẹ hoặc người giám hộ của học sinh và các bên liên quan;

+ Mức khá: Tạo dựng mối quan hệ lành mạnh, tin tưởng với cha mẹ hoặc

thời các trường hợp vi phạm quy chế dân chủ trong nhà trường (nếu có);

- Mức tốt: Hướng dẫn, hỗ trợ và phối hợp với đồng nghiệp trong việc thực hiện các quy định về quyền trẻ em; phát huy quyền dân chủ của bản thân, đồng nghiệp và cha, mẹ hoặc người giám hộ trẻ em theo quy chế dân chủ trong nhà trường.

Tiêu chí 11: Phối hợp với cha, mẹ hoặc người

chí 9: Xây dựng môi trường giáo dục an toàn, lành mạnh, thân thiện

- Tiêu chí 10: Thực hiện quyền dân chủ trong nhà trường

- Tiêu chí 11: Phối hợp với cha, mẹ hoặc người giám hộ trẻ em và cộng đồng để nâng cao chất lượng nuôi dưỡng, chăm sóc, giáo dục trẻ em

- Tiêu chí 12: Phối hợp với cha, mẹ hoặc người giám hộ trẻ em và cộng đồng để bảo vệ quyền

tổ chức và thực hiện các hoạt động phát triển mối quan hệ giữa nhà trường, gia đình, xã hội trong dạy học, giáo dục đạo đức, lối sống cho học sinh

- Tiêu chí 11. Tạo dựng mối quan hệ hợp tác với cha mẹ hoặc người giám hộ của học sinh và các bên liên quan

+ Mức đạt: Thực hiện đầy đủ các quy định hiện hành đối với cha mẹ hoặc người giám hộ của học

tăng phải nộp phát sinh trên Tờ khai thuế giá trị gia tăng đã kê khai. Thời hạn nộp thuế giá trị gia tăng của tháng, quý được gia hạn như sau:

+ Thời hạn nộp thuế giá trị gia tăng của kỳ tính thuế tháng 5 năm 2024 chậm nhất là ngày 20 tháng 11 năm 2024.

+ Thời hạn nộp thuế giá trị gia tăng của kỳ tính thuế tháng 6 năm 2024 chậm nhất là ngày 20 tháng

sách thuế TNCN, TNDN đối với khoản phụ cấp điện thoại, trong đó có phụ cấp điện thoại chỉ được miễn thuế TNCN nếu mức khoán phù hợp như sau:

Căn cứ khoản 2 Điều 2 Thông tư 111/2013/TT-BTC (được sửa đổi, bổ sung tại khoản 2 Điều 11 Thông tư 92/2015/TT-BTC quy định như sau:

Các khoản thu nhập chịu thuế

...

2. Thu nhập từ tiền lương, tiền công

Thu

.000.000 đồng đến 140.000.000 đồng đối với hành vi gây tiếng ồn vượt quy chuẩn kỹ thuật về tiếng ồn từ 35 dBA đến dưới 40 dBA.

10. Phạt tiền từ 140.000.000 đồng đến 160.000.000 đồng đối với hành vi gây tiếng ồn vượt quy chuẩn kỹ thuật về tiếng ồn từ 40 dBA trở lên.

11. Hình thức xử phạt bổ sung:

a) Đình chỉ hoạt động gây ô nhiễm tiếng ồn của cơ sở từ 03

.

- Xử lý chất thải ô nhiễm của bệnh nhân: Chất thải của bệnh nhân có mang mầm bệnh được khử trùng bằng dung dịch khử trùng chứa clo với nồng độ 0,5% clo hoạt tính với tỷ lệ 1:1 trong ít nhất 1 giờ, sau đó đổ vào nhà tiêu riêng.

- Khử trùng phương tiện chuyên chở bệnh nhân: Dùng dung dịch khử trùng chứa clo với nồng độ 0,1% clo hoạt tính phun khử trùng

thuế hoặc trước thời điểm cơ quan thuế lập biên bản về hành vi chậm nộp hồ sơ khai thuế.

Lưu ý: Số tiền phạt lớn hơn số tiền thuế phát sinh trên hồ sơ khai thuế thì số tiền phạt tối đa với trường hợp này bằng số tiền thuế phát sinh phải nộp trên hồ sơ khai thuế nhưng không thấp 11,5 triệu đồng.

(Khoản 5, điểm a khoản 6)

Từ 15 - 25 triệu đồng

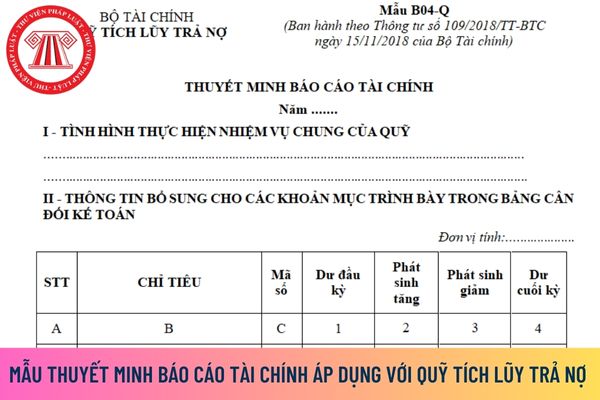

Mẫu Thuyết minh báo cáo tài chính áp dụng cho Quỹ Tích lũy trả nợ mới nhất thế nào? Phương pháp lập Thuyết minh báo cáo tài chính?

10:43 | 26/12/2023

Mẫu Thuyết minh báo cáo tài chính áp dụng cho Quỹ Tích lũy trả nợ mới nhất thế nào? Phương pháp lập Thuyết minh báo cáo tài chính?

10:43 | 26/12/2023

.jpg)