khoản 2 Điều 9 Thông tư 219/2013/TT-BTC của Bộ Tài chính và không thuộc các trường hợp quy định tại khoản 2 Điều 1 Thông tư 130/2016/TT-BTC của Bộ Tài chính thì thuộc trường hợp áp dụng thuế suất GTGT 0%.

Hàng hóa xuất khẩu nhập khẩu tại chỗ bao gồm những gì?

Căn cứ tại khoản 1 Điều 86 Thông tư 38/2015/TT-BTC quy định như sau:

Thủ tục hải quan đối

thực hiện kê khai, thu, nộp lệ phí thu được theo hướng dẫn tại Nghị định số 120/2016/NĐ-CP ngày 23 tháng 8 năm 2016 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Phí và lệ phí; Thông tư số 156/2013/TT-BTC ngày 06 tháng 11 năm 2013 của Bộ trưởng Bộ Tài chính hướng dẫn thi hành một số điều của Luật quản lý thuế; Luật sửa đổi

Chế độ tiếp khách nước ngoài nói chung cần đáp ứng những quy định nào?

Căn cứ Điều 4 Thông tư 71/2018/TT-BTC có nêu quy định chung về chế độ tiếp khách nước ngoài, chế độ hội nghị, hội thảo quốc tế tại Việt Nam và chế độ tiếp khách trong nước cụ thể như sau:

"Điều 4. Quy định chung về chế độ tiếp khách nước ngoài, chế độ hội nghị, hội thảo quốc

Vé xổ số biết kết quả ngay sẽ bao gồm những loại vé xổ số nào?

Căn cứ Điều 6 Thông tư 75/2013/TT-BTC quy định về loại hình và sản phẩm xổ số phát hành như sau:

Loại hình và sản phẩm xổ số phát hành

1. Đối với loại hình xổ số truyền thống:

a) Xổ số truyền thống 5 chữ số;

b) Xổ số truyền thống 6 chữ số.

2. Đối với loại hình xổ số lô tô thủ

Có thể đăng ký làm người phụ thuộc giảm trừ gia cảnh cho cha ruột bị mất khả năng lao động được không?

Căn cứ vào điểm d khoản 1 Điều 9 Thông tư 111/2013/TT-BTC như sau:

Các khoản giảm trừ

Các khoản giảm trừ theo hướng dẫn tại Điều này là các khoản được trừ vào thu nhập chịu thuế của cá nhân trước khi xác định thu nhập tính thuế từ tiền lương

Căn cứ tính thuế GTGT đối với tàu chạy nội địa được bán cho tổ chức nước ngoài và tiêu dùng tại Việt Nam ra sao?

Căn cứ tính thuế GTGT đối với tàu chạy nội địa được bán cho tổ chức nước ngoài và tiêu dùng tại Việt Nam quy định tại Điều 6 Thông tư 219/2013/TT-BTC như sau:

Thuế GTGT = Giá tính thuế GTGT x Thuế suất thuế GTGT

Tàu chạy nội

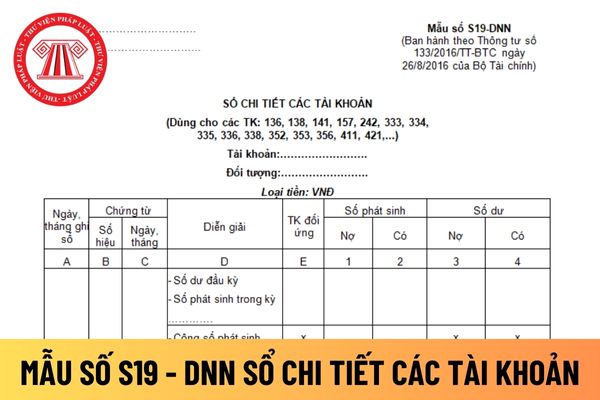

Mẫu sổ chi tiết các tài khoản áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay được quy định như thế nào?

Mẫu sổ chi tiết các tài khoản áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay được hướng dẫn tại Mẫu số S19 - DNN ban hành theo Thông tư 133/2016/TT-BTC.

Lưu ý: Mẫu này dùng cho các TK: 136, 138, 141, 157, 242, 333, 334

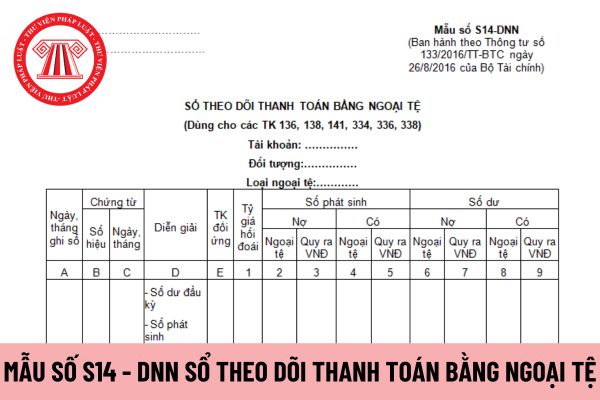

Mẫu sổ theo dõi thanh toán bằng ngoại tệ áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay?

Mẫu sổ theo dõi thanh toán bằng ngoại tệ áp dụng đối với doanh nghiệp vừa và nhỏ mới nhất hiện nay được hướng dẫn tại Mẫu số S14 - DNN ban hành theo Thông tư 133/2016/TT-BTC.

Lưu ý: Mẫu này dùng cho các TK 136, 138, 141, 334, 336, 338.

Tải về

Nguyên tắc kế toán tài khoản 635 chi phí tài chính như thế nào?

Căn cứ tại khoản 1 Điều 30 Thông tư 177/2015/TT-BTC quy định nguyên tắc kế toán tài khoản 635 chi phí tài chính như sau:

- Tài khoản này phản ánh những khoản chi phí hoạt động tài chính bao gồm các khoản chi phí hoặc các khoản lỗ liên quan đến các hoạt động đầu tư tài chính, chi

?

Dẫn chiếu đến khoản 1 Điều 15 Thông tư 200/2014/TT-BTC quy định như sau:

Tài khoản 121 - Chứng khoán kinh doanh

1. Nguyên tắc kế toán

a) Tài khoản này dùng để phản ánh tình hình mua, bán và thanh toán các loại chứng khoán theo quy định của pháp luật nắm giữ vì mục đích kinh doanh (kể cả chứng khoán có thời gian đáo hạn trên 12 tháng mua vào, bán

đến Điều 15 Thông tư 200/2014/TT-BTC quy định như sau:

Tài khoản 121 - Chứng khoán kinh doanh

1. Nguyên tắc kế toán

a) Tài khoản này dùng để phản ánh tình hình mua, bán và thanh toán các loại chứng khoán theo quy định của pháp luật nắm giữ vì mục đích kinh doanh (kể cả chứng khoán có thời gian đáo hạn trên 12 tháng mua vào, bán ra để kiếm lời

Đối tượng nào được hưởng lãi tiền gửi khi mở tài khoản tại Kho bạc Nhà nước?

Căn cứ Điều 14 Thông tư 18/2020/TT-BTC, đối tượng nào được hưởng lãi tiền gửi khi mở tài khoản tại Kho bạc Nhà nước cụ thể như sau:

- Thực hiện theo quy định tại tiết a Khoản 2 Điều 11 Nghị định số 24/2016/NĐ-CP ngày 05/4/2016 của Chính phủ quy định chế độ quản lý ngân

Tiền truy thu kinh phí công đoàn có được tính vào chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp không?

Nội dung này chị căn cứ theo hướng dẫn tại Công văn 1564/TCT-DNL năm 2016 về việc chi phí được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp Theo đó:

Tại Điều 4 Thông tư số 96/2015/TT-BTC ngày 22/6/2015 của

Đối tượng và phạm vi xác định thu nhập chịu thuế của người nộp thuế?

Căn cứ Điều 1 Thông tư 111/2013/TT-BTC (được sửa đổi, bổ sung tại Điều 2 Thông tư 119/2014/TT-BTC) quy định người nộp thuế như sau:

Người nộp thuế là cá nhân cư trú và cá nhân không cư trú theo quy định tại Điều 2 Luật Thuế thu nhập cá nhân, Điều 2 Nghị định số 65/2013/NĐ

:

- Căn cứ Khoản 7 Điều 5 Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính hướng dẫn thi hành Luật Thuế GTGT và Nghị định số 209/2013/NĐ-CP ngày 18/12/2013 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều Luật Thuế GTGT quy định các trường hợp không phải kê khai, tính nộp thuế GTGT:

"7. Các trường hợp khác:

Cơ sở kinh doanh

/TT-BTC Hướng dẫn Luật thuế thu nhập cá nhân và Nghị định 65/2013/NĐ-CP do Bộ trưởng Bộ Tài chính ban hành (vẫn đang còn hiệu lực).

Việc quy định cấp chứng từ khấu trừ thuế TNCN ở hai văn bản này quy định:

- Nếu người lao động uỷ quyền cho công ty quyết toán thuế thay (có ký hợp đồng lao động từ 03 tháng trở lên tại một nơi và thực tế đang làm việc

?

Theo Điều 2 Thông tư 219/2013/TT-BTC hướng dẫn thi hành Luật Thuế giá trị gia tăng và nghị định số 209/2013/NĐ-CP ngày 18/12/2013 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều luật Thuế giá trị gia tăng quy định về đối tượng chịu thuế giá trị gia tăng cụ thể như sau:

Điều 2. Đối tượng chịu thuế

Đối tượng chịu thuế giá trị gia

Chính sách đối với giảng viên đại học theo Nghị định 141/2013/NĐ-CP bao gồm những gì?

Theo quy định tại Điều 8 Nghị định 141/2013/NĐ-CP về chính sách đối giảng viên đại học như sau:

"Điều 8. Chính sách đối với giảng viên

1. Hệ thống chức danh và tiêu chuẩn các chức danh giảng viên được làm căn cứ để xếp hạng chức danh nghề nghiệp và thực hiện

Điều kiện khấu trừ chi phí khi xác định thu nhập chịu thuế thu nhập doanh nghiệp đối với khoản thanh toán số ngày nghỉ hằng năm chưa nghỉ hết của người lao động ra sao?

Căn cứ theo quy định tại Điều 6 Thông tư 78/2014/TT-BTC sửa đổi bởi Điều 4 Thông tư 96/2015/TT-BTC có quy định:

Các khoản chi được trừ và không được trừ khi xác định thu nhập

Ai là người phải nộp thuế thu nhập cá nhân?

Căn cứ theo khoản 1 và khoản 2 Điều 1 Thông tư 111/2013/TT-BTC và Điều 2 Thông tư 119/2014/TT-BTC quy định về người phải nộp thuế thu nhập cá nhân cụ thể như sau:

Người nộp thuế là cá nhân cư trú và cá nhân không cư trú theo quy định tại Điều 2 Luật Thuế thu nhập cá nhân, Điều 2 Nghị định số 65/2013

Thuế suất thuế GTGT đối với hàng hóa xuất khẩu được hướng dẫn mới nhất bởi Cục thuế TP. Hà Nội như thế nào?

13:58 | 23/06/2023

Thuế suất thuế GTGT đối với hàng hóa xuất khẩu được hướng dẫn mới nhất bởi Cục thuế TP. Hà Nội như thế nào?

13:58 | 23/06/2023