toàn bộ số tiền trên tài khoản trong các trường hợp sau:

a) Khi có quyết định hoặc yêu cầu bằng văn bản của cơ quan có thẩm quyền theo quy định của pháp luật;

b) Khi tổ chức cung ứng dịch vụ thanh toán phát hiện có nhầm lẫn, sai sót về chuyển tiền. Số tiền bị phong tỏa trên tài khoản thanh toán không vượt quá số tiền bị nhầm lẫn, sai sót.

d) Khi có

, phải kiểm tra kỹ số trang và chất lượng các trang in; nếu phát hiện thấy đề thi thiếu trang hoặc rách, hỏng, nhòe, mờ phải báo cáo ngay với CBCT trong phòng thi, chậm nhất 05 (năm) phút từ thời điểm bắt đầu tính giờ làm bài;

- Trong thời gian ở phòng thi phải giữ trật tự; báo cáo ngay cho CBCT khi người khác chép bài của mình hoặc cố ý can thiệp vào

;

- Chủ cơ sở, khu sản xuất, kinh doanh, dịch vụ tập trung, cụm công nghiệp tự quyết định thời điểm nộp hồ sơ đề nghị cấp giấy phép môi trường để bảo đảm thời điểm phải có giấy phép môi trường theo quy định của Luật Bảo vệ môi trường và Nghị định này nhưng chậm nhất trước 45 ngày đối với trường hợp thuộc thẩm quyền cấp giấy phép môi trường của cấp bộ

quan hoặc chậm nhất là 30 ngày làm việc kể từ ngày có văn bản xác nhận về mức độ hư hỏng, mất mát, thiệt hại.

Bước 2: Chi cục Hải quan kiểm tra hồ sơ, kiểm tra thực tế hàng hóa, kiểm tra điều kiện giảm thuế và thực hiện giảm thuế trong thời hạn làm thủ tục hải quan

- Trường hợp tại thời điểm làm thủ tục hải quan, người nộp thuế nộp đủ hồ sơ theo quy

thuế phải thực hiện đăng ký giảm trừ cho người phụ thuộc theo quy định.

Trường hợp người nộp thuế chưa tính giảm trừ gia cảnh cho người phụ thuộc trong năm tính thuế thì được tính giảm trừ cho người phụ thuộc kể từ tháng phát sinh nghĩa vụ nuôi dưỡng khi người nộp thuế thực hiện quyết toán thuế và có đăng ký giảm trừ gia cảnh cho người phụ thuộc

thuế nợ;

- Quyết định thu hồi hoàn;

- Quyết định gia hạn nộp thuế; quyết định nộp dần tiền thuế nợ;

- Quyết định chấm dứt hiệu lực của quyết định khoanh tiền thuế nợ;

- Quyết định áp dụng biện pháp khắc phục hậu quả theo quy định của pháp luật về xử lý vi phạm hành chính về thuế;

- Quyết định về bồi thường thiệt hại;

- Quyết định hành chính về

;

- Hồ sơ của người nộp thuế đề nghị hoàn thuế trong thời hạn 02 năm kể từ thời điểm bị xử lý về hành vi trốn thuế;

- Hồ sơ của tổ chức giải thể, phá sản, chấm dứt hoạt động, bán, giao và chuyển giao doanh nghiệp nhà nước;

- Hồ sơ hoàn thuế thuộc loại rủi ro về thuế cao theo phân loại quản lý rủi ro trong quản lý thuế;

- Hồ sơ hoàn thuế thuộc trường

từ hoạt động tài chính, tín dụng nội bộ của hợp tác xã bao gồm:

(1) Các khoản thu phát sinh từ tiền bản quyền, cho các bên khác sử dụng tài sản của hợp tác xã, tiền lãi từ việc cho vay vốn, lãi tiền gửi, lãi bán hàng trả chậm, trả góp, lãi cho thuê tài chính;

(2) Lãi tỷ giá hối đoái, bao gồm cả lãi do bán ngoại tệ;

(3) Tiền thu từ chuyển nhượng

yêu cầu giải quyết và ghi cụ thể các thông tin.

- Trường hợp nộp hồ sơ chậm hơn so với thời điểm hưởng lương hưu hoặc bị mất giấy chứng nhận chờ hưởng chế độ thì bổ sung giải trình trong thời gian nộp hồ sơ chậm có xuất cảnh trái phép hoặc bị Tòa án tuyên bố mất tích hoặc chấp hành hình phạt tù giam không (nếu có thì ghi cụ thể

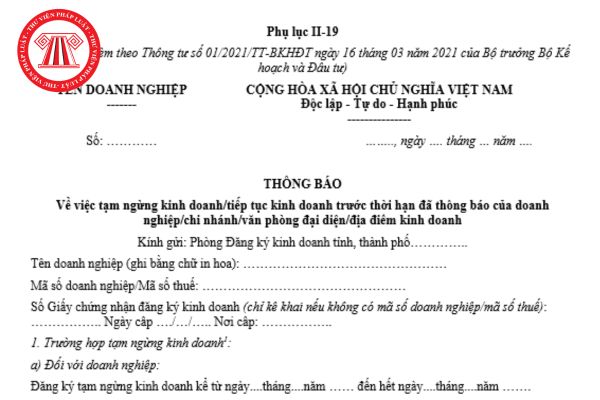

kinh doanh, cơ quan nhà nước có thẩm quyền yêu cầu doanh nghiệp tạm ngừng, đình chỉ hoạt động, chấm dứt kinh doanh trong trường hợp sau đây:

a) Tạm ngừng hoặc chấm dứt kinh doanh ngành, nghề kinh doanh có điều kiện, ngành, nghề tiếp cận thị trường có điều kiện đối với nhà đầu tư nước ngoài khi phát hiện doanh nghiệp không có đủ điều kiện tương ứng

kiện đối với nhà đầu tư nước ngoài khi phát hiện doanh nghiệp không có đủ điều kiện tương ứng theo quy định của pháp luật;

b) Tạm ngừng kinh doanh theo yêu cầu của cơ quan có liên quan theo quy định của pháp luật về quản lý thuế, môi trường và quy định khác của pháp luật có liên quan;

c) Đình chỉ hoạt động, chấm dứt kinh doanh một, một số ngành

;

c) Đình chỉ hoạt động, chấm dứt kinh doanh một, một số ngành, nghề kinh doanh hoặc trong một số lĩnh vực theo quyết định của Tòa án.

3. Trong thời gian tạm ngừng kinh doanh, doanh nghiệp phải nộp đủ số thuế, bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp còn nợ; tiếp tục thanh toán các khoản nợ, hoàn thành việc thực hiện hợp đồng đã ký với

lên;

c) Có điều kiện về sức khỏe, kinh tế, chỗ ở bảo đảm việc chăm sóc, nuôi dưỡng, giáo dục con nuôi;

d) Có tư cách đạo đức tốt.

...

3. Trường hợp cha dượng nhận con riêng của vợ, mẹ kế nhận con riêng của chồng làm con nuôi hoặc cô, cậu, dì, chú, bác ruột nhận cháu làm con nuôi thì không áp dụng quy định tại điểm b và điểm c khoản 1 điều này

Điều kiện sau đây:

a) Có thể chuyển nhượng và nằm trong danh Mục các loại giấy tờ có giá được giao dịch qua nghiệp vụ thị trường mở;

b) Thuộc quyền sở hữu hợp pháp của thành viên;

c) Được phát hành bằng đồng Việt Nam;

d) Lưu ký trực tiếp tại Ngân hàng Nhà nước hoặc lưu ký tại tài Khoản khách hàng của Ngân hàng Nhà nước tại Trung tâm lưu ký chứng

hiểm vi mô được gửi bằng hình thức nào?

Căn cứ tại khoản 2 Điều 34 Nghị định 21/2023/NĐ-CP có quy định về báo cáo nghiệp vụ như sau:

Báo cáo nghiệp vụ

1. Chậm nhất 30 ngày kể từ ngày kết thúc quý và chậm nhất 90 ngày kể từ ngày kết thúc năm tài chính, tổ chức tương hỗ cung cấp bảo hiểm vi mô thực hiện lập và gửi Bộ Tài chính báo cáo nghiệp vụ theo

VSD khiển trách do vi phạm về nghiệp vụ đăng ký mã số giao dịch chứng khoán;

b. Có 03 tháng liên tiếp bị VSD khiển trách do vi phạm về nghiệp vụ đăng ký mã số giao dịch chứng khoán;

c. Không nộp đầy đủ hồ sơ đăng ký mã số giao dịch chứng khoán của nhà đầu tư nước ngoài, tổ chức phát hành chứng chỉ lưu ký nước ngoài, tổ chức kinh tế có vốn đầu tư

lý về thanh tra thuế;

- Giải quyết khiếu nại, tố cáo liên quan đến trách nhiệm của trưởng đoàn thanh tra thuế, các thành viên khác của đoàn thanh tra thuế;

- Đình chỉ, thay đổi trưởng đoàn thanh tra, thành viên đoàn thanh tra khi không đáp ứng được yêu cầu, nhiệm vụ thanh tra hoặc có hành vi vi phạm pháp luật hoặc khi phát hiện trưởng đoàn thanh

, nhiệm vụ thanh tra thuế;

- Thời hạn tiến hành thanh tra thuế;

- Trưởng đoàn thanh tra thuế và các thành viên của đoàn thanh tra thuế.

Lưu ý:

- Chậm nhất là 03 ngày làm việc kể từ ngày ký, quyết định thanh tra thuế phải được gửi cho đối tượng thanh tra.

- Quyết định thanh tra thuế phải được công bố chậm nhất là 15 ngày kể từ ngày ra quyết định

dõi chi tiết cho từng tổ chức, từng cá nhân tham gia góp vốn.

đ) Doanh nghiệp ghi giảm vốn đầu tư của chủ sở hữu khi:

- Doanh nghiệp nộp trả vốn cho Ngân sách Nhà nước hoặc bị điều động vốn cho doanh nghiệp khác theo quyết định của cơ quan có thẩm quyền;

- Trả lại vốn cho các chủ sở hữu, hủy bỏ cổ phiếu quỹ theo quy định của pháp luật;

- Giải thể

Bộ Công Thương phù hợp với từng thời kỳ phát triển của hệ thống điện hoặc có sản lượng tại thời điểm nộp hồ sơ tham gia cơ chế mua bán điện trực tiếp như sau:

a) Đối với Khách hàng sử dụng điện lớn đang sử dụng điện: sản lượng tiêu thụ bình quân từ 200.000 kWh/tháng trở lên (tính trung bình 12 tháng gần nhất);

b) Đối với Khách hàng sử dụng điện

Khi hai doanh nghiệp khởi kiện nhau ra Tòa thì tài khoản thanh toán của hai doanh nghiệp có bị phong tỏa hay không?

14:15 | 07/12/2022

Khi hai doanh nghiệp khởi kiện nhau ra Tòa thì tài khoản thanh toán của hai doanh nghiệp có bị phong tỏa hay không?

14:15 | 07/12/2022