ngoài tại Việt Nam do Bộ trưởng Bộ Tư pháp ban hành: có hiệu lực ngày 11/02/2022.

(4) Thông tư 110/2021/TT-BTC quy định về việc lập dự toán, quản lý, sử dụng và quyết toán kinh phí thực hiện nhiệm vụ bảo hộ công dân và pháp nhân Việt Nam ở nước ngoài do Bộ trưởng Bộ Tài chính ban hành: có hiệu lực từ 26/01/2022.

(5) Thông tư 73/2021/TT-BCA quy định

hồ sơ quyết toán thuế thu nhập cá nhân và không phải nộp hồ sơ miễn thuế. Trường hợp kỳ quyết toán từ năm 2019 trở về trước đã quyết toán trước thời điểm có hiệu lực của Nghị định số 126/2020/NĐ-CP thì không xử lý hồi tố;

- Cá nhân có số thuế thu nhập cá nhân phải nộp nhỏ hơn số thuế đã tạm nộp mà không có yêu cầu hoàn thuế hoặc bù trừ vào kỳ khai

như thế nào?

Căn cứ khoản 2 Điều 60 Thông tư 38/2015/TT-BTC (được sửa đổi bởi khoản 39 Điều 1 Thông tư 39/2018/TT-BTC) quy định như sau:

- Trường hợp tổ chức, cá nhân chưa thực hiện cung cấp thông tin theo quy định tại khoản 1 Điều này với cơ quan hải quan thì định kỳ báo cáo quyết toán tình hình sử dụng nguyên liệu, vật tư nhập khẩu, hàng hóa xuất

số 06/2001/TT-BTC ngày 22/01/2021 của Bộ Tài chính.

Căn cứ quy định tại Điều 73 Luật Quản lý thuế số 38/2014/QH14, Điều 22 Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 về việc phân loại hồ sơ hoàn thuế thì hồ sơ hoàn thuế được phân loại thành hồ sơ thuộc diện kiểm tra trước hoàn thuế và hồ sơ thuộc diện hoàn thuế trước.

Căn cứ quy định tại Điều 75

nhập vào app HCMTax. Chọn mục “ chức năng” bên góc trái màn hình

Bước 12: Tiếp đó chọn “ Kích hoạt tài khoản eTax” => bấm nút gửi yêu cầu.

Cách xác định thời gian nộp hồ sơ thuế điện tử như thế nào?

Thời gian nộp hồ sơ thuế điện tử, nộp thuế điện tử được xác định theo quy định tại Điều 8 Thông tư 19/2021/TT-BTC như sau:

- Người nộp thuế được thực

chứng hoặc chứng thực thì mới có giá trị pháp lý.

Cách tính tiền thuế thu nhập cá nhân khi chuyển nhượng quyền sử dụng đất? Lệ phí trước bạ khi chuyển nhượng quyền sử dụng đất 2023 là bao nhiêu?

Cách tính tiền thuế thu nhập cá nhân khi chuyển nhượng quyền sử dụng đất?

Căn cứ vào Điều 12 Thông tư 111/2013/TT-BTC (được sửa đổi bởi Điều 17 Thông tư

hành kèm theo Phụ lục II Thông tư 80/2021/TT-BTC.

- Phụ lục bảng kê giảm trừ gia cảnh cho người phụ thuộc mẫu số 02-1/BK-QTT-TNCN ban hành kèm theo Phụ lục II Thông tư 80/2021/TT-BTC.

- Bản sao (bản chụp từ bản chính) các chứng từ chứng minh số thuế đã khấu trừ, đã tạm nộp trong năm, số thuế đã nộp ở nước ngoài (nếu có). Trường hợp tổ chức trả thu

cá nhân

Hồ sơ khai quyết toán thuế thu nhập cá nhân trực tiếp cần phải đảm bảo những tài liệu nào?

Căn cứ tại khoản 1 Điều 1 Mục IV Công văn 883/TCT-DNNCN năm 2022 thì hồ sơ để cá nhân khai quyết toán thuế bao gồm:

- Tờ khai quyết toán thuế thu nhập cá nhân mẫu số 02/QTT-TNCN ban hành kèm theo Phụ lục II Thông tư số 80/2021/TT-BTC ngày 29

toán thuế thu nhập cá nhân trực tiếp cần phải đảm bảo những tài liệu nào?

Căn cứ tại khoản 1 Điều 1 Mục IV Công văn 883/TCT-DNNCN năm 2022 thì hồ sơ để cá nhân khai quyết toán thuế bao gồm:

- Tờ khai quyết toán thuế thu nhập cá nhân mẫu số 02/QTT-TNCN ban hành kèm theo Phụ lục II Thông tư số 80/2021/TT-BTC ngày 29/9/2021 của Bộ Tài chính.

- Phụ lục

nhận và giải quyết hồ sơ đề nghị hoàn thuế theo quy định tại điểm a khoản 2 Điều 27 Thông tư số 80/2021/TT-BTC thì:

- Chi cục Thuế thực hiện các công việc nêu tại khoản 1, 2, 3 Điều 2 Quy trình này.

- Cục Thuế thực hiện các công việc nêu tại khoản 4, 5, 6 Điều 2 Quy trình này.

2. Đối với hồ sơ thanh toán, hoàn trả tiền thuế đã ứng trước, tiền phí

hợp quy định tại điểm đ, điểm e khoản 1 Điều 11 Nghị định 126/2020/NĐ-CP (trừ trường hợp đơn vị phụ thuộc trực tiếp khai thuế bảo vệ môi trường với cơ quan thuế trực tiếp quản lý đơn vị phụ thuộc).

Lưu ý:

+ Trường hợp có nhiều đơn vị phụ thuộc, địa điểm kinh doanh đóng trên nhiều huyện do Cục Thuế quản lý thì chọn 1 đơn vị đại diện để kê khai vào

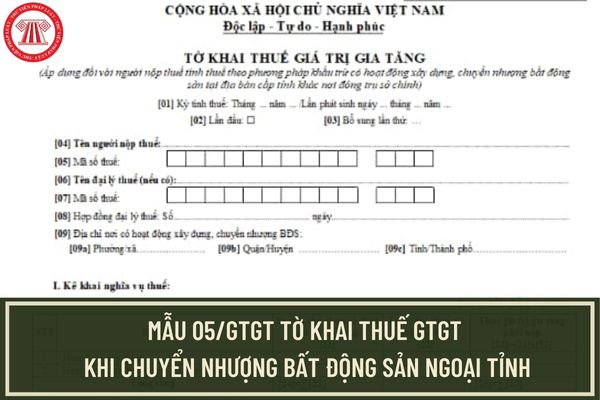

khác nơi đóng trụ sở chính) sử dụng mẫu 05/GTGT ban hành kèm theo Thông tư 80/2021/TT-BTC, có dạng như sau:

Tải mẫu 05/GTGT cho người nộp thuế tại đây: tải

Xem thêm:

>>> Điểm mới Nghị định 72/2024/NĐ-CP giảm 2% thuế GTGT đến hết 2024? File word, excel mặt hàng không giảm thuế GTGT từ 01/7/2024?

Mẫu 05/GTGT Tờ khai thuế GTGT khi chuyển

được khấu trừ, tăng số tiền thuế được miễn, giảm, hoàn thì thực hiện theo quy định về giải quyết khiếu nại về thuế.

...

- Căn cứ khoản 8 Điều 14 Thông tư 219/2013/TT-BTC hướng dẫn về khấu trừ thuế GTGT như sau:

8. Thuế GTGT đầu vào phát sinh trong kỳ nào được kê khai, khấu trừ khi xác định số thuế phải nộp của kỳ đó, không phân biệt đã xuất dùng

Địa điểm nộp hồ sơ khai thuế giá trị gia tăng khi xây dựng vãng lai là ở đâu?

Về vấn đề của chị, tại khoản 2 Điều 11 Nghị định 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ quy định như sau:

Địa điểm nộp hồ sơ khai thuế

Người nộp thuế thực hiện các quy định về địa điểm nộp hồ sơ khai thuế theo quy định tại khoản 1, khoản 2 và khoản 3 Điều 45

Uỷ quyền đăng ký mã số thuế TNCN cho cơ quan chi trả thu nhập được không?

Căn cứ theo khoản 9 Điều 7 Thông tư 105/2020/TT-BTC quy định như sau:

Địa điểm nộp và hồ sơ đăng ký thuế lần đầu

...

9. Đối với người nộp thuế là cá nhân quy định tại Điểm k, n Khoản 2 Điều 4 Thông tư này.

a) Cá nhân nộp thuế thu nhập cá nhân thông qua cơ quan chi trả

Cá nhân hợp tác kinh doanh với tổ chức có được xem là cá nhân kinh doanh không?

Căn cứ theo quy định tại khoản 1 Điều 2 Thông tư 40/2021/TT-BTC có quy định như sau:

Đối tượng áp dụng

1. Hộ kinh doanh, cá nhân kinh doanh là cá nhân cư trú có hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ thuộc tất cả các lĩnh vực, ngành nghề sản xuất, kinh

Có thể áp dụng hình thức báo cáo kê khai lần đầu đối với tài sản công đang được sử dụng hay không?

Căn cứ khoản 6 Điều 126 Nghị định 151/2017/NĐ-CP quy định hình thức báo cáo kê khai tài sản công như sau:

Hình thức báo cáo kê khai tài sản công:

a) Báo cáo kê khai lần đầu được áp dụng đối với những tài sản công hiện đang quản lý, sử dụng tại

nhiệm thu thuế từ tiền thuế thu được hoặc từ nguồn kinh phí của cơ quan quản lý thuế theo quy định của Chính phủ.

Ngôn ngữ khi làm việc với cơ quan thuế

Ngôn ngữ nào được sử dụng trong văn bản giao dịch với cơ quan quản lý thuế?

Theo quy định tại Điều 85 Thông tư 80/2021/TT-BTC hướng dẫn Luật Quản lý thuế và Nghị định 126/2020/NĐ-CP hướng dẫn Luật

máy có mức thu lệ phí trước bạ là 2%. Đối với xe máy của tổ chức, cá nhân ở các thành phố trực thuộc trung ương; thành phố thuộc tỉnh; thị xã nơi Ủy ban nhân dân tỉnh đóng trụ sở nộp lệ phí trước bạ lần đầu với mức thu là 5%.

Theo quy định tại Phụ lục I kèm theo Nghị định 126/2020/NĐ-CP, hồ sơ khai lệ phí trước bạ gồm các giấy tờ sau:

- Tờ khai lệ

tiền cấp quyền khai thác tài nguyên nước.

Như vậy, tùy từng trường hợp cá nhân, tổ chức khai thác tài nguyên nước phải nộp tiền cấp quyền khai thác tài nguyên nước.

Nộp tiền cấp quyền khai thác tài nguyên nước

Các phí, lệ phí được nhà nước thu vào là loại phí, lệ phí nào?

Căn cứ Điều 1, Điều 2, Điều 3, Điều 4, Điều 5 Thông tư 01/2022/TT-BTC quy

Tổng hợp các văn bản quy phạm pháp luật về lĩnh vực Quyền Dân sự đang có hiệu lực thi hành?

09:58 | 06/05/2022

Tổng hợp các văn bản quy phạm pháp luật về lĩnh vực Quyền Dân sự đang có hiệu lực thi hành?

09:58 | 06/05/2022